|

Modele stochastice de prognoza

1 Functia de autocorelatie

Evolutia fenomenelor economice se afla sub impulsul resurselor existente, capacitatilor create, experientei acumulate, traditiei, ca si a altor factori de natura exogena. Astfel, o activitate productiva realizata la un anumit nivel si-a creat implicit o baza (capacitati de productie, resurse de munca, tehnologie) pentru a atinge si in perioada urmatoare cel putin acelasi nivel: investitiile implica, cel putin pana la finalizarea proiectului, noi investitii, consumul creeaza obisnuinta si deci genereaza consum etc. Ca urmare, multe dintre procesele economice depind de anterioarele lor performante, avand un caracter inertial care, in limbajul econometriei, este pus in evidenta prin autocorelatie.

In ceea ce priveste factorii exogeni, o schimbare brusca si de amploare intervenita in randul acestora se repercuteaza, de cele mai multe ori, in mod treptat asupra variabilelor - efect corelate direct, dar mai ales indirect, cu respectivul factor. Astfel, o crestere brusca a ofertei unui produs pe piata influenteaza nivelul pretului in sensul ca acesta va inregistra scaderi treptate in decursul timpului; aparitia unei noi tehnologii genereaza efecte discontinue, in trepte, asupra productiei si costului etc.

Luand in considerare astfel de particularitati ale comportamentului economic, pe de o parte, precum si posibilitatile de cuantificare si prognozare ale modelelor lag si ale modelelor autoadaptive, pe de alta parte, econometricienii americani George E. P. Box si K. G. M. Jenkins au elaborat, spre sfarsitul deceniului '60 asa numitele modele stochastice de prognoza. Intr-o formulare generala, un astfel de model se prezinta astfel:

![]() (1.1)

(1.1)

unde:

yt = variabila economica stationarizata, trendul fiind exclus din date;

a, b = parametri.

Observam ca prima parte a modelului (1.1) reprezinta un model liniar autoregresiv; iar cea de-a doua parte include eroarea introdusa prin intermediul valorilor variabilei reziduale (ut-j) in vederea corectarii prognozelor.

Urmatoarele considerente de natura economica si statistica au stat la baza elaborarii unor astfel de modele:

- procesul economic descris de seria cronologica este rezultatul actiunii mecanismelor interne - ceea ce explica natura autoregresiva a modelului - precum si a unor influente din afara, care, daca excludem tendinta generala si factorii care o determina, actioneaza accidental sub forma unor impulsuri aleatoare. Aceasta din urma caracteristica a procesului confera modelului un caracter stochastic;

- seria cronologica, reprezentand "materia prima" pentru modelare, se incadreaza intr-una dintre categoriile:

serie nestationara, avand tendinta evolutiva (rezultat al unui proces omogen nestationar);

serie stationara (rezultat al unui proces stochastic stationar), avand unele elemente stabile, repetabile ca desfasurare si care, retinute de model, confera prognozei o baza solida si implica sansa de a fi performanta;

serie pur aleatoare, rezultat al unui proces generator de numere intamplatoare;

- o clasa de procese stochastice, considerate utile in vederea analizei si prognozei seriilor cronologice, o formeaza procesele stochastice stationare. Comportamentul unor astfel de procese poate fi caracterizat prin functia de autocorelatie. In ceea ce priveste componenta reziduala, ut, aceasta este presupusa ca fiind generata de un proces de zgomot alb[1], in care fiecare termen urmeaza o distributie normala, de medie egala cu zero si de dispersie diferita de zero, avand, pentru k ¹ 0, covariante egale cu zero[2]. Mediile ponderate ale unor astfel de termeni pierd caracteristicile unui astfel de proces (de zgomot alb) constituind reprezentari satisfacatoare ale unui proces aleator obisnuit

- modelul este definit ca un agregat ce include impulsurile receptate cu intarzieri de 1, 2, . , p intervale de timp, ca si reactiile, exprimate in medie, la abaterile accidentale (ut) de la evolutia liniara , manifestate in urma cu 1, 2, . , q intervale de timp.

Aceste considerente isi gasesc corespondente reale in economie intrucat caracterul autocorelat al proceselor economice este recunoscut, iar in ce priveste introducerea in calcule a efectelor perturbatiei, aceasta se justifica daca avem in vedere fie si numai reactiile reparatorii (de redresare) pe care le genereaza abaterile de la ceea ce in economie se considera o evolutie normala.

Din punct de vedere al tehnicilor de masurare, considerentele mentionate presupun ca seria cronologica pe care urmeaza sa o prelucram in sensul metodei Box-Jenkins sa fie o verificare prin prisma urmatoarelor conditii:

- existenta unui numar suficient de mare de termeni (n > 40) astfel incat coeficientii statistici de autocorelatie precum si parametrii sa prezinte stabilitate;

- seria valorilor sa fie stationara (fara trend), incluzand eventual componente oscilatorii (sezonalitate, ciclicitate);

- FUNCTIA DE AUTOCORELATIE, care reprezinta elementul cheie pentru intreg demersul presupus de modelele stochastice de prognoza, poate fi estimata de coeficientul de autocorelatie, rk, definit astfel:

(1.2)

(1.2)

unde:

rk estimatorul coeficientului de autocorelatie[3];

k = intarzierea (lagul), exprimata printr-un numar de unitati dupa care apare efectul unor impulsuri (modificare a propriului comportament sau a unei cauze).

Exemplu

Fie urmatoarea serie de date trimestriale pentru trei ani succesivi privind o variabila economica:

Tabelul 1.1

|

|

I |

II |

III |

IV |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Evident, numarul de termeni este mult prea mic, dar facem abstractie de aceasta prima conditie intrucat urmarim sa facilitam intelegerea etapelor de calcul suficient de laborioase pentru a nu mai incarca expunerea cu calcule prelungite.

Daca ne referim la celelalte conditii, atunci calculul coeficientilor de autocorelatie pentru k = 1, 2, 3, ., precum si testarea semnificatiei acestora ofera raspunsuri utile in vederea caracterizarii seriei.

Pentru datele exemplului considerat (tabelul 1.1) obtinem urmatorii coeficienti de autocorelatie:

![]()

![]()

![]()

![]()

Tendinta

de crestere evidenta a valorilor seriei, aspect confirmat de descresterea

relativ lenta a coeficientilor ![]() , semnaleaza o serie cronologica nestationara.

, semnaleaza o serie cronologica nestationara.

Pentru eliminarea acestui inconvenient procedam la calculul diferentelor de ordinul intai: 5-2 = 3; 6-5 = 1; . ; 22-20 = 2. Seria de valori astfel rezultata este prezentata in tabelul urmator:

Tabelul 1.2

|

Trimestrul (t) |

II |

III |

IV |

I |

II |

III |

IV |

I |

II |

III |

|

Valori stationarizate (ys) |

|

|

|

|

|

|

|

|

|

|

Coeficientii

de autocorelatie obtinuti pentru noile valori ale lui ![]() prezentate in tabelul 1.2

sunt:

prezentate in tabelul 1.2

sunt: ![]()

Descresterea

rapida a coeficientilor spre nivele apropiate de zero confirma stationaritatea

seriei. Mentionam ca ne-am limitat la coeficientii ![]()

![]()

![]() intrucat seria este

mult prea scurta. De regula, se determina

intrucat seria este

mult prea scurta. De regula, se determina ![]() pentru k = 1, 2, ., 6.

pentru k = 1, 2, ., 6.

In raport cu sursa care "alimenteaza" previziunea deosebim:

- modele autoregresive (AR):

de ordinul intai, AR(1), ![]()

de ordinul doi, AR(2), ![]()

in raport cu distanta in timp a valorilor trecute ale variabilei care determina viitorul nivel;

- modele de medie mobila[4] (MA):

de ordinul intai, MA(1), ![]()

de ordinul doi, MA(2), ![]()

in raport cu distanta in timp la care se "simte" influenta perturbatiei ;

- modele mixte (autoregresive si de medie mobila), ARMA(p, q), reprezentand o combinatie a ambelor "surse de crestere" (vezi relatia (1.1));

-

modele nestationare autoregresive si de medie mobila, ARIMA(p, d, q), reprezentand o varianta a

modelelor mixte (vezi relatia (1.1)),

prin care se specifica existenta trendului in cadrul seriei cronologice

initiale, marimea "d" indicand

ordinul diferentei care a dus la valori stationare. De regula, diferentele de

ordinul intai dintre termenii seriei ![]() , cel mult diferentele de ordinul doi,

, cel mult diferentele de ordinul doi, ![]() , reusesc sa elimine trendul din date.

, reusesc sa elimine trendul din date.

In tabelul 2.1 sunt prezentate principalele tipuri de modele. In ultima coloana a tabelului este specificata forma concentrata a modelului utilizandu-se operatorul "B" de translatare intr-o perioada din trecut ("backward shift operator"). Rolul unui astfel de operator este descris de egalitatile:

![]()

![]()

![]()

![]()

Modelul AR(2) devine:

![]()

Acesta mai poate fi scris astfel:

![]()

sau, intr-o forma mai concentrata:

![]()

In

continuare, se poate proceda la eliminarea mediei (![]() ) din cadrul valorilor stationare (

) din cadrul valorilor stationare (![]() ), ceea ce este echivalent cu eliminarea parametrului

), ceea ce este echivalent cu eliminarea parametrului ![]() , caz in care modelul, in forma concentrata, devine:

, caz in care modelul, in forma concentrata, devine:

![]()

In cazul modelelor MA(q) operatorul B este utilizat intr-o forma similara.

|

|

Tabelul 2.1

|

Tipul de model |

Forma explicita |

Forma concentrata |

|

Autoregresiv AR(p) |

|

|

|

de medie mobila MA(q) |

|

|

|

Mixt autoregresiv si de medie mobila |

|

|

|

Mixt nestationar |

|

|

O posibilitate de a reda un proces stationar AR(p) se bazeaza pe faptul ca procesul este REDUCTIBIL la

dependente in raport cu ![]() . Astfel, daca consideram procesul AR(1), in care, pentru

. Astfel, daca consideram procesul AR(1), in care, pentru ![]()

putem afirma ca, la

randul sau,

putem afirma ca, la

randul sau, ![]() , respectiv

, respectiv ![]() etc. Limitandu-ne la

egalitatile privind

etc. Limitandu-ne la

egalitatile privind ![]() si

si ![]() , procedam la inlocuirea lui

, procedam la inlocuirea lui ![]() cu expresia sa in

egalitatea . Rezulta ca:

cu expresia sa in

egalitatea . Rezulta ca:

![]()

O expresie generala in urma inlocuirilor succesive

privind ![]()

![]() etc. poate fi redata

astfel:

etc. poate fi redata

astfel:

![]() (2.1)

(2.1)

in care, pentru |a|<1, elementele ponderate ale sumei converg catre zero.

Procedand similar, se poate arata ca un proces MA(q) poate fi redat ca un agregat de

termeni ![]() . Astfel, daca consideram ca

. Astfel, daca consideram ca![]() , procesul MA(1) devine

, procesul MA(1) devine ![]() , de unde rezulta ca:

, de unde rezulta ca: ![]() respectiv

respectiv ![]() etc.

etc.

Inlocuind in procesul MA(1) pe ![]() cu expresia sa

cu expresia sa ![]() obtinem:

obtinem:

![]()

Si in acest caz, pentru

|b|<1, ajungem, in urma

inlocuirilor succesive a valorilor ![]() , la valori

, la valori ![]() care converg rapid

catre zero, astfel incat procesul MA(q),

exprimat in raport cu

care converg rapid

catre zero, astfel incat procesul MA(q),

exprimat in raport cu ![]() , sa fie considerat INVERSABIL.

, sa fie considerat INVERSABIL.

In vederea caracterizarii proceselor AR, MA si ARMA avem in vedere media, dispersia si covarianta.

Sa consideram, pentru inceput, modelul autoregresiv in forma sa cea mai simpla, respectiv procesul AR(1):

![]()

unde: ![]() reprezinta variabila

reziduala de natura aleatoare, necorelata, de medie zero si de dispersie

constanta.

reprezinta variabila

reziduala de natura aleatoare, necorelata, de medie zero si de dispersie

constanta.

Pentru un astfel de proces avem in vedere urmatoarele prezumtii:

- sirul

valorilor ![]() (t = 1, 2, ., n)

reprezinta o secventa, un esantion de n

valori, ceea ce face ca parametrii obtinuti sa reprezinte estimari ale

adevaratelor valori;

(t = 1, 2, ., n)

reprezinta o secventa, un esantion de n

valori, ceea ce face ca parametrii obtinuti sa reprezinte estimari ale

adevaratelor valori;

-

densitatea de repartitie este aceeasi in diversele secvente (esantioane) de

valori ![]() , fiind identica cu cea care s-ar obtine pentru ansamblul

valorilor

, fiind identica cu cea care s-ar obtine pentru ansamblul

valorilor ![]() (t = 1, 2, ., N),

obtinandu-se aceeasi medie si dispersie, iar covarianta nedepinzand de

variabila timp ci numai de marimea lag-ului (intarzierii). Asadar, acesta este un

proces slab stationar, caracterizat prin:

(t = 1, 2, ., N),

obtinandu-se aceeasi medie si dispersie, iar covarianta nedepinzand de

variabila timp ci numai de marimea lag-ului (intarzierii). Asadar, acesta este un

proces slab stationar, caracterizat prin:

● Media

![]() (3.1)

(3.1)

intrucat M(u) = 0, iar pentru diversele secvente ![]() media este aceeasi.

media este aceeasi.

In relatia (3.1), daca izolam media, obtinem:

![]()

Daca

consideram ca ![]() , ceea ce ar insemna sa luam in calcul doar

abaterile valorilor

, ceea ce ar insemna sa luam in calcul doar

abaterile valorilor ![]() de la constanta

de la constanta ![]() , obtinem:

, obtinem:

![]()

● Dispersia

![]() (3.2)

(3.2)

intrucat ![]()

![]() , iar

, iar ![]() nu depinde de

nu depinde de ![]()

Daca avem in vedere ca: ![]() , procesul fiind stationar, rezulta ca:

, procesul fiind stationar, rezulta ca:

(3.3)

(3.3)

● Covarianta

(3.4)

(3.4)

intrucat ![]() si

si ![]() nu sunt corelate,

nu sunt corelate, ![]()

O abordare similara a ![]() conduce la

conduce la ![]() , respectiv:

, respectiv:

![]() (3.5)

(3.5)

O consecinta a caracterizarilor prin prisma mediei,

dispersiei si covariantei se "rasfrange" asupra analizei evolutiei

coeficientilor estimati de autocorelatie, ![]() , pentru k = 1, 2,

3, . Corespunzator relatiei (6.5.5),

coeficientul

, pentru k = 1, 2,

3, . Corespunzator relatiei (6.5.5),

coeficientul ![]() , respectiv estimatia sa, este de forma:

, respectiv estimatia sa, este de forma:

(3.6)

(3.6)

intrucat cov(k), adica ![]() , corespunzator relatiei (3.5).

, corespunzator relatiei (3.5).

Deoarece procesul este stationar, ![]() , aceasta face ca, pe masura ce

, aceasta face ca, pe masura ce ![]() , valorile lui

, valorile lui ![]() sa scada in progresie

geometrica catre zero. In cazul in care

sa scada in progresie

geometrica catre zero. In cazul in care ![]() obtinem estimatii

obtinem estimatii ![]() alternative ca semn,

descriind o involutie de tip "dinti de fierastrau".

alternative ca semn,

descriind o involutie de tip "dinti de fierastrau".

O abordare similara pentru procesul AR(2) conduce la indicatorii:

● Media

(3.7)

(3.7)

● Dispersia

![]() (3.8)

(3.8)

● Covarianta

(3.9)

(3.9)

Reamintim faptul ca:

![]()

![]()

Atunci:

(3.10)

(3.10)

Modul in care evolueaza coeficientii ![]() "tradeaza" existenta

unor analogii in evolutia valorilor

"tradeaza" existenta

unor analogii in evolutia valorilor ![]()

![]()

![]() , care devin tot mai putin evidente pe masura ce distanta in

timp creste. Ca urmare, procesul AR este considerat "de memorie lunga".

, care devin tot mai putin evidente pe masura ce distanta in

timp creste. Ca urmare, procesul AR este considerat "de memorie lunga".

Procesul MA(1) este si el caracterizat de aceeasi indicatori:

● Media

![]() (3.11)

(3.11)

Intrucat

![]()

● Dispersia

Intrucat

![]() , iar

, iar ![]()

● Covarianta

![]() (3.14)

(3.14)

Intrucat, data fiind independenta variabilei reziduale in raport cu propriile sale valori din trecut, covariantele se anuleaza pentru distante dintre valori k > 1.

Estimatia functiei de autocorelatie, ![]() , devine, daca avem in vedere relatiile (3.13) si (3.14), pentru

, devine, daca avem in vedere relatiile (3.13) si (3.14), pentru

![]() (k = 1):

(k = 1):

![]() (3.15)

(3.15)

iar, pentru k > 1, ![]() (vezi relatia (3.14)).

(vezi relatia (3.14)).

Asadar, procesul ![]() se caracterizeaza

printr-o marime semnificativa a coeficientului

se caracterizeaza

printr-o marime semnificativa a coeficientului ![]() dupa care, pentru k > 1, valorile lui

dupa care, pentru k > 1, valorile lui ![]() prezinta o cadere

brusca spre valori nesemnificative (apropiate de zero). Un astfel de proces

poate fi caracterizat ca fiind "de memorie scurta".

prezinta o cadere

brusca spre valori nesemnificative (apropiate de zero). Un astfel de proces

poate fi caracterizat ca fiind "de memorie scurta".

Procedand similar pentru a caracteriza procesul ![]() , ajungem la concluzia ca nivelul estimatiilor lui

, ajungem la concluzia ca nivelul estimatiilor lui ![]() devine nesemnificativ de indata ce k >

2.

devine nesemnificativ de indata ce k >

2.

Procesul ARMA(1)

● Media

![]() (3.16)

(3.16)

Deci ![]() , iar pentru

, iar pentru ![]()

![]()

● Dispersia

(3.17)

(3.17)

in care ![]()

![]()

Stiind

ca ![]() , iar dispersia este constanta pe diverse segmente de valori ale lui

, iar dispersia este constanta pe diverse segmente de valori ale lui ![]() , vom obtine:

, vom obtine:

![]()

Rezulta ca:

(3.18)

(3.18)

● Covarianta

![]() (3.19)

(3.19)

In cazul in care ![]()

![]() (3.20)

(3.20)

In ceea ce priveste autocorelatia, tinand seama de relatiile (3.18) si (3.19) rezulta ca:

![]() (3.21)

(3.21)

In cazul in care k > 1:

![]() (3.22)

(3.22)

Alaturi

de estimatorii coeficientilor de autocorelatie ![]() prezinta interes,

indeosebi in etapele de specificare si estimare ale modelului, si coeficientii

de autocorelatie partiala (

prezinta interes,

indeosebi in etapele de specificare si estimare ale modelului, si coeficientii

de autocorelatie partiala (![]()

Pentru a obtine valorile acestor coeficienti, asemanatori

in ceea ce priveste interpretarea cu parametri ![]() din modelul

din modelul ![]() , avem in vedere procesul

, avem in vedere procesul ![]()

Corespunzator relatiilor (3.9) si (3.10), ![]() , respectiv

, respectiv ![]() , relatii care, impartite element cu element la dispersie -

cov(0), (reamintindu-ne formula de definire a coeficientului

, relatii care, impartite element cu element la dispersie -

cov(0), (reamintindu-ne formula de definire a coeficientului ![]() ), conduc in cazul relatiei (3.9) la egalitatea:

), conduc in cazul relatiei (3.9) la egalitatea:

![]() (3.23)

(3.23)

Daca avem in vedere faptul ca ![]() , rezulta ca:

, rezulta ca:

![]()

Deci:

![]() (3.24)

(3.24)

In ceea ce priveste relatia (3.10) vom obtine:

![]()

Deci:

![]() (3.25)

(3.25)

Ceea ce conduce la:

![]() (3.26)

(3.26)

Relatiile (3.24)

si (3.26) sunt cunoscute si sub

denumirea de ecuatiile Yule-Walker. Aceste ecuatii ofera posibilitatea

de a obtine necunoscutele ![]() si

si ![]() din procesul

din procesul ![]() pe baza valorilor lui

pe baza valorilor lui ![]() si

si ![]()

Extinzand demersul pentru procesul ![]() , in care:

, in care:

![]()

obtinem in urma impartirii termenilor la cov(0) relatia:

![]() (3.27)

(3.27)

in care ![]() si

si ![]()

Sistemul

de ecuatii care se formeaza in cazul procesului ![]() este urmatorul:

este urmatorul:

![]() Þ

Þ![]()

![]() Þ

Þ ![]() (3.28)

(3.28)

![]() Þ

Þ ![]()

In cadrul sistemului de ecuatii (3.28) parametrii liberi (![]() ) reprezinta coeficientii de autocorelatie partiala.

Generalizand pentru

) reprezinta coeficientii de autocorelatie partiala.

Generalizand pentru  , (k>0) se obtine, in urma

impartirii la cov(0), expresia:

, (k>0) se obtine, in urma

impartirii la cov(0), expresia:

(k = 1, 2, ., K) (3.29)

(k = 1, 2, ., K) (3.29)

Data fiind varietatea modelelor stochastice (vezi tabelul 2.1) este necesara etapa specificarii in care cautam raspuns la urmatoarele intrebari:

- ce tip de model alegem?

- care este ordinul modelului, sau, altfel spus, la ce nivel al indicilor "p" respectiv "q" ne oprim?

Concret, pentru exemplul considerat (vezi tabelul 1.1), urmeaza sa stabilim daca modelul este de tip AR, MA, ARMA sau ARIMA. Intrucat s-a constat in etapa precedenta ca seria prezinta tendinta, iar tendinta a fost eliminata dupa calculul diferentelor de ordin intai, aceste informatii sunt utile specificarii modelului, acesta situandu-se in clasa modelelor nestationare, iar ordinul diferentelor destinate stationarizarii este d = 1. Ar mai urma sa stabilim si nivelul indicilor p si q pentru a defini complet forma modelului AR(p) si/sau MA(q).

Pentru a da raspuns intrebarilor formulate si, implicit, pentru a specifica forma modelului, avem in vedere unele considerente teoretice prezentate in paragraful precedent.

Criteriile se bazeaza pe urmatoarele "semnale":

a) functia de autocorelatie si analiza modificarilor coeficientilor de autocorelatie pentru k = 1, 2, .;

b)

analiza comparativa a evolutiei

coeficientilor de autocorelatie ![]() si a coeficientilor de

autocorelatie partiala

si a coeficientilor de

autocorelatie partiala ![]() pentru k = 1, 2 ,.;

pentru k = 1, 2 ,.;

c) aprecierea posibilitatilor de evolutie in timp ale fenomenului economic tinand seama de particularitatile acestuia, conjunctura economica si schimbarile in trecut si viitor ale variabilelor exogene, precum si de rezultatele unor studii similare anterioare (experienta si intuitia econometricianului detin un rol important).

Pentru o cat mai corecta specificare a modelului este necesar ca cel putin doua dintre cele trei criterii sa fie luate in considerare.

Inainte de a aborda modalitatea de aplicare a criteriilor este necesar sa

mentionam ca functia de autocorelatie se refera la intensitatea analogiei

dintre ![]() si

si ![]() pentru k = 1, 2,. Corelograma reda sugestiv

modificarea coeficientilor de autocorelatie pe domeniul lor de definitie situat

intre

pentru k = 1, 2,. Corelograma reda sugestiv

modificarea coeficientilor de autocorelatie pe domeniul lor de definitie situat

intre ![]() , pentru marimi ale lag-ului care nu depasesc, de regula, 6-7

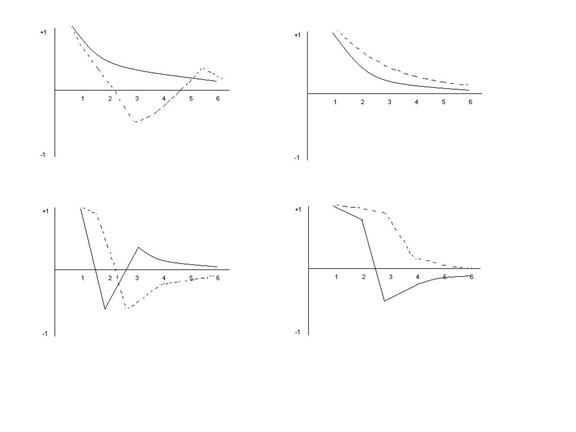

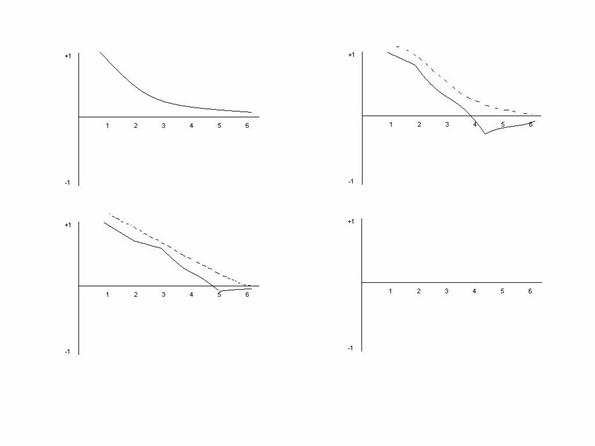

intervale (vezi figurile 4.1 - 4.7).

, pentru marimi ale lag-ului care nu depasesc, de regula, 6-7

intervale (vezi figurile 4.1 - 4.7).

Pentru etapa specificarii prezinta importanta doar marimea coeficientilor nu si semnul acestora astfel incat pozitia lor pe grafic in raport cu axa orizontala mai putin importa.

Coeficientii

de autocorelatie partiala ![]() masoara gradul de

asociere dintre

masoara gradul de

asociere dintre ![]() si

si ![]() in ipoteza in care

influenta nivelului din trecut pentru orice lag diferit de k este mentinut constant. O astfel de izolare a influentei este

importanta pentru a indica cel mai adecvat model ARMA destinat prognozei.

in ipoteza in care

influenta nivelului din trecut pentru orice lag diferit de k este mentinut constant. O astfel de izolare a influentei este

importanta pentru a indica cel mai adecvat model ARMA destinat prognozei.

In decursul specificarii modelului

prin prisma celor trei criterii pot fi intalnite situatiile la care ne vom

referi in cele ce urmeaza:

1)

Existenta unei tendinte evolutive - aspect semnalat de faptul ca coeficientii

de autocorelatie estimati ![]()

![]()

![]() , eventual

, eventual ![]()

![]() , prezinta nivele semnificativ diferite de zero ce descresc

lent. Asa cum am aratat intr-un paragraf anterior, este necesar sa eliminam

tendinta calculand diferentele dintre termenii seriei cronologice. Tendinta

poate fi complet eliminata dupa calculul diferentelor de ordinul intai (d = 1) sau, ceea ce mai rar se intampla,

a diferentelor de ordinul doi (d = 2)

sau mai mare.

, prezinta nivele semnificativ diferite de zero ce descresc

lent. Asa cum am aratat intr-un paragraf anterior, este necesar sa eliminam

tendinta calculand diferentele dintre termenii seriei cronologice. Tendinta

poate fi complet eliminata dupa calculul diferentelor de ordinul intai (d = 1) sau, ceea ce mai rar se intampla,

a diferentelor de ordinul doi (d = 2)

sau mai mare.

2) Procesul este pur autoregresiv (AR) daca avem in vedere criteriile:

a)

coeficientii ![]() descresc pentru k = 2, 3, 4, . fie in progresie

geometrica, fie descriind conturul dintilor de ferastrau ( vezi figura 4.1).

Ordinul procesului autoregresiv este intai daca descresterea este rapida,

respectiv este egal cu distanta dintre varfurile dintilor de ferastrau in cazul

evolutiei in zig-zag. In cazul seriilor ce prezinta sezonalitate, coeficientii

prezinta nivele semnificative la distante egale cu numarul de unitati de timp

(luni, trimestre) dintr-un an;

descresc pentru k = 2, 3, 4, . fie in progresie

geometrica, fie descriind conturul dintilor de ferastrau ( vezi figura 4.1).

Ordinul procesului autoregresiv este intai daca descresterea este rapida,

respectiv este egal cu distanta dintre varfurile dintilor de ferastrau in cazul

evolutiei in zig-zag. In cazul seriilor ce prezinta sezonalitate, coeficientii

prezinta nivele semnificative la distante egale cu numarul de unitati de timp

(luni, trimestre) dintr-un an;

b)

coeficientii ![]() descresc in progresie

geometrica, in timp ce coeficientii

descresc in progresie

geometrica, in timp ce coeficientii ![]() descresc brusc dupa o

marime a lag-ului egala cu unu, caz in care ordinul procesului autoregresiv este

unu, sau dupa o marime a lag-ului egala cu doi, caz in care ordinul procesului

autoregresiv este doi etc. (fig. 4.2, si 4.3);

descresc brusc dupa o

marime a lag-ului egala cu unu, caz in care ordinul procesului autoregresiv este

unu, sau dupa o marime a lag-ului egala cu doi, caz in care ordinul procesului

autoregresiv este doi etc. (fig. 4.2, si 4.3);

c) fenomenul economic este dependent de acumulari, de experienta din trecut, avand deci un pronuntat caracter inertial. Se recomanda optiunea pentru un model autoregresiv (pur), al carui ordin rezulta, conform celor aratate, din "citirea" corelogramei.

Cazul evolutiilor pur autoregresive fiind destul de rar intalnit, nu trebuie exclusa posibilitatea unui model mixt (ARMA).

3) Procesul este caracterizat ca fiind de medie mobila (MA) daca:

a)

coeficientii de autocorelatie ![]() se apropie brusc de

zero dupa k unitati de timp. Ordinul

modelului de medie mobila este egal cu k-1 ;

se apropie brusc de

zero dupa k unitati de timp. Ordinul

modelului de medie mobila este egal cu k-1 ;

b)

nivelul coeficientilor de autocorelatie ![]() se apropie brusc de

zero, in timp ce coeficientii de autocorelatie partiala

se apropie brusc de

zero, in timp ce coeficientii de autocorelatie partiala ![]() scad in proportie

geometrica (fig. 4.4)

scad in proportie

geometrica (fig. 4.4)

Ordinul modelului de medie mobila este dat de marimea

maxima a indicelui k pentru care ![]() prezinta o valoare

semnificativa.

prezinta o valoare

semnificativa.

c) variabila economica este sensibila in timp la modificarile de amploare ale unor variabile exogene (pret, oferta, calamitati etc.) intrucat ele genereaza abateri accidentale de la media evolutiei, abateri care se repercuteaza in timp, scazand treptat in influenta.

Desi se recomanda un model de medie mobila, nici in acest caz nu trebuie exclusa posibilitatea de a reprezenta mai bine evolutia in timp prin modelul mixt (ARMA).

4) Procesul este considerat de tip ARMA daca:

![]() a) coeficientii de

autocorelatie scad partial treptat in intensitate, apropiindu se apoi

rapid de nivele nesemnificative dupa k

unitati de timp. Pentru a stabili ordinul modelului AR avem in vedere marimea

indicelui k pentru care coeficientii se mentin la nivele relativ mari; pentru a

stabili ordinul modelului MA, avem in vedere marimea indicelui k pentru care coeficientul

a) coeficientii de

autocorelatie scad partial treptat in intensitate, apropiindu se apoi

rapid de nivele nesemnificative dupa k

unitati de timp. Pentru a stabili ordinul modelului AR avem in vedere marimea

indicelui k pentru care coeficientii se mentin la nivele relativ mari; pentru a

stabili ordinul modelului MA, avem in vedere marimea indicelui k pentru care coeficientul ![]() devine nesemnificativ,

caz in care ordinul partii de medie

mobila din modelul mixt este q = k - 1;

devine nesemnificativ,

caz in care ordinul partii de medie

mobila din modelul mixt este q = k - 1;

b) atat

coeficientii de autocorelatie ![]() cat si coeficientii de

autocorelatie partiala

cat si coeficientii de

autocorelatie partiala ![]() scad continuu,

apropiindu-se de zero (vezi figurile 4.6 si 4.7), fara a se observa o scadere

brusca la niciunul dintre ei. Ordinul partii autoregresive a modelului mixt

este semnalata de nivelul pentru care coeficientii

scad continuu,

apropiindu-se de zero (vezi figurile 4.6 si 4.7), fara a se observa o scadere

brusca la niciunul dintre ei. Ordinul partii autoregresive a modelului mixt

este semnalata de nivelul pentru care coeficientii ![]() prezinta nivele cat de

cat semnificative, iar ordinul partii de medie mobila din modelul mixt este dat

de nivelul maxim al indicelui k

pentru care coeficientii

prezinta nivele cat de

cat semnificative, iar ordinul partii de medie mobila din modelul mixt este dat

de nivelul maxim al indicelui k

pentru care coeficientii ![]() sunt suficient de

mari;

sunt suficient de

mari;

c) fenomenul descris de seria de timp este tributar atat realizarilor sale din trecut cat si abaterilor accidentale datorate unor modificari de amploare ale variabilelor exogene.

Modelul autoregresiv si de medie mobila (mixt) ARMA reprezinta "cazul general" si este considerat cel mai indicat pentru elaborarea de prognoze in economie atunci cand nu este cunoscuta (nu avem date) evolutia variabilelor exogene.

Modelul ARMA este deseori rezultatul specificarii pentru variabila stationara (prin diferente de ordinul d) si care, in forma originala, prezinta tendinta (vezi situatia 1).

Acest aspect este specificat atat prin denumirea de model nestationar autoregresiv si de medie mobila cat si prin simbolul ARIMA utilizat. Acest simbol este urmat de nivelul indicilor:

- p = ordinul partii autoregresive a modelului;

- d = ordinul diferentelor care au condus

la valori ale lui ![]() stationare;

stationare;

- q = ordinul partii de medie mobila a modelului.

Astfel,

pentru a semnala un model care se refera la o serie adusa la forma stationara

dupa calculul diferentelor de ordinul intai, fiind autoregresiva de ordinul

intai si de medie mobila de ordinul doi, notam cu: ![]() sau

sau ![]() . Ecuatia unui astfel de model este:

. Ecuatia unui astfel de model este:

![]() (4.1)

(4.1)

unde:

![]()

Exemple

1) Pentru exemplul considerat (vezi tabelul 1.1) clasa de modele indicata

este cea nestationara intrucat seria cronologica, in forma initiala, prezinta

tendinta. Intrucat tendinta a fost eliminata dupa calculul diferentelor de

ordinul intai, iar caracteristicile seriei stationare astfel obtinute sunt

conforme indeosebi modelului mixt (autocorelatie relativ mare pentru k=1, devenind nesemnificativa pentru k = 2, iar scaderea spre nivelul zero a

coeficientilor ![]() si

si ![]() pentru k = 1, 2, 3, . este treptata), modelul a

fost specificat drept nestationar, autoregresiv de ordinul unu si de medie

mobila de ordinul unu. Deci, modelul ARIMA(1,1,1)

este redat explicit astfel:

pentru k = 1, 2, 3, . este treptata), modelul a

fost specificat drept nestationar, autoregresiv de ordinul unu si de medie

mobila de ordinul unu. Deci, modelul ARIMA(1,1,1)

este redat explicit astfel:

![]() (4.2)

(4.2)

Continuam exemplificarile referindu ne la serii ceva mai lungi de date, asa cum sunt cele prezentate in Capitolul VI (aplicatia din partea finala a capitolului).

2) Astfel, pentru seria Vt:

au fost obtinute

estimatiile ![]()

![]()

![]() Coeficientii de

autocorelatie partiala rezulta din sistemul de ecuatii (3.28):

Coeficientii de

autocorelatie partiala rezulta din sistemul de ecuatii (3.28):

pentru care:![]()

![]()

![]()

In urma aplicarii testelor Bartlett, Q, LB a rezultat ca

ipoteza nula (![]() ) este confirmata, seria

) este confirmata, seria ![]() fiind de tip aleator

(stationara). Daca ne propunem sa specificam modelul pentru o astfel de serie,

constatam ca, atat

fiind de tip aleator

(stationara). Daca ne propunem sa specificam modelul pentru o astfel de serie,

constatam ca, atat ![]() cat si

cat si ![]() , pentru k = 1, 2,

3, prezinta valori nesemnificative, apropiate de zero, neincadrandu se in

tipologia modelelor stochastice.

, pentru k = 1, 2,

3, prezinta valori nesemnificative, apropiate de zero, neincadrandu se in

tipologia modelelor stochastice.

In cazul seriei Zt: 1 1 2 1 2 2 2 3 3 3 3 3 4 4 5 5 5 5 6 5 6 6 7 8 8 au rezultat: ![]()

![]()

![]() Valorile lui

Valorile lui ![]() scad lent, ceea ce

semnaleaza ca seria este omogena, nestationara, aspect rezultat si in urma

aplicarii testelor Bartlett, Q, LB.

scad lent, ceea ce

semnaleaza ca seria este omogena, nestationara, aspect rezultat si in urma

aplicarii testelor Bartlett, Q, LB.

In urma determinarii diferentelor de ordinul intai s-a

obtinut sirul ![]() cu valorile: 0 1 -1 1 0 0 1 0 0 0 1 0 1 0 0 0 1 -1 1 0 1 1 0.

cu valorile: 0 1 -1 1 0 0 1 0 0 0 1 0 1 0 0 0 1 -1 1 0 1 1 0.

Coeficientii ![]() in acest caz sunt:

in acest caz sunt: ![]()

![]()

![]() . Coeficientii

. Coeficientii ![]() rezulta din sistemul

de ecuatii (3.28):

rezulta din sistemul

de ecuatii (3.28):

obtinandu-se:

![]()

![]()

![]()

Involutia coeficientilor ![]() , coroborata cu "caderea" coeficientilor

, coroborata cu "caderea" coeficientilor ![]() pentru

pentru ![]() , sugereaza, in ce priveste specificarea, un model AR(1),

eventual ARMA(1,1).

, sugereaza, in ce priveste specificarea, un model AR(1),

eventual ARMA(1,1).

Mentionam ca, in ceea ce priveste etapa specificarii modelului stochastic, ne situam pe un "teren nesigur" in care, alaturi de criteriile mentionate, un rol deosebit il are si experienta econometricianului. Se recomanda optiunea pentru doua, trei variante de specificare, urmand ca, dupa parcurgerea etapelor de estimare si verificare, sa se aprecieze care dintre variante este mai indicata pentru obtinerea de prognoze.

Exprimarea cea mai prudenta a modelului stochastic are in vedere varianta ARMA sau ARIMA (daca exista trend in date). In acest fel, este eliminat riscul "scoaterii din joc", printr-o neinspirata definire a modelului, a acelor factori care se modifica imprevizibil, declansand erori de prognoza (partea MA), sau a factorilor inertiali sau care produc acumulari (partea AR).

modelelor stochastice (Box - Jenkins)

Obtinerea de estimatii de maxima verosimilitate pentru

parametrii "a" si "b" din modelele stochastice

autoregresive si de medie mobila implica minimizarea sumei patratelor erorilor

(![]() ). Ipoteza repartitiei normale a erorilor (perturbatiei) face

ca estimatiile de maxima verosimilitate sa fie identice cu estimatiile obtinute

prin M.C.M.M.P.

). Ipoteza repartitiei normale a erorilor (perturbatiei) face

ca estimatiile de maxima verosimilitate sa fie identice cu estimatiile obtinute

prin M.C.M.M.P.

Intrucat secventa MA a modelului ARMA induce

neliniaritatea in raport cu parametrii ![]() , este necesara utilizarea unui algoritm extrem de laborios a

carui desfasurare incercam sa o prezentam in conditii cat mai apropiate de

cerintele elaborarii unui program pentru prelucrarea electronica a datelor.

, este necesara utilizarea unui algoritm extrem de laborios a

carui desfasurare incercam sa o prezentam in conditii cat mai apropiate de

cerintele elaborarii unui program pentru prelucrarea electronica a datelor.

Pentru inceput, ne referim la cazul mai simplu al

modelului autoregresiv (AR). In vederea estimarii parametrilor se recomanda

aplicarea M.C.M.M.P. Asadar, urmeaza sa obtinem estimatorii ![]() pentru care expresia

urmatoare este minima:

pentru care expresia

urmatoare este minima:

![]() (5.1)

(5.1)

Asa cum aratam in Capitolul VII atunci cand am abordat

problema modelelor cu lag distribuit (vezi relatia (7.1.2)), existenta dependentei dintre variabila![]() si perturbatie, ca si existenta coliniaritatii intre

si perturbatie, ca si existenta coliniaritatii intre ![]() si

si ![]() , fac ca estimatorii sa nu fie eficienti si nici suficient de

stabili. Pentru a evita aceste efecte nedorite apelam la metoda variabilelor

instrumentale sau la metode iterative, intre care cea destinata rezolvarii unui

sistem de ecuatii de tip Yule - Walker este frecvent recomandata

, fac ca estimatorii sa nu fie eficienti si nici suficient de

stabili. Pentru a evita aceste efecte nedorite apelam la metoda variabilelor

instrumentale sau la metode iterative, intre care cea destinata rezolvarii unui

sistem de ecuatii de tip Yule - Walker este frecvent recomandata

Astfel, pentru un model AR(2) ecuatiile Yule - Walker se prezinta astfel :

![]() (5.2)

(5.2)

![]() (5.3)

(5.3)

Exemplu

In

vederea exemplificarii procedeului de estimare prezentam urmatorul sir de

valori ![]() pentru 12 perioade

succesive:

pentru 12 perioade

succesive:

![]() : 2 3 3 3 3 3 2 6 6 5 5 7

: 2 3 3 3 3 3 2 6 6 5 5 7 ![]()

Intrucat estimatorii coeficientilor de autocorelatie

sunt: ![]()

![]()

![]()

![]() , modelul a fost specificat ca fiind de tip AR(2).

Estimatorii parametrilor rezulta din relatiile (5.2) si (5.3) astfel:

, modelul a fost specificat ca fiind de tip AR(2).

Estimatorii parametrilor rezulta din relatiile (5.2) si (5.3) astfel:

pentru care ![]()

![]() , iar parametrul

, iar parametrul ![]() poate fi corect

aproximat de

poate fi corect

aproximat de ![]()

In cazurile in care modelul stochastic include si elemente de medie mobila, fiind de tip ARMA, ARIMA sau MA, utilizarea metodei celor mai mici patrate in varianta obisnuita nu este recomandata intrucat:

-

modelul este, in general, neliniar din perspectiva parametrilor, aspect evident

daca avem in vedere relatia ![]()

-

ecuatia modelului presupune, in vederea obtinerii de estimatii, cunoasterea

unor valori din trecut (![]() ) pentru care nu dispunem de date. Ca urmare, sunt necesare

initializari si metode iterative.

) pentru care nu dispunem de date. Ca urmare, sunt necesare

initializari si metode iterative.

Estimarea,

in principiu, se bazeaza pe ipoteza conform careia variabila reziduala urmeaza

o repartitie normala cu valori ![]() independente.

Estimarea de maxima verosimilitate a parametrilor

independente.

Estimarea de maxima verosimilitate a parametrilor ![]() presupune minimizarea

sumei:

presupune minimizarea

sumei:

![]()

Dintre metodele de estimare recomandate pentru modelele neliniare in raport cu parametrii intereseaza procedeul adecvat situatiei in care unele valori din trecut, necunoscute, apar in formula rezultata in urma specificarii.

In cele

ce urmeaza ne vom referi la un procedeu de estimare recomandat pentru modelul

ARMA intrucat acest tip de model reprezinta forma generala a modelelor

stochastice. Pentru a se ajunge in cazul unui astfel de model la estimatori ai

parametrilor ![]() care sa indeplineasca

conditia

care sa indeplineasca

conditia ![]() se recomanda

utilizarea unui procedeu iterativ [11]. In principiu, un astfel de procedeu

presupune:

se recomanda

utilizarea unui procedeu iterativ [11]. In principiu, un astfel de procedeu

presupune:

- initializarea parametrilor cu valori bazate

pe coeficientii ![]()

-

dezvoltarea expresiei concentrate a modelului ![]() in serie Taylor in

jurul initializarilor stabilite pentru parametrii, si retinerea primilor doi

termeni dintr-o astfel de dezvoltare, ceea ce permite obtinerea de ecuatii

liniare;

in serie Taylor in

jurul initializarilor stabilite pentru parametrii, si retinerea primilor doi

termeni dintr-o astfel de dezvoltare, ceea ce permite obtinerea de ecuatii

liniare;

- obtinerea de estimatii ale parametrilor ecuatiilor liniare folosind in acest scop M.C.M.M.P.;

-

comparatii ale estimatiilor astfel obtinute cu cele rezultate in anterioara

iteratie (pentru inceput avem in vedere initializarile bazate pe coeficientii ![]() ) in scopul aprecierii realizarii convergentei;

) in scopul aprecierii realizarii convergentei;

- daca convergenta este constatata, ultimele estimatii sunt cele valabile, iar daca estimatiile nu converg, se inlocuiesc solutiile iteratiei precedente cu cele obtinute in ultima iteratie si se reia procesul de la cea de-a doua etapa (dezvoltare in serie Taylor, aplicarea M.C.M.M.P. etc.).

Pentru a reda mai detaliat etapele din perspectiva programarii acestora avem in vedere modelul ARIMA(1,1,1). Formulele-cheie privind alte modele frecvent intalnite, ARMA(1,2), ARMA(2,2), vor completa demersul.

Calcule preliminarii:

pentru serii nestationare procedam la eliminarea tendintei;

pentru simplificarea calculelor eliminam media din date.

Sa exemplificam aceasta etapa reluand datele din tabelul 1.1

Tabel 5.1

|

Valori originale |

5 6 8 9 13 15 16 18 20 22 |

|

|

Valori stationare |

3 1 2 1 4 2 1 2 2 2 |

|

|

Valori stationare

minus media |

1 -1 0 -1 2 0 -1 0 0 0 |

2. Exprimam modelul in forma concentrata servindu-ne de operatorul de translatare in trecut (B).

Astfel, modelul ARIMA(1,1,1) care, dupa stationarizare,

devine ARMA(1,1) este exprimat, dupa eliminarea mediei, de relatia ![]() Introducand operatorul

"B" modelul devine:

Introducand operatorul

"B" modelul devine:

![]()

De unde:

![]() (5.4)

(5.4)

Forme concentrate pentru alte tipuri de modele:

- forma concentrata pentru ARMA(1,2)

![]() (5.5)

(5.5)

pentru ARMA(2,1)

![]() (5.6)

(5.6)

pentru ARMA(2,2)

![]() (5.7)

(5.7)

3.

Initializam parametrii pe baza estimatiilor coeficientilor de autocorelatie ![]() . Astfel, in cazul modelului ARMA(1,1):

. Astfel, in cazul modelului ARMA(1,1):

![]()

Intr-adevar,

daca avem in vedere relatiile (3.6)

si (3.15) atunci, intrucat pentru

AR(1), ![]() , iar pentru partea

, iar pentru partea ![]()

![]() . Acest din urma raport conduce la ecuatia

. Acest din urma raport conduce la ecuatia ![]() , in care parametrul b1

este necunoscut.

, in care parametrul b1

este necunoscut.

Mentionam

ca, in vederea initializarilor putem avea in vedere, la fel de bine, si

coeficientii de autocorelatie partiala ![]()

Atribuim,

de asemenea, valoarea zero acelor nivele ale variabilei care sunt "in afara

cadrului": ![]()

![]()

![]()

![]()

In

exemplul considerat, intrucat ![]() , respectiv, dupa eliminarea mediei, valorile expuse in

tabelul 5.1 - randul 3 vor conduce la obtinerea aceluiasi coeficient

, respectiv, dupa eliminarea mediei, valorile expuse in

tabelul 5.1 - randul 3 vor conduce la obtinerea aceluiasi coeficient ![]() . Ca urmare, initializarea presupune:

. Ca urmare, initializarea presupune:

![]()

Dintre

cele doua valori obtinute pentru ![]() alegem

alegem ![]()

4.

Dezvoltam in serie Taylor expresia ![]() in jurul

initializarilor

in jurul

initializarilor ![]()

![]() si retinem doar primii

doi termeni din intreaga dezvoltare .

Deci:

si retinem doar primii

doi termeni din intreaga dezvoltare .

Deci:

(5.8)

(5.8)

unde:

![]() = vectorul parametrilor necunoscuti

= vectorul parametrilor necunoscuti ![]()

![]() = vectorul initializarilor privind parametrii

= vectorul initializarilor privind parametrii![]()

Derivata partiala in raport cu "a" este egala cu:

![]()

Intrucat:

![]()

![]()

Rezulta urmatoarea ecuatie liniara:

![]() (5.9)

(5.9)

Derivata partiala in raport cu b : ![]() conduce la cea de-a

doua ecuatie:

conduce la cea de-a

doua ecuatie:

![]() (5.10)

(5.10)

Ecuatia (5.8) poate fi redata astfel:

![]() (5.11)

(5.11)

Izoland necunoscutele a si b in dreapta semnului egalitatii obtinem:

![]() (5.12)

(5.12)

urmand ca, in etapa

urmatoare, sa calculam ![]() pe baza valorilor

variabilei

pe baza valorilor

variabilei![]() (in varianta stationarizata, avand media eliminata) si a

initializarilor mentionate in etapa a treia.

(in varianta stationarizata, avand media eliminata) si a

initializarilor mentionate in etapa a treia.

Mentionam ecuatiile liniare obtinute, intr-un mod similar procedeului descris pentru ARMA(1,1), pentru modelele:

ARMA(1,2)

![]() (5.13)

(5.13)

![]()

![]()

ARMA(2,1)

![]() (5.16)

(5.16)

![]() (5.17)

(5.17)

![]() (5.18)

(5.18)

5.

Calculam valorile ![]() luand in considerare

initializarile si valorile variabilei

luand in considerare

initializarile si valorile variabilei ![]() din tabelul 5.1 -

randul 3.

din tabelul 5.1 -

randul 3.

Relatiile (5.9) si (5.10) sunt cele care ne stau in atentie:

![]()

![]()

![]()

![]()

![]()

![]()

De asemenea, se procedeaza la calculul valorilor ![]()

![]()

Deci:

![]()

![]()

![]()

![]()

In exemplul considerat:

In final, stabilim nivelul valorilor din stanga egalitatii relatiei (5.12) in urma unor operatiuni de insumare pentru t = 1, 2, 3, . Asadar, pentru momentul t, obtinem:

![]()

6. Intrucat, in urma celei

de-a cincea etape, am ajuns la un model liniar de regresie clasic pentru care,

in cazul ARMA(1,1) am determinat valori privind "factorii" x si z si "efectul" G, urmeaza sa aplicam M.C.M.M.P. in

forma obisnuita, obtinand estimatorii pe care ii simbolizam cu ![]() . Sa presupunem ca am

obtinut

. Sa presupunem ca am

obtinut ![]()

7.

Comparam estimatiile obtinute in cea de-a sasea etapa cu estimatiile

anterioare, obtinute prin M.C.M.M.P. sau

initializate. In cazul nostru, comparam marimile ![]() cu initializarile

cu initializarile ![]() . Daca constatam ca marimile nu converg spre nivele stabile,

inlocuim estimatiile anterioare cu ultimele estimatii obtinute si reluam

procesul iterativ incepand cu cea de-a cincea etapa. Asadar, atribuim

parametrilor a si b cele mai recente estimatii rezultate

din aplicarea M.C.M.M.P., in cazul nostru a

= 0,3 si b = -0,2 si revenim la cea

de-a cincea etapa procedand la calculul valorilor

. Daca constatam ca marimile nu converg spre nivele stabile,

inlocuim estimatiile anterioare cu ultimele estimatii obtinute si reluam

procesul iterativ incepand cu cea de-a cincea etapa. Asadar, atribuim

parametrilor a si b cele mai recente estimatii rezultate

din aplicarea M.C.M.M.P., in cazul nostru a

= 0,3 si b = -0,2 si revenim la cea

de-a cincea etapa procedand la calculul valorilor ![]() pe baza acestor nivele

ale parametrilor. Apoi, in cea de-a sasea etapa, se aplica M.C.M.M.P. si se

obtine alt set de estimatii

pe baza acestor nivele

ale parametrilor. Apoi, in cea de-a sasea etapa, se aplica M.C.M.M.P. si se

obtine alt set de estimatii ![]() . Evident, comparatia se reia de asta data intre

. Evident, comparatia se reia de asta data intre ![]() si

si ![]() . Sa presupunem ca, dupa cateva astfel de iteratii,

convergenta estimatiilor s-a realizat pentru valorile

. Sa presupunem ca, dupa cateva astfel de iteratii,

convergenta estimatiilor s-a realizat pentru valorile ![]() si

si ![]() . In acest caz, aceste din urma nivele sunt considerate

estimatiile cautate.

. In acest caz, aceste din urma nivele sunt considerate

estimatiile cautate.

Pentru

procesele ARMA in care ![]() si

si ![]() metoda prezentata este

cu deosebirea indicata. Pentru procese de ordin mai mare, din fericire mai rar

intalnite in aplicatii, metoda este nu numai laborioasa dar, in mod frecvent,

convergenta se realizeaza greu, ceea ce

face deseori necesara reevaluarea initializarilor din etapa a treia. Daca dupa

mai multe incercari convergenta nu are loc, este indicat sa se incerce o noua

specificare a modelului. Aceasta se intampla chiar si pentru modele mixte de

ordin

metoda prezentata este

cu deosebirea indicata. Pentru procese de ordin mai mare, din fericire mai rar

intalnite in aplicatii, metoda este nu numai laborioasa dar, in mod frecvent,

convergenta se realizeaza greu, ceea ce

face deseori necesara reevaluarea initializarilor din etapa a treia. Daca dupa

mai multe incercari convergenta nu are loc, este indicat sa se incerce o noua

specificare a modelului. Aceasta se intampla chiar si pentru modele mixte de

ordin ![]()

![]() in cazurile in care

initializarile nu au fost cele mai potrivite sau in situatiile in care

specificarea modelului a fost dificila datorita ambiguitatii evolutiei

coeficientilor de autocorelatie.

in cazurile in care

initializarile nu au fost cele mai potrivite sau in situatiile in care

specificarea modelului a fost dificila datorita ambiguitatii evolutiei

coeficientilor de autocorelatie.

Parcurgerea etapelor destinate specificarii modelului si estimarii parametrilor scoate in evidenta, in afara volumului mare de calcule pe care il presupun tehnicile Box - Jenkins, comparativ cu alte metode (vezi Capitolele VI si VII) si rolul relativ mare pe care il detin experienta si inspiratia econometricianului. Aceasta apare mai pregnant in etapa de specificare, dar, daca avem in vedere posibilitatea de a alege intre metodele de estimare (cazul modelelor AR) ca si posibilitatea de a modifica initializarile parametrilor, rezulta ca intuitia, experienta au un rol deosebit in etapa estimarii.

Ca urmare, verificarea modelului se refera nu atat la testarea semnificatiei, sau nu numai la aceasta, ci si la calitatea modelului de a reproduce caracterul inertial si de asimilare a socurilor care apar in evolutia fenomenelor economice in timp. Acestei etape ii revine deci un rol de "control de calitate" bine determinat in intregul demers de pregatire si elaborare a previziunilor.

Verificarea

modelului, inainte de utilizarea sa pentru elaborarea de prognoze presupune

analiza corelogramei valorilor coeficientilor de autocorelatie ![]() elaborata pentru

valorile

elaborata pentru

valorile ![]() generate prin modelul

adoptat (valori stationare obtinute din model). Daca intre corelograma

initiala, utilizata in etapa de specificare, privind valorile empirice

stationare

generate prin modelul

adoptat (valori stationare obtinute din model). Daca intre corelograma

initiala, utilizata in etapa de specificare, privind valorile empirice

stationare ![]() , si corelograma coeficientilor de autocorelatie bazata pe

valorile

, si corelograma coeficientilor de autocorelatie bazata pe

valorile ![]() generate de model

exista o asemanare evidenta, astfel incat analiza ultimei corelograme ar

conduce la aceeasi specificare a modelului, consideram ca modelul este valid.

In cazul in care corelogramele difera foarte mult, se realizeaza revizuirea

initializarilor atribuite parametrilor. Daca modificarea initializarilor nu are

efectele scontate, se procedeaza la respecificarea modelului in sensul ca se modifica ordinul

modelului fie pentru secventa sa autoregresiva, fie pentru cea de medie mobila,

fie pentru ambele. Nu poate fi exclusa nici modificarea tipului de model (in

loc de a utiliza un model MA(q) sa

avem in vedere un model ARMA sau, mai rar, un model AR(q)).

generate de model

exista o asemanare evidenta, astfel incat analiza ultimei corelograme ar

conduce la aceeasi specificare a modelului, consideram ca modelul este valid.

In cazul in care corelogramele difera foarte mult, se realizeaza revizuirea

initializarilor atribuite parametrilor. Daca modificarea initializarilor nu are

efectele scontate, se procedeaza la respecificarea modelului in sensul ca se modifica ordinul

modelului fie pentru secventa sa autoregresiva, fie pentru cea de medie mobila,

fie pentru ambele. Nu poate fi exclusa nici modificarea tipului de model (in

loc de a utiliza un model MA(q) sa

avem in vedere un model ARMA sau, mai rar, un model AR(q)).

Pentru datele prezentate in tabelul 5.1 am optat pentru un model ARIMA(1,1,1). Valorile generate de model, in varianta stationarizata, in care includem insa si media, rezulta astfel:

![]()

unde:

![]()

![]()

Obtinerea

valorilor lui![]() ca si rezultatele comparatiei

dintre

ca si rezultatele comparatiei

dintre ![]() si nivelele empirice

si nivelele empirice ![]() (tabelul 5.1- randul 2), sunt prezentate in cele ce urmeaza:

(tabelul 5.1- randul 2), sunt prezentate in cele ce urmeaza:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Seria originala, ![]() , rezulta urmand un proces invers celui obtinerii de valori

stationarizate. Asadar, intrucat

, rezulta urmand un proces invers celui obtinerii de valori

stationarizate. Asadar, intrucat ![]() (vezi tabelul 5.1),

rezulta ca

(vezi tabelul 5.1),

rezulta ca ![]() . Se obtin astfel urmatoarele valori:

. Se obtin astfel urmatoarele valori:

![]()

![]()

![]()

![]()

Pentru valorile lui ![]() astfel obtinute se calculeaza coeficientii de autocorelatie

astfel obtinute se calculeaza coeficientii de autocorelatie ![]() (k = 1, 2, 3, 4, 5), iar reprezentarea grafica a acestora se compara

cu cea a coeficientilor

(k = 1, 2, 3, 4, 5), iar reprezentarea grafica a acestora se compara

cu cea a coeficientilor ![]() , calculati pentru datele empirice din tabelul 5.1 - randul

2. Daca asemanarea graficelor este evidenta, astfel incat si pe baza valorilor

lui

, calculati pentru datele empirice din tabelul 5.1 - randul

2. Daca asemanarea graficelor este evidenta, astfel incat si pe baza valorilor

lui![]() ajungem la aceeasi concluzie privind tipul si ordinul

modelului (ARMA(1,1,1)), modelul este valid[10].

ajungem la aceeasi concluzie privind tipul si ordinul

modelului (ARMA(1,1,1)), modelul este valid[10].

O alta modalitate de verificare are in vedere analiza "resturilor", adica analiza variabilei reziduale. In cazul unui model performant (bine specificat, corect estimat), valorile variabilei reziduale sunt aleatoare si necorelate, astfel incat coeficientii de autocorelatie calculati pentru astfel de valori sunt nesemnificativi. Testul dezvoltat de Ljung si Box are in vedere valoarea calculata, Q, care se obtine astfel :

![]() (6.1)

(6.1)

unde:

![]() = autocorelatia reziduurilor de lag k .

= autocorelatia reziduurilor de lag k .

Determinarea nivelului lui Q permite verificarea modelului considerandu-se ca pentru un model stochastic, corect specificat, indicatorul Q calculat urmeaza o repartitie χ2 cu k- p- q grade de libertate. Ca urmare, acceptam modelul daca:

Q < ![]()

In acelasi scop poate fi utilizat, de asemenea, testul Bartlett, caz in

care modelul este confirmat daca coeficientii ![]() , calculati pe baza valorilor estimate ale variabilei

reziduale

, calculati pe baza valorilor estimate ale variabilei

reziduale ![]() , se situeaza in intervalul:

, se situeaza in intervalul:

![]() (

(![]()

In situatiile in care se pune problema optiunii intre doua variante ale modelului stochastic, se recomanda un indicator - semnal simbolizat RMS ("Root Mean Squares") si definit astfel

(6.2)

(6.2)

Alegem acea varianta de model stochastic pentru care indicatorul RMS prezinta valoarea cea mai apropiata de zero.

Estimarea parametrilor - etapa determinanta atat pentru modelele econometrice clasice cat si pentru analiza seriilor cronologice - reprezinta "o problema" si in cazul modelelor stochastice de prognoza. De modalitatea in care ea este rezolvata depinde nu numai calitatea prognozei, dar si raporturile care pot fi stabilite intre evolutia prezenta si viitoare si evolutiile din trecut.

Prin modelele de tip AR, MA, ARMA, ARIMA se urmareste

obtinerea de previziuni cat mai precise, ceea ce, in termenii statisticii,

inseamna ca, in urma compararii valorilor prognozate ![]() cu valorile reale

cu valorile reale ![]() ,eroarea medie patratica este minima:

,eroarea medie patratica este minima:

![]() (7.1)

(7.1)

Valoarea previzionata trebuie considerata mai curand o

speranta matematica a nivelului viitor al lui ![]() decat o marime certa

care s-ar obtine in conditii normale in viitor. Totodata un nivel previzionat

decat o marime certa

care s-ar obtine in conditii normale in viitor. Totodata un nivel previzionat ![]() reprezinta o marime

conditionata de valorile empirice obtinute pentru perioadele care preced

intervalul de prognoza:

reprezinta o marime

conditionata de valorile empirice obtinute pentru perioadele care preced

intervalul de prognoza:

![]() (7.2)

(7.2)

Corespunzator relatiei (7.2), rezulta ca prognoza se obtine "pas cu pas", fiecare nivel previzionat presupunand calcule prealabile care includ prognoza/prognozele din trecut. Astfel, daca seria cronologica prezinta valori pentru t = 1, 2, ., n, atunci previziunea pentru perioada n + 1 rezulta astfel:

![]()

![]()

![]() (7.4)

(7.4)

In relatia (7.4) nivelul

perturbatiei ![]() se determina in

prealabil pe baza relatiei (5.4)

fiind, de fapt, rezultatul diferentelor

se determina in

prealabil pe baza relatiei (5.4)

fiind, de fapt, rezultatul diferentelor ![]()

In general, un proces ARMA(p, q): ![]()

![]() conduce la prognoze

conduce la prognoze ![]() de eroare patratica

minima. Astfel, situandu-ne in momentul n

, rezulta ca, pentru momentul viitor n

+ v obtinem:

de eroare patratica

minima. Astfel, situandu-ne in momentul n

, rezulta ca, pentru momentul viitor n

+ v obtinem:

![]()

![]() (7.5)

(7.5)

Recomandari:

-

pentru valorile necunoscute ![]() (de exemplu,

(de exemplu, ![]() pentru a obtine

valoarea prognozata pentru

pentru a obtine

valoarea prognozata pentru ![]() ) utilizam valorile prognozate

) utilizam valorile prognozate ![]()

-

valorile variabilei reziduale ![]() (

(![]() ) utilizate pentru a obtine prognoze sunt cele ajustate,

) utilizate pentru a obtine prognoze sunt cele ajustate, ![]() , dar, pentru

, dar, pentru ![]()

![]() se considera ca

acestea sunt egale cu zero, fiind tratate ca rezultand dintr-un proces de

zgomot alb.

se considera ca

acestea sunt egale cu zero, fiind tratate ca rezultand dintr-un proces de

zgomot alb.

In cazul seriilor nestationare este necesar ca previziunile finale sa includa si componenta tendinta. Ca urmare, este necesar sa se procedeze, ori de cate ori tendinta a fost eliminata prin calculul diferentelor de diferite ordine, la efectuarea unui calcul invers celui care a dus la eliminarea trendului. Deci o insumare a fiecarui rezultat obtinut ca o prognoza "stationarizata" cu nivelul anterior obtinut in conditiile mentinerii tendintei.

Concret, in cazul in care modelul este de tip ARIMA(1,1,1), prognoza nivelului stationarizat pentru perioada n + 1 rezulta astfel:

![]() (7.6)

(7.6)

unde:

![]() = estimatii ale

parametrilor.

= estimatii ale

parametrilor.

![]() (7.7)

(7.7)

Pentru perioada n+2 prognoza stationarizata rezulta astfel:

![]()

intrucat:![]()

Rezulta ca:

![]() (7.8)

(7.8)

Pentru n+3 prognoza este:

![]() (7.9)

(7.9)

Seria

fiind nestationara de ordinul intai (d=1)

rezulta ca fiecare nivel obtinut constituie, de fapt, o diferenta de tip ![]() . Rezulta ca obtinerea

valorii

. Rezulta ca obtinerea

valorii ![]() care sa includa

tendinta presupune insumarea diferentei

care sa includa

tendinta presupune insumarea diferentei ![]() cu nivelul anterior

cu nivelul anterior ![]() . Pentru previziunile care, evident, depasesc perioada n, este necesar nivelul empiric, care

include trendul,

. Pentru previziunile care, evident, depasesc perioada n, este necesar nivelul empiric, care

include trendul, ![]() , astfel incat, adaugand acestuia valorile stationarizate ale

prognozei, sa putem obtine previziuni care includ tendinta[11].

, astfel incat, adaugand acestuia valorile stationarizate ale

prognozei, sa putem obtine previziuni care includ tendinta[11].

1)

Pentru datele prezentate in tabelul 5.1 exemplificam modalitatea de elaborare a

prognozelor. In acest caz modelul ARIMA(1,1,1)

a fost confirmat ca valid in urma etapei de verificare. Reamintim ca ![]()

![]() . Consideram, de asemenea,

. Consideram, de asemenea, ![]()

![]()

![]()

![]() , intrucat include media.

, intrucat include media.

Previziunile pentru urmatoarele perioade rezulta astfel:

pentru ![]()

![]() Þ

Þ ![]()

Includem

tendinta, insumand anterioarei valori ![]() (vezi tabelul 5.1 -

randul 1) prognoza obtinuta:

(vezi tabelul 5.1 -

randul 1) prognoza obtinuta:

y12*

-

pentru t = n + 2 = 11 + 2 = 13 avem in vedere faptul ca v>p, v>q,

in sensul ca "v" a devenit 2, iar

ordinul lui p si q este 1. Ca urmare, ![]()

Rezulta ca:

![]()

Includem

tendinta, insumand anterioarei valori (![]() ) ultimul rezultat prognozat

) ultimul rezultat prognozat ![]() in vederea obtinerii

prognozei

in vederea obtinerii

prognozei ![]()

y13*

![]()

![]()

![]()

De mentionat ca prognozele tind sa se stabilizeze in jurul unui anumit nivel (in cazul exemplificat acest nivel este 24). Asadar, modificarile in timp, dupa ce depasim prima, eventual a doua si a treia perioada de prognoza, devin tot mai putin "prognozabile". Pe termen lung, previziunile bazate pe modele care includ factori (vezi Capitolele III si IV) sunt mai credibile.

2) In tabelul 7.1 sunt redate previziunile privind productia de otel precum si vanzarile de aparate de radio in Romania. Modelele utilizate sunt:

pentru productia de otel

![]()

- evolutia vanzarilor de aparate de radio

![]()

Tabel 7.1

|

Perioada de prognoza |

Productia de otel (mii t) |

Vanzari de radioreceptoare (mii buc.) |

||

|

Previziuni |

Date reale |

Previziuni |

Date reale |

|

|

n n n n |

|

|

|

|

Calitatea modelului din punct de vedere al preciziei prognozelor poate fi verificata pe baza unor prognoze "de proba" avandu-se in vedere urmatoarele etape:

a) etapa specificarii, ca si cea a estimarii, se refera la seria de date pentru intervalul considerat, mai putin ultimele 5-6 perioade. Acest interval reprezinta "secventa martor";

b) pe baza modelului ales, sau a doua, trei variante de model, sunt obtinute previziuni

privind evolutia in cele 5-6 perioade care formeaza secventa martor;

c) se procedeaza la compararea prognozelor elaborate pentru fiecare

varianta de model cu datele reale care compun secventa martor. In acest fel,

putem aprecia care varianta este mai performanta. Indicatorul pe care l-am

simbolizat cu RMS (relatia (6.2))

poate fi util si pentru aceasta verificare si, pe baza lui, vom accepta acea

varianta de model pentru care am obtinut cea mai mica valoare a respectivului

indicator. Desigur, in relatia (6.2 ) nivelul

ajustat, ![]() , este inlocuit cu valoarea sa prognozata

, este inlocuit cu valoarea sa prognozata ![]() (t = n+1, n+2.). Varianta de model considerata

drept cea mai buna in urma unei astfel de verificari urmeaza sa fie utilizata

pentru intreaga serie

(t = n+1, n+2.). Varianta de model considerata

drept cea mai buna in urma unei astfel de verificari urmeaza sa fie utilizata

pentru intreaga serie![]()

"Familia" modelelor stochastice de prognoza continua sa se diversifice luand in atentie noi manifestari din economie cum sunt cele legate de sezonalitate (SARIMA), inconstanta in timp a dispersiei valorilor reziduale (ARCH), fractionarea decalajului in timp din modelele ARIMA (ARFIMA). In cele ce urmeaza ne vom referi la aceste din urma modele.

MODELUL ARCH (Autoregressive Conditional Heteroscedasticity) urmareste includerea manifestarii repetabile, observata in seriile cronologice privind indicatorii financiari - monetari (rata inflatiei, cursul de schimb, pretul activelor, preturile speculative), care consta in aparitia de erori de prognoza relativ mari in unele secvente de timp, in alternanta cu secvente in care erorile sunt mici. Este vorba deci de o inegala imprastiere (heteroscedasticitate) a valorilor variabilei reziduale manifestata pe secventele de timp care compun seria cronologica. Succesiunea de erori de prognoza mari, urmata de succesiunea de erori mult mai mici, poate fi intalnita atat in situatiile in care apreciem precizia previziunilor, cat si in situatiile in care analizam comportamentul valorilor variabilei reziduale pentru seria initiala de date. O dependenta manifestata sub forma autocorelatiei poate fi, deci, invocata. Econometricianul englez F. R. Engle a urmarit includerea in modelul stochastic de prognoza a unui astfel de comportament al valorilor reziduale, considerand ca dispersia erorii poate fi privita ca fiind dependenta de valorile lui yt-i sau ut-i inregistrate in trecut. In acest sens, este propusa functia

![]()

ca si varianta:

![]()

Spre

deosebire de modelul AR, in care eroarea, u, este considerata aleatoare, normal

distribuita, de medie egala cu zero si de dispersie ![]() , iar media conditionata a valorilor lui yt este dependenta de timp, M(yt/yt-1) =

a yt-1 , in versiunea propusa de Engle si dispersia erorii este

dependenta de timp, pierzandu-si calitatea de a fi

, iar media conditionata a valorilor lui yt este dependenta de timp, M(yt/yt-1) =

a yt-1 , in versiunea propusa de Engle si dispersia erorii este

dependenta de timp, pierzandu-si calitatea de a fi

![]()

O varianta simpla a modelului poate fi redata astfel:

![]() (7.13)

(7.13)

![]() (7.14)

(7.14)

![]()

Intre variantele modelului ARCH mentionam expresia generalizata propusa de Bollerslev (GARCH), in care "memoria" procesului este raspandita pe mai multe date observate pentru trecut

![]()

Restrangand efectul intarzierii la o singura unitate de timp t - 1, obtinem modelul GARCH(1,1):

![]() (7.16)

(7.16)

unde:

Mentionam de asemenea, varianta integrata, IGARCH, in

care valorile lui yt devin

stationare dupa calculul diferentelor de ordinul intai

varianta in care efectul dependentei dispersiei, ![]() , in raport cu timpul apare la nivelul valorilor medii ale

procesului, ARCH-M varianta exponentiala, E GARCH, in care dispersiei

conditionate de

valorile lui

, in raport cu timpul apare la nivelul valorilor medii ale

procesului, ARCH-M varianta exponentiala, E GARCH, in care dispersiei

conditionate de

valorile lui ![]() sau

sau ![]() din trecut ii este

impusa restrictia de a fi nenegativa prin considerarea logaritmilor valorilor

lui

din trecut ii este

impusa restrictia de a fi nenegativa prin considerarea logaritmilor valorilor

lui ![]() ca fiind dependente de

valorile reziduale din trecut [7].

ca fiind dependente de

valorile reziduale din trecut [7].

Daca abordam modelul ARCH sub aspect operational precum

si prin prisma utilitatii sale in analiza si prognoza, mentionam, in primul

rand, criteriile care confirma sau infirma optiunea pentru un astfel de model.

Ele constau in verificarea semnificatiei parametrilor din ecuatia (7.11) :![]() (pentru

(pentru ![]() optiunea pentru ARCH

este infirmata), sau in aplicarea testului F, caz in care, pentru

optiunea pentru ARCH

este infirmata), sau in aplicarea testului F, caz in care, pentru ![]() χ2 (p

= numarul de termeni), optiunea pentru ARCH este confirmata.

χ2 (p

= numarul de termeni), optiunea pentru ARCH este confirmata.

Estimarea parametrilor poate fi realizata iterativ

incepand cu aplicarea M.C.M.M.P. modelului "de baza" (vezi relatia (7.13)). Se continua cu obtinerea de

valori ajustate, ![]() , determinarea valorilor variabilei reziduale si a dispersiei

acesteia,

, determinarea valorilor variabilei reziduale si a dispersiei

acesteia, ![]() . In etapa urmatoare, cunoscand

. In etapa urmatoare, cunoscand ![]() , se poate proceda la estimarea parametrilor

, se poate proceda la estimarea parametrilor ![]() din relatia (7.14) si, in cazul in care

din relatia (7.14) si, in cazul in care ![]() difera semnificativ de

zero, heteroscedascitatea este confirmata. Ca urmare, varianta ponderata a

M.C.M.M.P. este recomandata. Ea consta in impartirea valorilor

difera semnificativ de

zero, heteroscedascitatea este confirmata. Ca urmare, varianta ponderata a

M.C.M.M.P. este recomandata. Ea consta in impartirea valorilor ![]() la

la ![]() si reluarea aplicarii

M.C.M.M.P. pentru obtinerea valorilor ajustate,

si reluarea aplicarii

M.C.M.M.P. pentru obtinerea valorilor ajustate, ![]() ("imbunatatite"), urmata de determinarea noilor erori,

("imbunatatite"), urmata de determinarea noilor erori, ![]() , a dispersiei acestora si de estimarea parametrilor din

ecuatia (7.14). Reluarea procesului

are loc pana cand parametrul

, a dispersiei acestora si de estimarea parametrilor din

ecuatia (7.14). Reluarea procesului

are loc pana cand parametrul ![]() devine nesemnificativ

in sensul testului t.

devine nesemnificativ

in sensul testului t.

Intre avantajele abordarii modelarii prin prisma ARCH

mentionam perspectiva oarecum diferita in care este pusa problema autocorelarii

variabilei reziduale. In cazul in care existenta autocorelarii este confirmata

prin testul D-W, aceasta s-ar putea datora, fie faptului ca ![]() depinde de

depinde de ![]() , fie faptului ca dispersia valorilor variabilei reziduale,

calculata pe segmente ale sirului de valori,

, fie faptului ca dispersia valorilor variabilei reziduale,

calculata pe segmente ale sirului de valori, ![]() , este dependenta de trecut. S-ar putea afirma, in aceasta

din urma situatie, ca autocorelarea semnalata de testul D-W este, de fapt,

heteroscedascitate. In ceea ce priveste modelul ARCH si prognoza, mentionam ca

predictiile se bazeaza pe o informatie suplimentara prin luarea in calcul a

inconstantei in timp a dispersiei valorilor reziduale, ceea ce, cel putin sub

aspect teoretic, creeaza premise pentru obtinerea de prognoze mai precise.

, este dependenta de trecut. S-ar putea afirma, in aceasta

din urma situatie, ca autocorelarea semnalata de testul D-W este, de fapt,

heteroscedascitate. In ceea ce priveste modelul ARCH si prognoza, mentionam ca

predictiile se bazeaza pe o informatie suplimentara prin luarea in calcul a

inconstantei in timp a dispersiei valorilor reziduale, ceea ce, cel putin sub

aspect teoretic, creeaza premise pentru obtinerea de prognoze mai precise.

MODELUL ARFIMA

("Autoregressive Fractionally Integrated Moving Average") reprezinta o

varianta a modelului ARIMA(p,d,q), in care coeficientul "d", care semnaleaza ordinul diferentei,

reprezinta o fractiune din unu. Asadar, o fractiune a decalajului in timp 0<d<1 este suficienta pentru a

stationariza seria. Se poate afirma ca modelul ARIMA pentru care d=1, (![]() ) sau d=2 (

) sau d=2 (![]() ) etc., "d"

reprezentand doar valori intregi, devine un caz particular al clasei mai largi

de modele ARFIMA.

) etc., "d"

reprezentand doar valori intregi, devine un caz particular al clasei mai largi

de modele ARFIMA.

Din perspectiva economiei, acceptarea ordinului de integrare reprezentat de o fractiune din unu se justifica daca avem in vedere componentele inertiale "subterane" care se manifesta ca o tendinta de perioada indelungata, avand inceputul dincolo de primul termen al seriei pe care o analizam si pentru care diferentele de ordinul intai ar fi prea mari [3]. Astfel de procese precum: nivelarea consumului, rasplata investitiilor in actiuni, punerea de acord a salariilor cu preturile, formarea traditiilor in consum dar si in productie sau investitii, ar fi indicate pentru o abordare in sensul modelelor ARFIMA. Procesele de acest gen necesita "modele de memorie foarte lunga", capabile sa retina aspecte legate de persistenta unor factori in economie cum ar fi: acumularile de capital fie uman, fie de natura tehnologica, traditiile, tendinta de "mai bine" etc. Modelele bazate pe conceptul de radacina unitara (vezi Capitolul VI), dar si mai recentul model ARFIMA sunt destinate descrierii unor astfel de procese de persistenta.

Exprimarea formala a modelului se poate baza pe expresia "fractionata" a perturbatiei pentru variabila timp, considerata de tip discret:

![]() (7.17) unde:

(7.17) unde:

d = numar

real ![]()

B = operator de "trimitere" in trecut (vezi tabelul 2.1).

Daca consideram dezvoltarea binomiala a elementului ![]() , aceasta devine:

, aceasta devine:

![]() (7.18)

(7.18)

Daca se adauga si componentele AR si MA expresiei mentionate, se ajunge la modelul ARFIMA, a carui forma generala poate fi exprimata astfel:

![]() (7.19)

(7.19)

![]()

unde a, b si B au aceeasi semnificatie ca si in relatia (5.4).

Estimarea, in principiu, presupune, intr-o prima faza, determinarea marimii fractiunii "d", dupa care se trece la estimarea parametrilor modelului ARMA la care s-a ajuns.

Incheiem prezentarea generala a modelului ARFIMA mentionand ca acest model a intrat in atentia economistilor doar in ultimul timp, oferind un domeniu de cercetare si aplicare prea putin exploatat.

BIBLIOGRAFIE

Box, G., E., P., Jenkins,

G., M., - Time Series Analysis,

Forecasting and Control, HoldenDay,

Cuthbertson, K., Hall, S., - Applied Econometrics Techniques, Whreatons Ltd., 1995

Fomby, T., B., Rhodes, G.,.

- Advances in Econometrics, JAI

Gress,

Granger, C., W., J., - Spectral Analysis of Economic Time Series,

Gujarati, D., - Basic Econometrics, McGraw-Hill Inc., N. Y., 1995