REASIGURAREA

INTRODUCERE

Un mijloc de crestere a gradului de stabilitate financiara a societatilor de asigurari il reprezinta cedarea in reasigurare.

PREZENTAREA TEMEI

1. nECESITAEA reasigurARII

Conform art. 451 din Legea nr. 172/2004 pentru modificarea si completarea Legii nr. 136/1995 privind asigurarile si reasigurarile in Romania - coasigurarea este operatiunea prin care doi sau mai multi asiguratori subscriu acelasi risc, fiecare asumandu-si o cota-parte din acesta.

Fiecare coasigurator raspunde fata de asigurat numai in limita sumei pentru care s-a angajat prin contract.

Articolul 46 din aceeasi lege defineste reasigurarea ca operatiunea de asigurare a unui asigurator de catre alt asigurator, primul fiind reasigurat, iar al doilea, reasigurator.

Prin reasigurare:

a) asiguratorul, in calitate de reasigurator, primeste prime de reasigurare, in schimbul carora contribuie, potrivit obligatiilor preluate, la suportarea indemnizatiilor pe care reasiguratul le plateste la producerea riscului care a facut obiectul reasigurarii;

b) asiguratorul, in calitate de reasigurat, cedeaza prime de reasigurare, in schimbul carora reasiguratorul contribuie, potrivit obligatiilor preluate, la suportarea indemnizatiilor pe care reasiguratul le plateste la producerea riscului care a facut obiectul reasigurarii;

c) prin operatiunea de retrocesiune reasiguratorul poate ceda, la randul sau, o parte din riscul acceptat.

Reasigurarea presupune operatiunea de impartire a riscurilor de asigurare intre mai multi asiguratori. Ea deriva din necesitatea acoperirii unor riscuri deosebit de mari, in raport cu care o singura societate de asigurare nu poate face fa ta in eventualitatea producerii cazului asigurat.

Societatile de asigurare, in raporturile de reasigurare, apar intr-o dubla postura: in calitate de reasigurati (cedente), cedeaza altor institutii de asigurare o parte din riscurile pentru care au incheiat asigurari interne sau externe, respectiv in calitate de reasiguratori (cesionari) primesc in reasigurare de la alte societati de asigurare, din diverse tari ale lumii, diferite riscuri pentru care acestea au incheiat reasigurari, neavand insa potenta financiara pentru suportarea eventualelor pagube.

Operatiunea de primire in reasigurare poarta denumirea de reasigurare activa, iar cele de cedare in reasigurare de reasigurare pasiva.

Reasigurarea ca activitate specifica, pe piata asigurarilor, a aparut in Evul Mediu, pentru a remedia imprudenta anumitor asiguratori mai putin experimentati[1] .

Activitatea de reasigurare s-a dezvoltat intr-un ritm lent, asupra scopului si moralitatii acesteia planand indoiala.

Contractul de reasigurare este actul scris, cu caracter bilateral, prin care reasiguratorul preia de la asigurator un risc sau o parte a riscului, in schimbul unei prime de reasigurare, obligandu-se sa plateasca acestuia despagubirea cuvenita pentru pagubele generate de riscurile produse.

Reasigurarea este un contract ce se incheie numai intre doua societati de asigurare, si se bazeaza pe un contract de asigurare preexistent, de aceea intre asigurat si reasigurator nu exista nici un raport juridic, intre ei nefiind nici o legatura prin nici un contract.

Contractul de reasigurare se incheie in majoritatea tarilor lumii in forma scrisa. Exista insa si exceptii. Astfel, legea americana accepta si contractele de reasigurare in forma verbala.

Elementele contractului de reasigurare sunt urmatoarele:

adenumirea partilor contractante;

asediul acestora;

atipul contractului;

ariscurile acoperite;

alimita valorica si teritoriala a raspunderii;

adata intrarii in vigoare a contractului;

adurata si data expirarii contractului;

anivelul primei de reasigurare si modalitatile de plata;

amodul de plata a despagubirii;

ariscuri excluse;

aalte clauze.

Reasigurarea nu poate fi incheiata pentru o suma mai mare decat cea din contractul de asigurare.

2 Tipuri de contracte de reasigurare

Contractul de reasigurare poate avea urmatoarele caracteristici: facultativ, obligatoriu sau mixt.

Contractul de reasigurare facultativ se caracterizeaza prin faptul ca reasiguratul poate propune, iar reasiguratorul poate sa accepte sau sa refuze reasigurarea. Reasiguratorul are posibilitatea de a se informa cu privire la riscurile disponibile a fi cedate in reasigurare si cu privire la cele retinute de asigurator in raspunderea directa.

Desi reasiguratul este avantajat prin posibila preselectie a riscurilor retinute sau oferite, totusi reasiguratorul are la randul sau latitudinea de a accepta sau nu riscurile oferite in reasigurare.

Contractul de reasigurare obligatoriu se caracterizeaza prin faptul ca reasiguratul se obliga sa cedeze, iar reasiguratorul se obliga sa accepte in reasigurare categoriile de riscuri precizate in contract, in proportiile si limitele stabilite[2]. Astfel, selectia riscurilor de catre parti nu este posibila. Reasiguratul cedeaza riscurile subscrise sau o cota-parte din ele, indiferent de natura lor (riscuri grele sau usoare), iar reasiguratorul este obligat prin contract sa le accepte. Reasiguratul este dezavantajat, in timp ce reasiguratorul este avantajat tocmai de imposibilitatea selectarii de catre reasigurat a riscurilor retinute.

Contractul de reasigurare mixt se caracterizeaza prin faptul ca reasiguratul actioneaza pe principiul facultativitatii, el putand sa cedeze sau nu anumite riscuri in reasigurare. In schimb, reasiguratorul este obligat sa accepte riscurile respective precizate prin contract. Desigur, reasiguratul este avantajat, oferindu-i-se posibilitatea de a-si omogeniza portofoliul de asigurari pentru un anumit risc, iar operatiunile de administrare sunt mai simple.

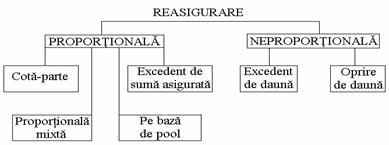

In functie de modul in care riscurile( raspunderile) se repartizeaza intre reasigurat si reasigurator, contractele de reasigurare pot fi :

a. contracte de reasigurare proportionale- criteriul de repartizare a riscurilor fiind suma asigurata;

b. contracte de reasigurare neproportionale - criteriul de repartizare a riscurilor fiind dauna.

Figura nr.6.1: Formele reasigurarii

2.1.Reasigurarea proportionala

Reasigurarea proportionala consta in aceea ca repartizarea riscurilor intre parti se face prin divizare proportionala a sumelor asigurate, in una din variantele:

a. reasigurarea proportionala in varianta "cota-parte"

b. reasigurarea proportionala in varianta "excedent de suma asigurata";

c. reasigurarea proportionala mixta;

d. reasigurarea proportionala pe baza de pool de asigurare.

a. reasigurarea proportionala in varianta "cota-parte". In aceasta varianta resiguratorii participa cu un anumit procent , o anumita cota, la toate riscurile subscrise de reasigurat , indiferent de suma asigurata , insa in limitele prevazute in contract.

Proportionalitatea se refera nu numai la suma asigurata, dar si la prima de asigurare si la daunele inregistrate.

Reasiguratorul este favorizat, intrucat portofoliul sau are in principiu aceeasi structura cu portofoliul de asigurari al reasiguratului, aceeasi dispersare si difuzare a riscurilor, iar reasiguratul nu are posibilitatea selectiei riscurilor.

Reasiguratul este, evident dezavantajat pentru ca in portofoliul sau de asigurari riscurile sunt variate (grele si usoare) si deci s-ar impune cedarea lor selectiva in reasigurare.

b. reasigurarea proportionala in varianta "excedent de suma asigurata". In aceasta varianta reasiguratul stabileste anticipat o suma fixa ("retinere proprie" sau "plinul de conservare ") cu care va participa la fiecare cesiune de reasigurare, urmand ca diferenta, adica "excedentul" pana la limita prevazuta in contract sa se difuzeze prin cedare catre reasiguratori. Participarea fiecarui reasigurator la preluarea "excedentului" de suma asigurata, are loc in procente dinainte stabilite.

Aceasta varianta realizeaza omogenizarea raspunderii retinute de reasigurat.

Reasiguratul are posibilitatea de a selecta riscurile, intrucat in "plinul de conservare" el va putea include riscurile mici, care sunt avantajoase, va putea sa tina seama de intinderea daunei, de marimea medie a sumelor asigurate si de posibilitatile sale financiare.

Reasiguratorul are certitudinea ca asiguratul este direct interesat si ca are posibilitatea de selectare a riscurilor.

Astfel, daca avem un contract de export de marfuri in suma de 750.000 U.M., care este asigurat pentru suma de 600.000 U.M., cota de prima tarifara practicata de asigurator fiind de 1%, iar acesta isi retine in sarcina sa 150.000 U.M., iar restul il cedeaza in reasigurare: reasiguratorului A - 20% din suma asigurata, reasiguratorului B- 25% din suma asigurata si reasiguratorului C - 30% din suma asigurata. Daca in urma producerii unui risc asigurat are loc o paguba de 100.000 U.M., in ipoteza aplicarii principiului raspunderii proportionale putem determina despagubirea pe care o va primi asiguratul de la asigurator:

D=![]() = 100 000

= 100 000![]() = 80.000 U.M.

= 80.000 U.M.

Din datele problemei rezulta ca avem de-a face cu un contract de reasigurare proportional in varianta excedent de suma asigurata. Asadar, despagubirea suportata de catre asigurator va fi:

Da = D ∙ ![]() =80 000

=80 000![]() = 20.000 U.M.

= 20.000 U.M.

Despagubirile suportate de catre reasiguratori vor fi:

DrA= D ∙ cota de participare a lui A la contractul de reasigurare = 80 000 ∙ 20% = 16 000 U.M.

DrB= D ∙ cota de participare a lui B la contractul de reasigurare = 80 000 ∙ 25% = 20 000 U.M.

DrC= D ∙ cota de participare a lui C la contractul de reasigurare = 80 000 ∙ 30% = 24 000 U.M.

Prima de asigurare aferenta contractului de asigurare este:

Pa = CP ∙ Sa = 1% ∙ 600. 000 = 6. 000U.M.

Impartirea primei de asigurare intre reasigurat si reasiguratori urmeaza regulile proportionalitatii:

Pas = Pa ∙ ![]() = 6 000 ∙ 25% = 1 500 U.M.

= 6 000 ∙ 25% = 1 500 U.M.

PrA= Pa ∙ cota de participare a lui A la contractul de reasigurare = 6 000 ∙ 20% = 1 200 U.M.

PrB= Pa ∙ cota de participare a lui B la contractul de reasigurare = 6 000 ∙ 25% = 1 500 U.M.

PrC= Pa ∙ cota de participare a lui C la contractul de reasigurare = 6 000 ∙ 30% = 1 800 U.M.

c. reasigurarea proportionala mixta reprezinta o combinatie intre reasigurarea "cota-parte" cu reasigurarea in varianta "excedent de suma asigurata". Sub aspectul tehnicii procedurale, resiguratul retine o cota-parte din suma asigurata a contractelor de asigurare individuale, iar diferenta o cedeaza in reasigurare, in varianta "cota-parte ". Dupa depasirea limitei raspunderii, in varianta de reasigurare "cota-parte", intreaga diferenta se reasigura in varianta "excedent de suma asigurata ".

Reasigurarea mixta are doua secvente: prima in care se aplica tehnica reasigurarii in varianta "cota parte " si care avantajeaza ambele parti implicate si a doua in care se aplica tehnica reasigurarii in varianta "excedent de suma asigurata", pentru acea parte din suma asigurata cedata in reasigurare, care nu a fost preluata de reasiguratori, integral, in cadrul primei proceduri si care ii dezavantajeaza pe resiguratori.

Daca cedarea in reasigurare are loc catre aceiasi reasiguratori atat in prima secventa "cota parte ", cat si in a doua, varianta "excedent de suma asigurata " atunci reasigurarea mixta realizeaza avantaje pentru ambele parti.

d. reasigurarea proportionala pe baza de pool de asigurare s-a impus ca urmare a cerintei de acoperire a unor riscuri grele, mai putin cercetate din punct de vedere statistic, generatoare de pagube greu de estimat.

Aceasta varianta de reasigurare are la baza acordul mai multor societati de asigurare nationale sau regionale, de constituire a unui pool de reasigurare caruia ii revine sarcina de a prelua ofertele de cedare in reasigurare, de la societatile componente si de a le repartiza membrilor pool-ului pe baza cotelor de subscriere. Daca membrii pool-ului nu acopera intreaga valoare a ofertelor de reasigurare, acestea se plaseaza si in afara pool-ului. Deoarece operatiunile de reasigurare se efectueaza centralizat, aceasta forma duce la micsorarea cheltuielilor de administrare. Printre dezavantajele acestei forme de reasigurare se numara si restrangerea sau chiar inlaturarea concurentei, cu consecinta cresterii costului reasigurarii, precum si posibilitatea aparitiei unui cumul de riscuri, pool-urile actionand in spatii geografice restranse.

2.2.Reasigurarea neproportionala

In cazul reasigurarii neproportionale repartizarea raspunderii intre reasigurat si reasigurator se face in raport de marimea daunei. Reasigurarea neproportionala se poate realiza in una din urmatoarele variante:

a. reasigurarea neproportionala in varianta "excedent de dauna";

b. reasigurarea neproportionala in varianta "oprire de dauna".

a. reasigurarea neproportionala in varianta "excedent de dauna" se caracterizeaza prin faptul ca raspunderea reasiguratului este limitata, pentru fiecare dauna, la un anumit plafon, numit "prioritate" sau "prag", raspunderea reasiguratorilor preluand daune care depasesc prioritatea. Raspunderea reasiguratului se exprima intr-o suma fixa, absoluta din dauna probabila, iar ce a reasiguratorilor este fie limitata la o suma fixa din dauna, fie nelimitata.

Marimea prioritatii depinde de puterea financiara a reasiguratului. Aceste contracte de reasigurare se utilizeaza tot pentru pagube de valoare foarte mare, de exemplu pentru raspunderea civila a armatorului, pentru poluarea apelor marii sau a tarmului , etc.

Avantajele acestei forme de reasigurare sunt:

asocietatea de asigurare cedenta beneficiaza numai de acoperirea pagubelor mari, care i-ar putea crea mari dificultati financiare;

areasiguratorul nu-si asuma raspunderea pentru pagube mici, care se incadreaza in limita prioritatii stabilite, dar in acelasi timp isi poate retine o mare parte din primele incasate la asigurarea directa;

Dezavantajele acestei variante sunt urmatoarele:

adificultatea stabilirii primei de reasigurare, baza de calcul fiind precara;

aprotectia oferita de reasigurator prin reasigurare este limitata;

aasistenta financiara acordata societatii cedente este redusa.

Astfel, sa presupunem ca o societate de asigurari a incheiat contracte de asigurare cu mai multe firme impotriva riscului de incendiu. Societatea de asigurari protejeaza prin contracte de reasigurare fiecare din aceste contracte de asigurare, in limita maxima a 5.000.000 U.M. fiecare. Suma retinuta in contul sau ca prioritate este de 1.500.000 U.M. Firmele A, B si C au suferit daune de 1.400.000 U.M, 2.600.000 U.M., respectiv 8.200.000 U.M. Stiind ca sumele asigurate pentru firmele A, B si C sunt de 6.000.000 U.M, 7.500.000 U.M., respectiv 8.000.000 U.M, putem determina daunele suportate de reasigurat respectiv de catre reasigurator.

Daunele suferite de firmele asigurate vor fi acoperite astfel:

Firma A: dauna =1.400.000 U.M < prioritatea , asadar o va suporta reasiguratul;

Firma B: dauna = 2.600.000 U.M > prioritatea;

< limita maxima a contractului de reasigurare, asadar reasiguratul va suporta prioritatea, iar reasiguratorul suporta dauna minus prioritatea (2.600.000 - 1.500.000)

Firma C: dauna = 8.200.000 U.M > prioritatea;

> limita maxima a contractului de reasigurare, asadar reasiguratul va suporta prioritatea plus dauna ce depaseste limita maxima (1.500.000 + 2.500.000), iar reasiguratorul suporta partea din dauna pana la limita maxima (5.000.000 - 1.500.000)

b. reasigurarea neproportionala in varianta "oprire de dauna" presupune ca reasiguratul se angajeaza sa acopere din daunele produse pe parcursul unui an, o suma ce reprezinta un procent din primele incasate, iar reasiguratorii sa suporte ceea ce depaseste acest nivel. In aceasta reasigurare, participarea reasiguratorilor depinde de rata daunei inregistrata.

In aceasta varianta de reasigurare nu exista o corelatie intre sumele asigurate si marimea cotei-parti din paguba repartizate intre cedent (reasigurat) si reasigurator.

Repartizarea pagubelor intre subiectele contractului de reasigurare se face in sume fixe.

Prima de reasigurare in acest caz se stabileste prin procedeul denumit "costul arderii", ca o suma fixa determinata pe baza de date statistice obtinute intr-o perioada de cinci ani, cu ajutorul urmatoarei relatii:

![]() , unde: (6.1)

, unde: (6.1)

Ca = costul arderii exprimat in procente;

Pg =valoarea pagubelor(daunelor) inregistratein perioada de referinta;

Pa= valoarea primelor de asigurare incasate in perioada de referinta.

Aceasta forma de reasigurare se afla in extindere, comporta o gestionare usoara, realizeaza o protectie foarte buna pentru societatea cedenta, vizand rezultatele anuale si costuri mici de administrare.

Autoevaluare:

Autoevaluare:

1. Care sunt elementele contractului de reasigurare?

2. Poate fi reasigurarea incheiata pentru o suma mai mare decat cea din contractul de asigurare?

Cum se realizeaza repartizarea primelor intre reasigurat si reasigurator?

4. In ce variante se poate incheia reasigurarea proportionala?

Rezumatul acestei

sectiuni:

Rezumatul acestei

sectiuni:

· Reasigurarea deriva din necesitatea acoperirii unor riscuri deosebit de mari, in raport cu care o singura societate de asigurare nu poate face fa ta in eventualitatea producerii cazului asigurat. Ca atare s-a impus solutia dispersarii riscului, prin relatii de reasigurare ale asiguratorului cu terte societati de asigurare.

Referate propuse:

Referate propuse:

Referatul numarul 1: Conceptul si formele de reasigurare

Referatul numarul 2: Metode si tehnici de reasigurare

Referatul numarul 3: Reasigurarea proportionala

Referatul numarul 4: Efectele reasigurarilor asupra economiei nationale

Referatul numarul 5: Reasigurarea neproportionala

Probleme propuse

spre rezolvare:

Probleme propuse

spre rezolvare:

1.Se incheie un contract de asigurare care are ca obiect marfuri de export. Suma asigurata este de 800.000$, iar valoarea marfurilor conform facturii este de 1.000.000$ . Din suma astfel asigurata, asiguratorul retine 200.000$, iar restul il cedeaza in reasigurare, astfel: reasiguratorul X preia 25% din suma asigurata, reasiguratorul Y preia 20% din suma asigurata, iar reasiguratorul Z preia 30% din suma asigurata. Prima de asigurare este de 8.000$. In timpul transportului marfurile sufera o avarie de 300.000$. Se cere:

A. sa se stabileasca despagubirea la care are dreptul asiguratul;

B. sa se calculeze partea de despagubire pe care o suporta asiguratorul si partile pe care le vor acoperi reasiguratorii;

C. sa se calculeze partea din prima asigurare care revine asiguratorului si primele de reasigurare cuvenite reasiguratorilor.

2. Comisionul de reasigurare se stabileste ca procent din:

a) prima de reasigurare;

b) prima de asigurare;

c) suma asigurata;

d) prima de asigurare neta;

prima de reasigurare neta.

![]() Bibliografie:

Bibliografie:

1. Alexandru, F., Armeanu D., Asigurari de bunuri si persoane: aspecte teoretice, aplicatii practice, Editura Economica, Bucuresti, 2003

2. Bente, C., Economia asigurarilor, Editura Universitatii din Oradea, Oradea, 2002

Bente, C., Managementul asigurarilor in Romania, Editura Universitatii din Oradea, Oradea, 2003

4.Bente, C., Bente C., Culegere de aplicatii practice si teste grila la asigurari , Editura Universitatii din Oradea, Oradea, 2003

5.Cistelecan, L., Cistelecan, Rodica, Asigurari comerciale, Editura Dimitrie Cantemir, Tg. Mures, 1997.

6.Ciurel, Violeta, Asigurari si reasigurari. Abordari teoretice si practici internationale, Editura All Beck, Bucuresti, 2000

7.Constantinescu, D., A., Marinica, D., Ungureanu, Ana, Maria, Gradisteanu Daniela, Tratat de asigurari, Editura Semne 94, Bucuresti 1999.

8.Negoita, I., "Aplicatii practice in asigurari si reasigurari ", Editura Etape, Sibiu, 2001

9.Vacarel, I., Bercea, Fl., Asigurari si Reasigurari, Editura Expert, Bucuresti, 1998.

10.Legea nr. 172/2004 pentru modificarea si completarea Legii nr. 136/1995 privind asigurarile si reasigurarile in Romania

Intrebari de

autoevaluare:

Intrebari de

autoevaluare:

1.Cum pot fi constituite fondurile banesti necesare acoperirii daunelor in caz de producere a riscurilor ?

2.Care sunt principalele forme de protectie a oamenilor si a bunurilor impotriva fortelor distructive ale naturii si a accidentelor?

Cum se clasifica asigurarile in raport cu cadrul national, in care opereaza ?

4.Cum se clasifica asiguratorii in raport cu forma de proprietate?

5.Care este relatia dintre prima de asigurare si suma asigurata?

6.Ce prevede principiul despagubirii?

7.Care sunt conditiile esentiale pentru validitatea unui contract de asigurare?

8.Care sunt principalele drepturi ale asiguratului inainte de producerea evenimentului asigurat?

9. Ce reprezinta cazul asigurat in materie de asigurari?

10.Ce presupune practicarea sistemului acoperirii proportionale?

11.Care sunt obligatiile care ii revin asiguratului dupa producerea evenimentului asigurat?

12. Care sunt conditiile necesare pentru a incadra un eveniment in risc asigurat(din punctul de vedere al societatilor de asigurare)?

1 Cum influenteaza nivelului primelor de asigurare practicarea principiului primului risc, ca sistem de acoperire in asigurare?

14. In ce situatii se poate rezilia contractul de asigurare?

15. In ce situatii se poate reactiva contractul de asigurare?

16.Ce anume se va lua in considerare la stabilirea marjei de solvabilitate a asiguratorului?

17. In ce situatii apare starea de faliment a unei societati de asigurare?

18.Care sunt clasele aferente asigurarilor generale?

19. Prin ce se caracterizeaza piata asigurarilor din Romania?

20. Care sunt factorii care influenteaza persoanele fizice in luarea deciziei de a incheia o polita de asigurare?

21. Enumerati cateva cazuri in care asiguratorii nu acorda despagubiri, in cazul asigurarii obligatorii de RCA?

22.In ce situatii asiguratul este despagubit cu intreaga suma asigurata, in cazul asigurarii pentru pierderea sau avarierea aeronavei?

2Ce presupune conceptul de avarie comuna?

24. Care sunt trasaturile specifice contractelor de reasigurare neproportionala?