|

Prezentare

Partea

a IV-a Actiuni cotate |

Prin intermediul acestui material dorim sa facem o prezentare a principalelor modalitati de gestiune si administrare a unui portofoliu de active, adica de investire si economisire oferite de piata financiara a Romaniei in momentul de fata.

Materialul cuprinde 6 parti:

- 'Economiile si investitiile', ce prezinta o serie de capitole

introductive referitoare la economii si investitii si explicarea unor notiuni

de baza;

- 'Banci si alte institutii financiare', oportunitatile de

economisire oferite de bancile comerciale, bancile populare, CEC-ul, alte

institutii financiare, precum si titlurile de stat;

- 'Fonduri de investitii', ce trateaza caracterisiticile si

avantajele investitiei in societati inchise de investitii si fonduri mutuale si

modul de functionare a acestora;

- 'Actiuni cotate', ce prezinta piata de capital din Romania, Bursa

de Valori Bucuresti si piata extrabursiera Rasdaq, caracteristicile si

avantajele investitiei in actiuni cotate pe aceste piete;

- 'Piete la termen', o scurta trecere in revista a posibilitatilor

oferite de investitia in valori mobiliare derivate - contracte futures si

options;

- 'Alte investitii', trecerea in revista a investitiilor directe in

societati necotate, precum si a investitiilor imobiliare si a plasamentelor

alternative.

In orice societate, economiile

si investitiile au jucat un rol deosebit de important, atat la nivel

macroeconomic cat si la nivelul fiecarei persoane sau agent economic. Desigur,

exista un ansamblu de factori care influenteaza deciziile fiecarei persoane sau

agent economic de a renunta la un castig sau avantaj prezent (determinat de

utilizarea unor fonduri disponibile in prezent) in favoarea unui avantaj viitor

(determinat de economisirea sau investirea acestor fonduri, pentru a fi

utilizate in viitor), insa procesele de economisire sunt prezente intr-o masura

mai mare sau mai mica, pe termene mai lungi sau mai scurte si moduri foarte variate

la nivelul fiecarei persoane, fizice sau juridice. Aceste procese de

economisire au insa un rol important si la nivelul intregii economii nationale.

Astfel, sumele depuse la bancile comerciale de catre persoane fizice sau

juridice sunt folosite pentru acordarea de credite altor persoane fizice si

juridice, finantand astfel investitii in diverse sectoare economice si

contribuind la dezvoltarea economiei in ansamblul sau.

Care ar fi diferenta dintre economisire si investitie? Economisirea presupune

'pastrarea' in siguranta a sumelor detinute, in timp ce prin

investirea acelorasi sume se asteapta o 'multiplicare' a acestora.

Putem considera insa ca cel mai adesea sumele disponibile sunt investitie,

intrucat renuntarea la un castig prezent prin economisire (cum am amintit

anterior) va trebui compensata prin diverse modalitati (dobanzi, dividende,

etc), iar pastrarea sumelor disponibile in casa, in moneda nationala (ca

modalitate 'extrema' de economisire) nu se practica pe scara larga.

Desigur, alegerea cailor celor mai potrivite de economisire si investitie se

poate dovedi a fi un proces dificil, avand in vedere o serie de factori precum

multitudinea instrumenetelor disponibile, instabilitatea pe care o traverseaza

anumite piete, recesiunea economica, etc. In aceste conditii se pune problema

alegerii unui instrument de economisire adecvat, care sa ofere o pastrare in

siguranta cea mai deplina a acestor economii, dar si multiplicarea lor in timp,

devenind practic dintr-un instrument de economisire unul de investire.

Multiplicarea economiilor trebuie nu numai sa asigure acestora o protectie la

inflatie, ci si sa aduca un castig real, in conditiile unui risc acceptabil.

Un alt concept ce trebuie analizat in elaborarea unei strategii de investitii

este diversificarea investitilor. Aceasta inseamna plasarea sumelor

disponibile in mai multe instrumente diferite de economisire si investire,

si/sau in diferite variante ale aceluiasi tip de instrument (in mai multe

actiuni diferite cotate la bursa sau in titluri la mai multe fonduri mutuale).

Indiferent de nivelul sumelor de care dispuneti pentru economisire, puteti

'testa' eficienta si randamentul fiecarui tip de investitie prezentat

mai jos, fara a fi nevoie sa dispuneti de fonduri insemnate sau de cunostinte

foarte avansate in domeniile respective.

In conditiile amintite anterior se pune problema alegerii

modalitatii optime de investire, care sa corespunda cel mai bine scopurilor si

asteptarilor celui ce investeste. Pentru aceasta, vom asocia fiecarui tip de

investitie (sau plasament) doua notiuni: rentabilitate si risc.

Prin rentabilitate intelegem nivelul castigului asigurat de catre o

investitie. Spre exemplu, rentabilitatea unui depozit bancar va fi determinata

de nivelul dobanzii acordata de banca deponentului.

Cel mai raspandit mod de exprimare a rentabilitatii este exprimarea

procentuala, intrucat aceasta ne ofera o imagine comparabila a

rentabilitatii diferitelor instrumente de investitie. Exista mai multe

modalitati de calcul a rentabilitatii unui plasament, insa pentru simplificare

va propunem urmatoarea formula de calcul:

Rentabilitate (%) = (suma finala - suma initiala investita) / suma initiala investita x 100

Spre exemplu, consideram situatia depunerii la banca a unei sume de 500.000

lei, pe o perioada de 6 luni, cu o dobanda aferenta acestei perioade 75.000

lei. Rentabilitatea depozitului bancar pentru cele 6 luni se va situa la

nivelul de 15% din suma initiala (corespunzatoare unei dobanzi anuale de 30%).

Putem calcula rentabilitatea unei investii in actiuni. Spre exemplu cumparam

la 1 ianuarie 500 actiuni ABC la un curs de 1.000 lei/actiune si le vindem la 1

iulie ale aceluiasi an cand cursul lor a devenit 1.500 lei/actiune. In acest caz

suma initiala investita va fi de 500 actiuni x 1000 lei actiune = 500.000 lei,

suma finala va fi 500 actiuni x 1.500 lei/actiune = 750.000 lei, iar

rentabilitatea investitiei va fi:

Rentabilitate(%)=(suma

finala - suma initiala)/suma initiala x 100 =

= (750.000 - 500.000) / 500.000 x 100 = 50%.

Acum avem la dispozitie un indicator pentru a asigura comparabilitatea celor

doua modalitati de investire propuse mai sus - depozit bancar si investitia in

actiuni.

Revenim la exemplul investitiei in actiunile ABC: am presupus ca dupa cele 6

luni, cursul actiunilor a inregistrat o crestere de 50%. La fel de bine, insa,

acest curs putea inregistra o crestere mai mica, sau chiar o scadere,

determinand o rentabilitate negativa, respectiv o pierdere pentru investitor.

Astfel ajungem la notiunea de risc. Riscul reprezinta probabilitatea de

obtinere a unei anumite rentabilitati. Nu exista o formula universala de calcul

a riscului, intrucat exista nenumarati factori ce pot afecta performantele unei

anumite investitii: in cazul depozitului bancar exista riscul (mai mic) de

faliment al bancii, in timp cel in cazul investitiei in actiuni exista riscul

(mai mare) ca actiunile sa scada ca urmare a rezultatelor slabe ale societatii

ABC.

Exista o legatura direct proportionala intre riscul si rentabilitatea unei

investitii. Astfel cu cat riscul este mai mic, cu atat rentabilitatea

investitiei este mai redusa; cu cat riscurile sunt mai mari, cu atat creste si

rentabilitatea ce poate fi asigurata de o investitie.

Concluzia care se desprinde este ca trebuie urmarit acel tip de

investitie care asigura un raport optim intre rentabilitate si risc, raport

ajustat in functie de asteptarile, posibilitatile si nu in ultimul rand

aversiunea fata de risc a fiecarui investitor.

O alta notiune cu care ne vom familiariza este lichiditatea, care

reprezinta capacitatea unui activ de a fi transformat in bani. Astfel, spunem

ca investitia in actiuni la bursa este mai putin lichida (actiunile se

transforma mai greu in bani, prin vanzarea lor la bursa, existand posibilitatea

sa nu gasim nici un cumparator interesat) decat un depozit bancar (poate fi

transformat mai usor in bani, acestia putand fi retrasi oricand de la banca).

Unul din fenomenele negative

cu care se confrunta economia romaneasca in prezent este inflatia.

Fenomenul inflationist reprezinta reducerea puterii de cumparare a monedei

nationale, in decursul unei anumite perioade (mai concret, cu aceeasi suma de

bani se pot cumpara mai putine produse in prezent, decat se puteau cumpara la o

anumita data din trecut). Pentru a ilustra modul in care economiile pot fi

afectate de fenomenul inflationist, ne vom referi la deprecierea monedei

nationale fata de moneda americana - dolarul.

Ca exemplu, presupunem existenta unor economii de 1.500.000 lei; la un curs

leu/dolar de 30.000 lei aceste economii reprezinta 50 USD. Consideram ca dupa 6

luni, cursul leu/dolar devine 35.000 lei/dolar. In acest caz, aceleasi economii

exprimate in dolari vor insemna numai 1.500.000 / 35.000 = 42,8 USD, respectiv

o depreciere de 14,4%. Este posibil, insa, ca rata inflatiei pentru cele 6 luni

sa depaseasca aceasta rata de depreciere a monedei nationale fata de dolar, si

atunci economiile noastre sa insemne chiar mai putin din punct de vedere al

puterii de cumparare. (cursurile leu/dolar au numai rol de exemplu)

Revenind insa la exprimarea in dolari, se poate observa un alt fenomen

interesant. Presupunem ca la momentul intial, cand cei 1.500.000 lei

reprezentau 50 dolari, ii depunem la banca cu o dobanda de 20% pe an, adica 10%

pe 6 luni. In acest caz, la sfarsitul perioadei de 6 luni vom dispune de

1.500.000 + 1.500.000 x 10% = 1.650.000 lei si aparent am obtinut un castig.

Exprimat in dolari insa, la cursul de 35.000 lei/dolar considerat in exemplul

anterior, dispunem de numai 47,1$, deci o suma mai mica decat suma initiala.

Astfel desi am obtinut in castig in termeni nominali (in lei), am

obtinut o reducere a economiilor noastre in termeni reali (ca putere de

cumparare).

Astfel, este foarte important ca investitiile noastre sa asigure un castig real,

asigurand o rentabilitate superioara ratei inflatiei. Rata inflatiei este

anuntata lunar de catre Comisia Nationala pentru Statistica si este publicata

in mass-media.

Un alt

aspect al rentabilitatii investitiilor este legat de perioada pe care acestea

se desfasoara. Presupunem ca vom constitui un depozit simplu de 1.000.000 lei

la banca, cu o dobanda lunara de 3%, urmand sa retragem in fiecare luna dobanda

obtinuta. In acest caz, rentabilitatea (dobanda) anuala a depozitului va fi de

3% x 12 luni = 36%. (dobanzile au numai rol de exemplu)

De altfel, majoritatea dobanzilor bancare anuntate sunt dobanzi anuale,

chiar daca se refera la perioade mai scurte de timp (aceasta fiind si sursa

unor anumite confuzii). Astfel cand o banca comerciala anunta 'Acordam o

dobanda de 35% pentru depozitele la 3 luni', aceasta inseamna ca dobanda

anuala este de 35%, pentru cele 3 luni incasandu-se o dobanda de numai 35% x

(3/12) = 8,75%.

Ce se intampla insa, in exemplul de mai sus cu dobanda lunara de 3%, in cazul

in care in fiecare luna dobanda se adauga sumei existente? In acest caz, se

realizeaza o capitalizare a dobanzii.

Suma aflata in contul de economii va evolua astfel:

|

Suma initiala |

1.000.000 lei |

|

Luna I |

1.000.000 + (3% x 1.000.000) = 1.030.000 |

|

Luna a II-a |

1.030.000 + (3% x 1.030.000) = 1.060.900 |

|

Luna a III-a |

1.060.900 + (3% x 1.060.900) = 1.092.727 |

|

s.a.m.d. |

|

In mod evident capitalizarea dobanzii (prezentata mai sus) asigura o

rentabilitate mai mare a sumei initiale depuse, fata de situatia in care

dobanda nu se capitalizeaza:

|

Suma initiala |

1.000.000 lei |

|

Luna I |

1.000.000 + (3% x 1.000.000) = 1.030.000 |

|

Luna a II-a |

1.030.000 + (3% x 1.000.000) = 1.060.000 |

|

Luna a III-a |

1.060.000 + (3% x 1.000.000) = 1.090.000 |

|

s.a.m.d. |

|

Dupa acelasi principiu, se calculeaza si o rata a inflatiei cumulata, pe baza

ratelor lunare ale inflatiei anuntate de catre Comisia Nationala pentru

Statistica.

Fara a avea pretentia de a

prezenta toate modalitatile posibile de plasare a sumelor disponibile, si nici

de a prezenta o clasificare riguroasa a acestora, propunem urmatoarea

clasificare:

- sume detinute in moneda nationala (lei);

- sume detinute in valute convertibile;

- certificate de depozit, depozite sau sume detinute la banci comerciale, CEC

sau alte institutii financiare;

- titluri de stat;

- titluri de participare la fonduri de investitii;

- actiuni si obligatiuni ale societatilor publice, cotate la bursa de valori

sau pe piata Rasdaq;

- investitii pe piete la termen (contracte futures si options);

- alte modalitati de investire.

In cadrul ultimului punct (alte modalitati de investire) ne referim la

urmatoarele posibilitati:

- polite de asigurare (asigurari de viata) si alte instrumente ale societatilor

de asigurari;

- investitii directe in societati necotate;

- investitii imobiliare

- plasamente alternative (aur, antichitati, opere de arta).

Investitiile se pot clasifica si dupa modul de implicare a investitorului in

luarea deciziei investitionale:

- investitii directe, in care investitorul hotaraste in mod direct si

liber in ce active isi investeste disponibilitatile (ce tipuri de actiuni si

obligatiuni cumpara, la ce banci constituie depozite, etc);

- investitii administrate, prin care se atrag sume de bani de la mai

multi investitori, iar strategia de plasare a acestor sume este elaborata de

specialisti ai pietelor financiare (ca in cazul fondurilor de investitii).

Banci si Institutii Financiare-Capitolul 6:Sume detinute in moneda nationala (lei)

Detinerea la

domiciliu de sume in moneda nationala (lei) nu reprezinta o metoda

avantajoasa de economisire, decat daca este utilizata pe termen scurt si pentru

sume reduse. Principalul dezavantaj al economiilor detinute 'la

purtator' in moneda nationala il constituie 'erodarea' acestora

in timp, datorita inflatiei.

Spre exemplu, o suma de 1.000.000 lei disponibila la 1 ianuarie 1998 putea

fi folosita pentru plata mai multor bunuri si servicii decat in prezent.

Ganditi-va numai ca la inceputul anului 1998 cursul dolarului se situa in jurul

a 8.000 lei/dolar (1.000.000 lei reprezentand 125$), in timp ce la mijlocul

anului 2001 aceeasi suma reprezenta aproximativ 34$, cursul dolarului

situandu-se in jurul a 29.000 lei/dolar (cursurile leu/dolar au numai rol de

exemplu).

Aceeasi situatie poate fi intalnita si in cazul bunurilor si serviciilor, ale

caror preturi au cunoscut cresteri semnificative in decursul anului 1998.O alta

problema care se pune in cazul economiilor in lei este siguranta acestor sume,

in cazul in care acestea sunt pastrate in casa.

O solutie mai buna in

privinta economiilor dumneavoastra o poate constitui detinerea la domiciliu

de sume in valute convertibile (dolari americani, marci germane, etc). Moneda

nationala poate fi schimbata de catre persoane fizice, in mod liber, la case de

schimb sau la banci, pe baza unui act de indentitate. Schimbul valutar intre

persoane fizice este ilegal.

Nici aceasta situatie nu este cea mai potrivita, insa. Chiar daca o eventuala

depreciere a monedei nationale (exprimata prin cresterea cursului leu/dolar) va

duce la cresterea sumei in lei pe care o reprezinta o anumita detinere in

valuta, aceasta nu reprezinta o multiplicare a economiilor noastre.

O suma de 100$ reprezenta 800.000 lei la inceputul anului 1998 si 2.900.000

lei la mijlocul anului 2001, dar aceasta nu inseamna ca avem mai multi bani,

intrucat cu cei 2.900.000 lei se pot cumpara la mijlocul anului 2001

aproximativ aceeasi cantitate de bunuri si servicii care se puteau cumpara la

inceputul lui 1998 cu 800.000 lei, sau chiar mai putine (cursurile leu/dolar au

numai rol de exemplu).

Pot exista situatii in care rata inflatiei sa depaseasca deprecierea monedei

nationale in raport cu dolarul, si atunci prin schimbarea in dolari a

economiilor in lei, nu se poate spera decat cel mult la o

'conservare' (relativa) a acestor economii si nicidecum la o

multiplicare a lor.

In plus, si in acest caz se mentine problema sigurantei acestor sume, in cazul

in care sunt pastrate in casa.

O modalitate populara si

eficienta de plasare a banilor este incredintarea sumelor disponibile (in lei

sau valute) bancilor comerciale. Bancile comerciale atrag sumele disponibile

din economie (de la persoane fizice si juridice) si le utilizeaza pentru

acordarea de credite. Pentru dreptul de a utiliza aceste sume in vederea

acordarii creditelor, bancile platesc posesorilor acestor economii dobanzi.

Toate bancile din Romania in acest moment sunt banci comerciale, insa in

economiile dezvoltate, exista si alte tipuri de banci, banci specializate,

a caror activitate se concentreaza numai in anumite directii, ca de exemplu

bancile de investitii.

Depozitele bancare reprezinta in acest moment in Romania o modalitate preferata

de plasare a economiilor. In ultima perioada, insa, sumele aflate in depozite

la banci au inceput sa 'migreze' spre alte instrumente de investitie

si economisire, ce tind sa capete o pondere tot mai mare in defavoarea depozitelor:

titluri de stat, fonduri mutuale .

Revenind la depozitele bancare, pentru a realiza o protectie a sumelor (in

moneda nationala) depuse la banci, trebuie urmarit ca bancile sa ofere dobanzi real

pozitive (superioare ratei inflatiei), care sa acopere pe deponent

impotriva efectelor negative ale inflatiei. Desigur, se pot constitui depozite

si in valute, dar si in acest caz trebuie acordata atentie ratei dobanzii.

Pentru anumite tipuri de depozite, de regula standardizate, bancile pot emite

inscrisuri numite Certificate de depozit. Mentionam ca la acest moment

exista posibilitatea tranzactionarii emisiunilor de certificate de depozit

bancare pe piata Rasdaq, insa emisiunile tranzactionate pe aceasta piata pana

in prezent nu s-au bucurat de prea mult succes, avand mai mult un caracter de

experiment. Bancile comerciale ofera si alte instrumente de economisire, in

functie de politica si strategiile fiecareia.

Dobanzile acordate de catre banci variaza in functie de perioada pe care

constituit depozitul - 1,3,6 sau 12 luni, etc. Dezavantajul principal al

acestor depozite este ca banii plasati nu pot fi retrasi decat la expirarea

acestei perioade. Daca banii sunt retrasi inainte, dobanda aferenta depozitului

este pierduta.

Desi dobanzile variaza de la o banca la alta in functie de politica,

strategiile dar si posibilitatile fiecarei banci, ele se mentin la un nivel

relativ scazut fata de rentabilitatile oferite de alte tipuri de plasament.

Insa, riscul unor plasamente in depozite la banci este relativ scazut,

conferind atractivitate acestor instrumente de economisire. Bancile

comerciale sunt supuse autorizarii si supravegherii Bancii Nationale a

Romaniei, sunt obligate sa indeplineasca anumite conditii (nivelul minim al

capitalului reglementat prin lege, existenta unor rezerve obligatorii, etc) si

isi desfasoara activitatea dupa reguli bine-stabilite. Cu toate acestea, riscul

aferent depozitelor bancare, desi redus, nu este zero. Si bancile, la fel ca

alte societati comerciale, pot desfasura activitati profitabile sau in

pierdere, ajungand in situatii dificile sau chiar de faliment. Problemele cu

care s-au confruntat sau se confrunta banci precum Dacia Felix, Credit Bank,

Banca Columna, Banca Albina, Bankcoop, Banca Internationala a Religiilor sau

Banca Turco-Romana sunt binecunscute. Uneori, sunt suficiente doar zvonuri

(nefondate) si informatii eronate pentru a deteriora imaginea, si implicit

profitabilitatea, unei banci. Astfel, decizia plasarii banilor in depozite

bancare si alegerea bancii celei mai potrivite trebuie cantarite cu atentie.

Depozitele persoanelor fizice la banci sunt garantate pana la un anumit

plafon de catre Fondul de Garantare a Depozitelor in Sistemul Bancar,

persoana juridica de drept public, ale carei resurse se constituie in principal

din contributiile societatilor bancare. Aceasta inseamna ca, in cazul in care o

banca inscrisa in acest fond ajunge in situatia de faliment, deponentilor le

sunt returnate, de catre Fondul de Garantare, depunerile pana la un nivel maxim

comunicat semestrial. Aceasta procedura poate dura insa cateva luni. Pentru

depozitele ce depasesc acest nivel, se poate astepta lichidarea activelor

bancii si acoperirea datoriilor acesteia, dar acest proces este si mai

indelungat, si nu garanteaza in nici un fel recuperarea integrala a

depozitelor.

Bancile Populare au cunoscut

o anumita dezvoltare in tara noastra, oferind instrumente si dobanzi atractive

la depozite, comparabile cu cele oferite de bancile comerciale, si chiar

superioare acestora. Insa de multe ori este neglijat faptul ca bancile populare

nu sunt banci, in adevaratul sens al acestui cuvant, ci cooperative de

credit, reglementate ca atare de legislatia in vigoare. Cooperativele de

credit presteaza servicii si desfasoara activitati financiar-bancare in

beneficiul membrilor sai sau in mandat.

Pana in vara anului 2000 cooperativele de credit (banci populare) nu isi

desfasurau activitatea sub autorizarea si supravegherea Bancii Nationale a

Romaniei. Prin OG 97/2000 activitatea bancilor populare a fost reglementata,

acestea trecand sub supravegherea bancii centrale. Conform legislatiei in

vigoare, bancile populare sunt supravegheate si controlate de BNR, isi

desfasoara activitatea pe criterii geografice si in special in folosul

membrilor cooperatori si sunt afiliate unor case centrale; bancile populare au

constituit un sistem propriu de garantare a depozitelor, similar cu cel

existent pentru bancile comerciale. La acest moment acest sistem de garantare a

fost pus inca in practica, bancile populare fiind obligate sa se numeasca

cooperative de credit.

Casa de Economii si

Consemnatiuni - C.E.C. (a nu se confunda denumirea acestei

institutii cu instrumentul de plata 'cec') este organizata ca

societate bancara, al carei unic actionar este statul. CEC-ul desfasoara

activitati bancare, ofera o gama larga de instrumente de economisire, dispune

de o infrastructura foarte dezvoltata in tara si beneficiaza de increderea unei

mase largi a deponentilor persoanelor fizice. Avantajul principal al

depunerilor persoanelor fizice la C.E.C il constituie faptul ca atat acestea,

cat si castigurile aferente (dobanzi, etc) sunt garantate integral de

catre stat, riscul unor asemenea depuneri fiind teoretic zero. Dezavantajul

depunerilor la C.E.C. il constituie nivelul redus al dobanzilor, chiar si in

comparatie cu bancile comerciale.

Exista si alte institutii financiare care ofera alternative de plasare a

economiilor dumneavoastra. Astfel, spre exemplu, societatile de asigurari

(precum Nederlanden, AIG, etc) ofera anumite produse ce combina

caracteristicile unei asigurari ce cele ale unei investitii. In cazul unor

produse legate de asigurarile pe viata, spre exemplu, se plateste in mod

regulat o prima de asigurare, banii stransi sunt gestionati si investiti de

catre societatea de asigurari, urmand ca dupa o anumita perioada sau in cazul

decesului asiguratului, banii sa fie incasati. Tinem cont de faptul ca aceste

instrumente de investitii ale societatilor de asigurari nu sunt reglementate si

supravegheate de Comisia Nationala a Valorilor Mobiliare.

In economiile dezvoltate exista si alte tipuri de institutii financiare - ca de

exemplu fondurile private de pensii (in curs de reglementare si la noi

in tara) care ofera o gama diversa de instrumente de economisire si investire.

Titlurile de stat sunt

inscrisuri emise de Ministerul de Finante ce se constituie in imprumuturi ale

statului in moneda nationala si/sau in valuta de la populatie si persoane

juridice. Aceste imprumuturi, cunoscute sub numele de datorie interna a

statului sunt folosite in principal pentru finantarea deficitului bugetar

(acoperirea diferentei intre veniturile si cheltuielile statului).

Titlurile de stat se prezinta sub forma de bonuri de tezaur, certificate

de trezorerie si alte instrumente cu scadenta de un an sau de pana la un an

si sub forma de obligatiuni si alte instrumente cu scadente mai mari de

un an. Calitatea de agent al statului roman este indeplinita de Banca

Nationala, pentru emisiunile adresate persoanelor juridice si de CEC pentru

cele adresate populatiei.

In conditiile actuale ale pietei financiare romanesti, certificatele de

trezorerie se dovedesc a fi un plasament foarte rentabil, fiind

utilizate atat de populatie, dar mai ales de persoanele juridice. Acest fapt

este generat pe de o parte de riscul teoretic zero pe care le prezinta,

cat si de randamentul ridicat.

Titlurile de stat sunt de doua categorii:

- cu discont, respectiv titluri de stat nepurtatoare de dobanda, vandute

la un pret initial mai mic decat valoarea nominala, diferenta dintre pretul

initial si valoarea nominala fiind discontul si reprezentand beneficiul

cumparatorului;

- purtatoare de dobanda, respectiv titluri de stat vandute la valoarea

nominala sau cu discont sau prima si pentru care emitentul plateste periodic

dobanzi conform conditiilor si termenilor cuprinse in prospectul de emisiune al

seriei.

Certificatele de trezorerie pot fi plasate prin licitatie, subscriptie publica

sau subscriptie publica garantata. Titlurile de stat sunt emise in forma

dematerializata, cu valori nominale, conform prevederilor prospectului fiecarei

emisiuni.

Titlurile de stat pentru populatie se pot cumpara de la oficiile trezoreriei

statului, iar cele pentru persoane juridice sunt subscrise prin intermediul

bancilor, Banca Nationala avand rolul de agent al statului.

Aceste inscrisuri pot fi emise si de autoritatile locale (ne referim, spre

exemplu, la obligatiunile municipale), dar aceasta modalitate nu se

utilizeaza in prezent la noi in tara.

Piata secundara organizata de tranzactionare a titlurilor de stat functioneaza

prin sistemele bursei de valori. 2002. Din pacate conform reglementarilor

actuale, aceasta piata este destul de ingusta: se vor tranzactiona numai o

parte din emisiunile de titluri cu scadenta peste un an de zile. De asemenea,

accesul societatilor de valori mobiliare pe aceasta piata este destul de

restrictiv.

Banci si Institutii Financiare - Capitolul 12:Piata monetara - Concluzii

Dupa cum am putut observa

din prezentarile anterioare, pastrarea economiilor la domiciliu in lei sau

chiar in valute, nu reprezinta o solutie avantajoasa din mai multe puncte de

vedere, fiind caracterizata prin anumite riscuri.

Depunerea banilor la banci comerciale sau alte institutii financiare similare,

insa, se caracterizeaza printr-un grad scazut de risc, permitand o

'conservare' a acestor economii pe termen mediu si lung. Aceste

plasamente, insa, se caracterizeaza prin rentabilitati modeste in comparatie cu

alte instrumente de investitie. Nici aceste plasamente insa nu sunt lipsite in

totalitate de risc. In aceste conditii se impune alegerea bancii sau

institutiei financiare care ofera conditiile cele mai avantajoase, dar si cea

mai mare siguranta pentru aceste plasamente.

Investitiile administrate

presupun atragerea banilor de la mai multi investitori (persoane fizice si

juridice) si plasarea acestora in comun, in mod mai avantajos decat ar putea-o

realiza fiecare investitor in parte. Strategia de investire a banilor este

realizata de regula de catre o societate de administrare a investitiilor, prin

intermediul specialistilor sai, cu experienta inalta pe pietele financiare.

Investitiile administrate se prezinta sub forma fondurilor de investitii si se

pot clasifica in doua mari categorii:

- fonduri inchise de investitii sau societati de investitii financiare;

- fonduri deschise de investitii sau fonduri mutuale.

Activitatea fondurilor de investitii este supusa autorizarii si supravegherii

Comisiei Nationale a Valorilor Mobiliare (CNVM), autoritatea legala in domeniul

pietei de capital, ce este subordonata parlamentului. Fondurile deschise de

investitii sunt reglementate in tara noastra de Ordonanta de Urgenta 26/2002,

(ce inlocuieste OG 24/1993) si Regulamentul 9/1996 emis de CNVM. In prezent se

lucreaza la restructurarea regulamentului amintit si a legislatiei pietei de

capital in general.

Administratorii fondurilor de investitii s-au organizat intr-o asociatie

profesionala non-profit, numita Uniunea Nationala a Organismelor de Plasament

Colectiv (UNOPC). Informatii suplimentare despre aceasta organizatie putem gasi

pe internet, consultand pagina UNOPC de la adresa https://www.unopc.ro.

Fonduri de investitii - Capitolul 14:Societati de Investitii Financiare (SIF)

Societatile de investitii

financiare sunt fonduri inchise de investitii organizate ca societati pe

actiuni. Dupa constituire, acestea realizeaza o oferta publica initiala (IPO)

pentru atragerea capitalurilor de la investitorii interesati. Aceste capitaluri

sunt apoi plasate de catre administratorii societatii in active financiare in

scopul cresterii rentabilitatii capitalurilor investite.

Societatile de investitii financiare se coteaza la Bursa de Valori (sau pe

alta piata organizata). Astfel, daca un investitor doreste sa cumpere titluri

(actiuni) ale unei societati de investitii, el trebuie sa se adreseze unei

societati de valori mobiliare (intocmai ca pentru orice alta societate cotata

la bursa de valori) sau poate astepta o alta eventuala oferta publica a

societatii. Profiturile obtinute de societate sunt distribuite actionarilor

prin intermediul dividendelor. Valoarea actiunilor se stabileste in mod liber

la Bursa de Valori, in functie de cerere si oferta, dar si de rezultatele

inregistrate de societate. Astfel, actionarii pot castiga si din eventuala

crestere a valorii de piata a actiunilor la bursa de valori.

La noi in tara, aceste fonduri sunt mai putin raspandite. Primul fond inchis

tranzactionat la bursa de valori a fost Eurofinances Targoviste, insa acesta a

inregistrat dificultati si actiunile sale au fost delistate de la bursa. Cele

mai interesante fonduri de acest tip sunt insa cele 5 SIF-uri rezultate in urma

programului de privatizare in masa (PPM): SIF1 Banat-Crisana, SIF2 Moldova,

SIF3 Transilvania, SIF4 Muntenia si SIF5 Oltenia. Acestea se caracterizeaza

prin existenta unui numar foarte mare de actionari si prin active importante.

Cu toate acestea, ele se conformeaza regulilor general valabile pentru

societatile de investitii, si sunt cotate la Bursa de Valori Bucuresti. Pentru

a cumpara actiuni la una din cele 5 societati de investitii financiare, trebuie

apelat la serviciile unei societati de valori mobiliare.

In tara noastra exista o serie de fonduri inchise de investitii rezultate din

transformarea unor fonduri mutuale: Octogon, Alpha sau Fondul Oamenilor de

Afaceri. Dintre acestea trei, numai actiunile Fondului Oamenilor de Afaceri

sunt listate pe o piata organizata, respectiv piata RASDAQ.

Principala caracteristica a

fondurilor mutuale o constituie faptul ca acestea sunt organizate sub forma

societatilor civile, fara personalitate juridica, administrarea acestora

realizandu-se de catre o societate comerciala specializata numita societate

de administrare.

Fondurile mutuale se caracterizeaza prin emisiunea continua de titluri de

participare, numite si unitati de investitie (aceste titluri nu sunt

actiuni, pentru ca fondul nu are personalitate juridica). Practic, aceasta

inseamna ca pentru fiecare investitor care doreste sa-si plaseze banii in fond,

se emit noi titluri. De asemenea, fondul este obligat sa rascumpere titlurile

de la investitor, in cazul in care acesta doreste sa se retraga din fond. In

concluzie, rezulta ca titlurile nu se schimba in mod liber pe o piata

organizata (ca de exemplu bursa de valori) sau direct intre persoane

interesate, ci pot fi cumparate sau rascumparate numai de la/de catre fond. O

alta diferenta fata de societatile inchise de investitii este ca valoarea unui

titlu nu se stabileste in mod liber (titlurile nu pot fi cotate la bursa de

valori) ci se stabileste in mod exact, ca un raport intre totalul activelor

fondului (disponibilitati, depozite bancare, actiuni, etc) si numarul de

titluri existente in circulatie la un moment dat.

Fondurile deschise de investitii inscrise in UNOPC la nivelul lunii ianuarie

2004 sunt:

|

Organismul principal de

decizie al fondului este Adunarea Generala a Investitorilor, formata din

toti detinatorii de titluri de participare. Aceasta ia decizii cu privire la

elemente importante din viata fondului: numirea si revocarea membrilor

Consilului de Incredere, lichidarea sau fuziunea fondului, modificarea

contractului de constituire (actul de constituire a fondului), etc.

Consiliul de Incredere, ales dintre detinatorii de titluri, este

reprezentantul fondului in relatiile cu societatea de administrare, CNVM,

precum si cu alte persoane fizice sau juridice. Fondul incheie un contract de

administrare cu o astfel de societate specializata, numita Societate de

Administrare de Investitii. Aceasta elaboareaza si duce la indeplinire

politica de investitii a fondului, a carei obiectiv este sporirea randamentului

capitalurilor investite. Societatea de administrare are deplina imputernicire

pentru realizarea obiectului de activitate al fondului, inclusiv prin

incheierea de contracte cu terte societati: societatea depozitara, societati de

distributie, de consultanta, etc.

Societatea depozitara este o societate (de obicei o banca) autorizata de

CNVM in acest sens, care are ca rol pastrarea in siguranta a activelor

materiale, calculul si publicarea valorii activelor nete, etc. Banca depozitara

certifica operatiunile desfasurate de fond si reprezinta o garantie

suplimentara cu privire la acestea, soliditatea si prestigiul bancii avand un

impact pozitiv asupra fondului. Societatile de distributie se ocupa de

distribuirea titlurilor fondului in randul investitorilor. Fondul colaboraza si

cu alte entitati (banci, societati de valori mobiliare, consultanti de

plasament) pentru realizarea obiectivelor sale.

Decizia de

investire in fondurile mutuale trebuie sa urmeze unei documentari atente cu

privire la fondul mutual cel mai adecvat fiecarui investitor. In acest sens

trebuie urmarita evolutia valorii titlurilor de participare, publicata in

ziarele de specialitate. De asemenea, trebuie consultata structura de plasament

a fiecarui fond (structura activelor), publicata in aceleiasi ziare. Astfel,

fondurile mutuale ce-si plaseaza cu preponderenta resursele in depozite bancare

si titluri de stat (fonduri monetare) ofera randamente mai reduse, dar o

siguranta mai mare pentru investitor. Fondurile ce investesc cu preponderenta

in actiuni necotate, bilete la ordin sau alte active de acest gen pot oferi rentabilitati

mai mari, dar au un grad de risc ridicat. De asemenea, trebuie acordata atentie

procentului de disponibilitati pe care si-l pastreaza fiecare fond.

Odata ales un fond, se identifica societatile de distributie a titlurilor

acestuia (din reclame, prin contact telefonic cu societatea de administrare,

etc) care pot fi societati de valori mobiliare sau banci. Apoi, la sediul unei

astfel de societati de distributie se completeaza o cerere si se cumpara

numarul de titluri de participare dorit, la un pret format din valoarea

titlului din ziua curenta la care se adauga eventuale comisioane. Investitorul

primeste o chitanta pentru banii depusi precum si un act doveditor al numarului

de titluri cumparate - carnet de investitor, extras de cont, etc. Investitorul

mai primeste si un prospect de emisiune al fondului precum si alte materiale

informative in care se specifica politica de investitii a fondului, societatile

cu care acesta lucreaza (societatea de administrare, societatea de depozitare,

etc), comisioanele percepute, s.a.m.d.

Mentionam ca un avantaj important al investitiilor in titlurile

fondurilor mutuale il constituie faptul ca se pot investi sume foarte mici, de

catre orice persoana interesata. Un alt avantaj il reprezinta acela ca, spre

deosebire de depozitele facute la bancile comerciale, plasarea banilor se poate

face succesiv si astfel dupa fiecare depunere, noul sold existent beneficiaza

de performanta de crestere a fondului, fapt care in cazul depozitelor la termen

nu este posibil decat dupa expirarea termenului. Daca dorim sa retragem o suma

oarecare din investitia facuta, acest lucru nu afecteaza cu nimic cresterea de

care beneficiaza in continuare suma ramasa la fond. In cazul unui depozit la

termen facut la o banca, retragerea partiala sau totala inainte de scadenta

aduce prejudicii celui care retrage banii (pierderea dobanzii). De asemenea,

mentionam faptul ca fondurile mutuale nu platesc impozit pe profit (spre

deosebire de fondurile inchise de investitii), ceea ce reprezinta un alt castig

pentru investitori.

Dupa un timp, datorita activitatii eficiente a administratorului fondului,

valoarea titlului de participare poate inregistra o crestere, si atunci

investitorul poate merge la o societate de distributie a aceluiasi fond, care

va rascumpara titlurile la cursul valabil in ziua depunerii cererii de

rascumparare minus eventualele comisioane. Astfel, investitorul va castiga din

diferenta intre pretul de cumparare a titlurilor si pretul de rascumparare a

acestora (aceste castiguri se exprima, deci, ca diferenta de valoare a unitatii

de investitie, nu ca dobanzi, dividende, etc).

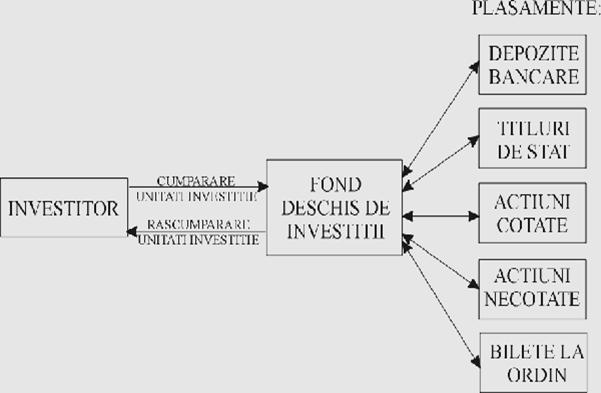

O schema simplificata de functionare a fondului deschis de investitii se

prezinta astfel:

Concret, pentru a demara o investie se pot consulta fisele de prezentare a

fondurilor, disponibile pe www.kmarket.ro in sectiunea Fonduri Mutuale. In

cadrul acestor fise se gasesc informatii despre fonduri si evolutia unitatii de

investitie, inclusiv telefoanele societatilor de adminstrare si paginile

internet ale acestora. Putem folosi aceste telefoane pentru a contacta

societatile dorite si a afla cum se poate investi in fondul ales, precum si

alte informatii utile (comisioane, strategie, etc). In cadrul aceleiasi

sectiuni putem gasi si grafice comparative ale performantelor fondurilor in

ultimii ani precum si arhiva rapoartelor lunare ale UNOPC.

Sumele de bani atrase de

catre fondurile mutuale de la investitori sunt plasate intr-o diversitate de

instrumente si active ale pietei financiare, in functie de strategia de

investitii a fiecarui fond. Exista mai multe tipuri de instrumente de plasament

a acestor sume de bani, tipuri care se diferentiaza prin gradul de risc

asociat. Astfel, in functie de gradul de risc stabilit de CNVM, activele

fondului se clasifica in:

- disponibilitati aflate in conturi curente la banci (grad de risc = 0).

Este importanta mentinerea unui anumit nivel al acestor disponibilitati pentru

a putea satisface in mod operativ cererile de rascumparare ale persoanelor care

doresc retragerea din fond. Daca exista un nivel insemnat al cererilor de

rascumprare, dar un nivel redus al acestor disponibilitati, resursele fondului

fiind 'imobilizate' in active putin lichide (care pot fi transformate

mai greu in bani), atunci fondul poate fi pus in imposibilitatea de a-si onora

platile.

- titluri de stat - bonuri de tezaur si certificate de trezorerie (grad

de risc=0). Acestea sunt emise de catre Ministerul Finantelor prin intermediul

Bancii Nationale a Romaniei, in scopul finantarii deficitului bugetar (a

diferentei dintre cheltuielile si veniturile statului). La aceste emisiuni nu

au acces persoanele fizice, pentru acestea existand emisiuni speciale, mai

rare, si cu randamente mai reduse, realizate prin intermediul CEC.

- depozite bancare si certificate de depozit (grad de risc=1).

Depozitele bancare in sume foarte mari (de ordinul sutelor de milioane de lei)

permit fondului sa negocieze cu bancile interesate obtinerea unor dobanzi

superioare celor acordate in mod curent de catre banci persoanelor fizice si

juridice. O alta caracteristica a acestor depozite o reprezinta faptul ca pot

fi constituite pe termene foarte scurte (o saptamana, cateva zile, o singura zi

- overnight), permitand mentinerea unei lichiditati crescute a fondului.

- obligatiuni municipale (grad de risc =1)

- obligatiuni ale societatilor deschise (grad de risc=2).

- actiuni ale societatilor cotate pe pietele organizate (grad de

risc=3). Fondurile isi pot plasa resursele si in actiuni ale societatilor

cotate pe una din pietele organizate (Bursa de Valori sau piata extrabursiera

Rasdaq). Aceste plasamente, desi se caracterizeaza printr-un risc mai ridicat,

pot aduce rentabilitati crescute prin plasamente inspirate pe piata de capital.

Valoarea de contabilizare a actiunilor in activul fondului este valoarea de

piata a actiunilor.

- actiuni ale societatilor necotate (grad de risc=4). Actiunile

societatilor necotate comporta un grad ridicat de risc datorita lipsei de

transparenta a societatilor emitente, a lichiditatii foarte reduse a actiunilor

(dificultatii instrainarii acestora) si a imposibilitatii stabilirii unei

valori reale a acestora.

- alte active (grad de risc=5). In aceasta categorie intra o serie de

instrumente de finantare a agentilor economici, ca de exemplu biletele la

ordin, cu grad de risc ridicat.

Trebuie mentionat faptul ca in clasificarea de mai sus, pe masura cresterii

gradului de risc, scade gradul de lichiditate. Lichiditatea este capacitatea

unui activ de a fi transformat in bani. Astfel, un activ este cu atat mai

lichid cu cat poate fi mai usor si mai repede transformat in bani: depozitele

bancare sunt active lichide pentru ca pot fi cu usurinta transformate in bani,

in timp ce actiunile la societati necotate pot fi mai greu transformate in

bani, deci sunt mai putin lichide. Din acest motiv CNVM stabileste anumite

reguli de diversificare a activelor, pentru reducerea riscului asociat fiecarui

fond.

ATENTIE! Alegerea fondului mutual in care se va investi trebuie sa se

realizeze in urma analizei atente a structurii activelor si a performantelor

acestuia, a informarii cu privire la societatea de administrare, de depozitare

si de distributie a fondului, s.a.m.d., astfel incat investitia in fond sa

asigure raportul optim intre rentabilitate si risc, conform asteptarilor

investitorului.

Totalitatea plasamentelor fondurilor (sumele

aflate in conturi si depozite la banci, valoarea actiunilor cotate si necotate,

s.a.m.d.) formeaza activul total al fondului. Din acesta se scad

cheltuielile (obligatiile) curente ale fondului pentru a obtine activul net

al fondului (in cadrul cheltuielilor fondului intra cheltuieli cu

societatea de administrate, cu societatea de depozitare, cu distribuitorii

titlurilor fondului, etc). Prin impartirea activului net al fondului la numarul

de unitati (titluri) aflate in circulatie, se obtine valoarea unitara neta a

activului, sau valoarea unui titlu de participare la fond. Acesta este cel

mai important indicator al fondului de investitii. Valoarea curenta a titlului

de participare este pretul pe care investitorul il plateste pentru a cumpara un

titlu (plus comisioanele aferente). Tot prin intermediul acestei valori

investitorul poate monitoriza evolutia castigurilor sale in timp.

Gradul de risc al fondului mutual se calculeaza in functie de structura

portofoliului, ca o medie aritmetica ponderata. Acest indicator ia valori de la

0 la 5 si situeaza fondul mutual in una din urmatoarele categorii, calificate

ca atare de catre CNVM:

0-2 : Fond mutual cu grad de risc scazut

2-3 : Fond mutual cu grad mediu de risc

4-5 : Fond mutual cu grad ridicat de risc.

Mentionam ca grupa de risc 3-4 nu a fost calificata in mod oficial de catre

CNVM.

O alta grupa de indicatori importanta este constituita din numarul de titluri

de participare aflate in circulatie (emise de fond) si numarul de investitori

in fondul respectiv. Evolutia acestor indicatori, precum si a structurii

activelor fondurilor (practic, modul in care acestea plaseaza banii

investitorilor) este raportata lunar de catre UNOPC si publicata in mijloacele

de informare in masa.

Evolutia de ansamblu a fondurilor mutuale poate fi urmarita prin

intermediul Indicelui Fondurilor Mutuale (IFM). Acesta se calculeaza ca

o medie aritmetica a valorii titlurilor de participare ale tuturor fondurilor

membre UNOPC, ponderata cu valoarea totala a activului fiecarui fond si

reprezinta expresia evolutiei de ansamblu a segmentului fondurilor mutuale.

Indicele IFM este preluat in mod oficial de catre UNOPC in rapoartele sale

lunare.

Evolutia in timp a indicelui, precum si documentul de prezentare al acestora

pot fi gasite pe internet, in Pagina Pietei de Capital din Romania de la adresa

https://www.kmarket.ro .

Redam mai jos o informare de piata a

UNOPC:

Numarul investitorilor in fondurile deschise de investitii a scazut cu 0,5 la suta in decembrie

21 ianuarie 2004

Numarul de investitori in fondurile deschise de investitii administrate de Uniunea Nationala a Organismelor de Plasament Colectiv /UNOPC/ a scazut cu 0,5 la suta in luna decembrie, in timp ce volumul de active nete a crescut cu 13,6 la suta, conform datelor centralizate de UNOPC.

In perioada mentionata, valoarea unitara a activului net a crescut cu 1,4 la suta comparativ cu aprecierea leului fata de dolarul american cu 2,8 la suta, respectiv fata de deprecierea leului, raportat la euro, cu 2,3 la suta sau fata de nivelul inflatiei de 1,2 la suta in luna de referinta.

Pe ansamblul fondurilor de investitii administrate de UNOPC, cresterea medie ponderata pe ultimele 12 luni a fost de 11,6 la suta, iar pe ultimele 36 luni (exclusiv FNI si FNA) de 87,9 la suta, in timp ce inflatia a fost pe ultimele 12 luni de 14,6 la suta, iar pe ultimele 36 luni de 75,8 la suta.

In acelasi timp, leul s-a apreciat fata de dolar cu 2,7 la suta in ultimele 12 luni, respectiv s-a devalorizat cu 25,7 la suta pe ultimele 36 de luni. Totodata, leul s-a devalorizat fata de euro in ultimele 12 luni cu 17,7 la suta.

Gradul de risc al fondurilor continua sa fie scazut, la nivelul UNOPC.

Indicele IFM a inregistrat o apreciere in luna decembrie de 1,52 la suta (101,83 puncte). Pe intreg anul 2003, performanta medie lunara a fondurilor mutuale a fost de 14,79 la suta, respectiv o crestere a indicelui IFM cu 877,08 puncte./ROMPRES/

Riscuri

Un aspect important care trebuie subliniat este faptul ca investitia in

fondurile mutuale comporta anumite riscuri. Investitia in fondul mutual

nu este un depozit bancar. Astfel, in functie de plasamentele si strategia

fondului, titlul de participare poate inregistra cresteri dar si scaderi,

intocmai ca investitia in actiunile societatilor cotate la bursa de valori, de

exemplu.

Evolutia anterioara a unitatii de investitie nu poate constitui o garantie

pentru evolutia viitoare a unitatii. Aceasta evolutie viitoare va fi

influentata de conjunctura pietelor financiare (in acest sens, scaderile

inregistrate in ultimul timp de majoritatea actiunilor cotate determinand o

reorientare a fondurilor catre alte mijloace de plasament, spre exemplu) si de

strategia de investitii si experienta societatii de administrare.

Exista mai multe tipuri de

fonduri de investitii specializate, in functie de domeniile in care activeaza,

modalitatile de realizare a plasamentelor, etc.

1. Ca tipuri de fonduri inchise de investitii specializate, distingem:

- fondurile cu capital de risc (reglementate de Ordonanta 20/1998 si

Regulamentul 27/1998) ce isi plaseaza banii numai in actiuni cotate si

necotate, neexistand restrictii cu privire la numarul de actiuni ale aceluiasi

emitent ce se pot achizitiona. Se caracterizeaza printr-un grad ridicat de

risc.

- fondurile de restructurare (reglementate de Ordonanta de urgenta 9/1998) au

ca obiect de activitate restructurarea datoriilor societatilor la care statul

este actionar.

2. Ca tipuri de fonduri deschise de investitii specializate, distingem:

- fonduri monetare - reprezinta o varianta a fondurilor mutuale ce-si plaseaza

resursele exclusiv in instrumente ale pietei monetare: depozite bancare,

titluri de stat, etc, conferind un grad de risc scazut. Acest tip de fonduri se

caracterizeaza si prin comisioane reduse si lichiditate si operativitate

ridicate;

- fonduri de acumulare - varianta a fondurilor mutuale ce implementeaza un

sistem regulat de depuneri ale unor sume in fond, sumele astfel depuse

constituind un venit pe o perioada mai lunga prin rascumparari esalonate ale

titlurilor de participare;

- fondurile de actiuni - care isi plaseaza majoritatea banilor in actiuni listate.

Desigur, exista si alte tipuri de fonduri specializate, care insa nu

functioneaza sau nu sunt reglementate la noi in tara, la acest moment.

Investitiile in fondurile

mutuale asigura un echilibru optim intre rentabilitate si risc. Nu

trebuie uitat ca fondul mutual are o istorie lunga si solida in economiile

dezvoltate. Tari precum SUA, Anglia sau Franta cunosc o adevarata explozie a

acestor instrumente, datorita avantajelor clare in comparatie cu alte forme de

economisire si investitii (depozite bancare, actiuni la bursa, etc). In Statele

Unite, spre exemplu, peste 750 miliarde dolari sunt investite in fonduri

mutuale.

La noi in tara, primii ani de dezvoltare a acestei 'industrii' a

fondurilor mutuale (1993-1996) au fost marcati de anumite dificultati, datorita

noutatii acestor instrumente pe piata romaneasca, a insuficientei reglementari

in domeniu, a lipsei oportunitatilor de investitie oferite de piata financiara

in acea perioada, precum si a politicilor de investitie neadecvate si a lipsei

de experienta a primele fonduri. Este binecunoscut opiniei publice cazul

SAFI-FMOA, care a adus mari prejudicii investitorilor prin imposibilitatea

onorarii cererilor de rascumparare. Fondul a fost transformat in fond inchis de

investitii cu numele Fondul Oamenilor de Afaceri (avand acelasi administrator -

SAFI Invest), actiunile sale fiind disponibile pentru tranzactionare pe piata

Rasdaq in prima parte a acestui an. In prezent, insa, aceasta transformare a

fondului este contestata in justitie, astfel incat actiunile sale au fost

retrase de la tranzactionare si evolutia acestora este incerta.

Si celelalte fonduri infiintate la acea vreme - Credit Fond si Dacia Felix -

s-au confruntat cu probleme serioase, datorita dificultatilor mentionate

anterior, dar si a problemelor cu care s-au confruntat bancile depozitare ale

fondurilor in acea perioada - Credit Bank, respectiv Dacia Felix. Aceste

probleme au fost insa depasite de cele doua fonduri, acestea functionand normal

si avand in prezent o evolutie ascendenta. Mentionam si cazul fondului

Investor, ce s-a infiintat dupa cele trei fonduri mentionate mai sus, si care,

ulterior, a fost nevoit sa se inchida si sa restituie banii investitorilor.

Trebuie amintita si criza Fondului National de Investitii si a Fondului

National de Acumulare. Acestea, prin reclama agresiva si raportarea unor

performante neadevarate si fara legatura cu realitatea economica au reusit

atragerea a sute de mii de investitori ce au depus mii de miliarde de lei in

cele doua fonduri. In final, cele doua fonduri s-au dovedit a fi un paravan

pentru un furt organizat, in prezent existand sanse foarte reduse pentru

recuperarea sumelor investite. Mentionam ca aceasta criza a celor doua fonduri

putea fi anticipata intr-o anumita masura, structura de plasament a acestora

continand un procent foarte mare de actiuni necotate (ce depasea reglementarile

legale). Acest lucru, alaturi de performantele foarte ridicate, singulare in

piata, ar fi trebuit sa puna pe ganduri investitorii (desigur, nu putea fi

anticipat furtul banilor investitorilor de catre administratorul fondurilor,

iar in acest caz organismul de reglementare - CNVM - poarta o mare vina). De

asemenea, pierderile cauzate de caderea fondurilor ar fi putut fi evitate in

parte, prin respectarea unui alt principiu enuntat in acest ghid -

diversificarea.

Revenind la fondurile cu o functionare normala si corecta, in ultima perioada

investitia in aceste fonduri a asigurat o rentabilitate superioara celei

oferite de depozitele bancare, in conditiile unor riscuri relativ reduse.

Fondurile mutuale functioneaza dupa reguli clare, bine-stabilite si cunosc o

reglementare stricta de catre autoritati ale statului. Gradul de transparenta

atins de majoritatea fondurilor in ceea ce priveste structura plasamentelor,

gradul de risc si evolutia activului net unitar permite oricarei persoane

interesate sa aprecieze atractivitatea acestor instrumente si sa se orienteze

spre fondul pe care il considera adecvat scopurilor sale.

In conditiile in care rentabilitatea investitiei in actiunile cotate la Bursa

de Valori sau pe piata extrabursiera a fost oscilanta in ultimii ani, fondurile

mutuale reprezinta o alternativa serioasa pentru economiile dumneavoastra.

Piata de capital reprezinta

o piata specializata unde se intalnesc si se regleaza in mod liber cererea si

oferta de active financiare pe termen mediu si lung. Concret, este vorba despre

o piata pe care se tranzactioneaza in mod liber valori mobiliare (actiuni,

obligatiuni), piata ce are drept rol principal mobilizarea capitalurilor

persoanelor (fizice/juridice) care economisesc (cumparatorii de actiuni si

obligatiuni) si care urmaresc plasarea profitabila a acestor capitaluri; aceste

fonduri sunt atrase de catre emitentii de actiuni/obligatiuni, ce sunt in

cautare de capital in vederea finantarii unor proiecte de investitii.

Desigur, piata de capital prezinta interes si din alte puncte de vedere,

permitand preluarea controlului asupra unor societati prin achizitii

semnificative de actiuni sau obtinerea unor castiguri pe termen scurt prin

specularea modificarilor de curs ale valorilor mobiliare.

In functie de momentul in care se realizeaza tranzactia, piata de capital se

imparte in doua segmente:

- Piata primara. Este piata pe care emisiunile noi de valori mobiliare

sunt negociate pentru prima data. Concret, este vorba de procesul prin care

intermediarii financiari, care de regula fac legatura intre societatea emitenta

si investitori, se obliga sa plaseze valorile mobiliare nou emise in schimbul

unui comision;

- Piata secundara. Odata puse in circulatie valorile mobiliare pe piata

primara, acestea fac obiectul tranzactiilor pe piata secundara. Functionarea

efectiva a pietei secundare se realizeaza prin intermediul pietelor de

negocieri sau organizate: este in principal vorba de bursa de valori si de

piata extrabursiera (sau piata OTC - Over the Counter Market).

Diferenta dintre cele doua forme organizate ale pietei de capital (bursa si piata

OTC) consta in existenta unor conditii si criterii de eficienta

economico-financiara, de informare a investitorilor, referitoare la numarul de

actiuni puse in circulatie, etc pentru accesul la bursa, conferind societatii

cotate pe aceasta piata garantii superioare pentru investitori. De asemenea

exista diferente intre modul de functionare si organizare a celor doua piete -

bursa de valori este o piata de licitatie in timp ce piata Rasdaq este o piata

de negociere.

Valorile mobiliare sunt titluri de proprietate sau de creanta care confera titularului anumite drepturi bine stabilite asupra unor entitati ale societatii emitente. Valorile mobiliare sunt inscrisuri (documente de valoare) negociabile, ce pot fi transformate oricand in bani pe piata de capital. In sens restrans, valorile mobiliare sunt actiunile si obligatiunile emise de o societate comerciala.

Actiunile

Actiunile sunt titluri ce atesta un drept de proprietate asupra unei parti a

capitalului social al societatii emitente. Practic, proprietarul actiunilor

este proprietarul unei parti din societatea emitenta, parte corespunzatoare cu

numarul de actiuni detinute. Pe langa dreptul de proprietate asupra unei parti

a societatii emitente, actiunile confera si alte drepturi, dintre care cele mai

importante sunt:

- dreptul de a primi in fiecare an o cota parte din profitul societatii (sub

forma de dividende) corespunzatoare cu numarul de actiuni detinute si cu suma

alocata de conducerea societatii pentru plata dividendelor. Datorita faptului

ca acest dividend poate varia (sau poate fi chiar zero), actiunile se mai

numesc si valori mobiliare cu venit variabil;

- dreptul la informare cu privire la evolutia economico-financiara a

intreprinderii;

- dreptul de a participa la hotararile importante cu privire la activitatea

societatii, precum si la conducerea societatii, prin participarea la Adunarile

Generale ale Actionarilor (AGA), respectiv prin posibilitatea de a alege si de

a fi ales in consiliul de administratie al societatii;

- drept de proprietate asupra unei parti a activelor societatii, in cazul

lichidarii (incetarii functionarii) acesteia, etc.

In momentul de fata, actiunile societatilor romanesti cotate se tranzactioneaza

pe doua piete organizate: Bursa de Valori Bucuresti si societatea de

bursa Rasdaq.

Obligatiunile

Obligatiunile

reprezinta un titlu de creanta asupra societatii emitente. Concret, societatea

emitenta are nevoie la un moment dat de un imprumut si emite obligatiuni.

Cumparatorii obligatiunilor imprumuta societatea emitenta cu suma pe care au

platit-o pentru cumpararea obligatiunilor.

Obligatiunile nu confera aceleasi drepturi ca si actiunile, dar posesorul lor

beneficiaza de o dobanda periodica fixa (din acest motiv, obligatiunile

numindu-se valori mobiliare cu venituri fixe) si, la expirarea perioadei

de imprumut, de rambursarea sumei platite pentru cumpararea obligatiunilor.

Exista o mare varietate de tipuri de obligatiuni, dupa modul de rascumparare si

de plata a dobanzii, garantii, etc.

In tara noastra obligatiunile au fost foarte rar utilizate de catre agentii

economici, datorita instabilitatii mediului economico-financiar. Astfel, in

tara noastra pana la acest moment s-au derulat numai cateva oferte publice de

obligatiuni pana la acest moment. Amintim de trei oferte de obligatiuni

corporatiste: cea a Combinatului Siderurgic Siderca Calarasi (societate cu

capital de stat) desfasurata in 1997 - emisiune ce nu s-a bucurat de prea mult

succes si a adus pierderi investitorilor datorita problemelor societatii

emitente si doua oferte ale societatii International Leasing (societate

privata) desfasurate in mai 2000 si mar 2002. Emisiunile International Leasing

s-au bucurat de succes in randul mediului de afaceri, investitorilor si

mass-media, constituind un bun exemplu si pentru alte societati private

dinamice pentru a apela la finantarea prin piata de capital. Prima emisiune

International Leasing s-a finalizat in noiembrie 2001. Emitentul si-a onorat

toate obligatiile de plata, la termenele stabilite si fara intarzieri. Cea de-a

doua emisiune va ajunge la scadenta in 2004.

Pe langa cele trei emisiuni corporatiste s-au derulat pana in prezent si trei

emisiuni publice de obligatiuni municipale: Predeal, Mangalia si Zalau.

Emisiunile Predeal si Mangalia sunt listate la bursa de valori, fiind singurele

emisiuni de obligatiuni tranzactionate in tara noastra. In perioada urmatoare

se asteapta si listarea emisiunilor International Leasing si Zalau, precum si

derularea unori noi emisiuni publice de obligatiuni municipale si corporatiste.

Alte instrumente

Actiunile si obligatiunile sunt singurele instrumente tranzactionate in tara noastra la acest moment, din pacate. Totusi, noua legislatie a pietei de capital stabileste cadrul legal pentru implementarea unor noi instrumente si operatiuni in tara noastsra, precum: conturile in marja, vanzarile in absenta, contractele de report, tranzactionarea drepturilor si a optiunilor pe actiuni, etc. Ramane de vazut in ce termen si in ce conditii aceste noi instrumente vor fi adoptate in tara noastra.

Formarea si dezvoltarea

pietei de capital in Romania si constituirea formelor organizate ale acesteia

(Bursa de Valori Bucuresti si si Societatea de Bursa Rasdaq) reprezinta

componente esentiale ale procesului de restructurare a economiei in tara

noastra. Procesele de constituire si dezvoltare a unei piete de capital in tara

noastra sunt indisolubil legate de procesul de privatizare a intreprinderilor

cu capital de stat, din diferite domenii de activitate: industrie, agricultura,

comert, transporturi, alimentatie publica, etc. In paralel, aparitia unor firme

noi cu capital particular, cu sau fara participare straina, concura la

accelerarea procesului de creare a unei veritabile piete de capital in tara

noastra.

Prin intermediul Programului de Privatizare in Masa (PPM) s-a realizat

privatizarea a peste 5000 de societati comerciale cu capital din stat, prin

distribuirea unei parti a capitalului acestora, in mod gratuit, catre populatie

prin intermediul certificatelor de actionar. Acest proces va continua prin

vanzarea capitalului social ramas in proprietatea statului, gestionat de catre

fostul Fond al Proprietatii de Stat (FPS), actual APAPS, prin diferite

metode precum: vanzarea de actiuni prin licitatie publica, oferta publica, prin

intermediul formelor organizate ale pietei de capital (bursa de valori si piata

extrabursiera), etc. Cotarea unor societati noi cu capital integral privat

(Impact Bucuresti, Banca Transilvania, Banca Turco-Romana, Agras Bucuresti) s-a

realizat intr-un ritm incomparabil mai lent.

Constituirea si functionarea pietei de capital si a pietelor reglementate in

tara noastra sunt reglementate de Ordonanta de Urgenta 28/2002 (ce inlocuieste

Legea 52/1994). Administrarea, punerea in aplicare, precum si supravegherea si

respectarea prevederilor legii 52 se realizeaza de catre Comisia Nationala a

Valorilor Mobiliare (CNVM), autoritate administrativa autonoma, cu

personalitate juridica, subordonata Parlamentului.

Activitatea bursiera in tara

noastra dateaza din anul 1839, prin intemeierea burselor de comert. La 1

decembrie 1882 a avut loc deschiderea oficiala a Bursei de Valori Bucuresti (BVB),

iar peste o saptamana a aparut si cota bursei, publicata in Monitorul Oficial.

De-a lungul existentei sale, activitatea bursei a fost afectata de evenimentele

social-politice ale vremii (rascoala din 1907, razboiul balcanic 1912-1913),

bursa fiind inchisa apoi pe perioada primului razboi mondial. Dupa

redeschiderea sa, a urmat o perioada de 7 ani de cresteri spectaculoase, urmata

de o perioada tot de 7 ani de scadere accelerata. Activitatea Bursei de Efecte,

Actiuni si Schimb se intrerupe in anul 1941, moment in care erau cuprinse la

cota bursei actiunile a 93 de societati si 77 de titluri cu venit fix (tip

obligatiuni).

Dupa o intrerupere de 5 decenii, Bursa de Valori Bucuresti a fost reinfiintata

in anul 1995, prima zi de tranzactionare fiind 20 noiembrie 1995, zi in care

s-au tranzactionat 905 actiuni a 6 societati cotate. Din momentul

redeschiderii, bursa a cunoscut o dezvoltare continua. La acest moment numarul

societatilor listate este de 65; printre acestea se numara societati importante

in economia nationala, precum SNP Petrom, Banca Romana pentru Dezvoltare, cele

5 Societati de Investitii Financiare, Banca Transilvania, etc. Pentru

informatii despre societatile listate la bursa se poate consulta sectiunea Societati

bursa a site-ului https://www.kmarket.ro/.

In cadrul acestei rubrici putem gasi cate o fisa de prezentare a fiecarei

societati listate la bursa, cu informatii de contact, despre actionariat,

activitate, rezultate economice si pretul actiunilor.

Cotarea ('admiterea') unei valori mobiliare la Bursa de Valori

reprezinta o recunoastere a activitatii eficiente a societatii emitente,

datorita unor criterii ce trebuie indeplinite in vederea cotarii, criterii ce

se refera la emisiunea de valori mobiliare, gestiunea societatii emitente,

activitatea desfasurata, informarea investitorilor, etc. Cotarea se poate face

la categoria I sau la categoria a II-a (numita si categorie de baza),

categoria I necesitand indeplinirea unor criterii suplimentare de catre

emitenti, printre care se mentioneaza desfasurarea unei activitati profitabile

in ultimii doi ani. In acest mod, societatile cotate la bursa de valori sunt

impartite in doua categorii , oferind investitorilor un prim criteriu de

apreciere a eficientei acestora.

Pe langa aceasta recunoastere a activitatii lor eficiente, pentru societatile

emitente, cotarea aduce si alte avantaje. Ne referim in primul rand la un

avantaj legat de imaginea si publicitatea societatilor cotate - acestea

beneficiind de o mediatizare intensa si devenind cunoscute in opiniei publice

si comunitatii de afaceri, in randul carora se afla potentialii clienti si

actionari ai societatilor. Un alt avantaj se refera la registrul actionarilor,

care este tinut in mod exact si la zi de catre sistemul informatizat al bursei

de valori, nemaifiind necesara tinerea acestuia de catre societatea emitenta.

Prin sistemul electronic de tranzactionare al BVB se tranzactioneaza si

actiunile de pe piata valorilor mobiliare necotate. Este vorba despre o serie

de societati care au fost retrase de la cota bursei (datorita evolutiilor

slabe, la cerere, etc) dar care se tranzactioneaza in continuare prin

intermediul Bursei de Valori. Aceste societati nu mai sunt considerate cotate

la bursa, iar tranzactionarea actiunilor lor implica riscuri mai mari.

Pentru informatii suplimentare despre bursa de valori se poate consulta pagina

internet a acesteia de la adresa https://www.bvb.ro.

Pe piata extrabursiera din

Romania, numita RASDAQ (Romanian Association of Securities Dealers

Automated Quotations), sunt tranzactionate valorile mobiliare neincluse la Cota

Bursei de Valori si aprobate de CNVM si de Asociatia Nationala a Societatilor

de Valori Mobiliare (ANSVM). Prima zi de tranzactionare pe piata Rasdaq a fost

1 noiembrie 1996, cand s-au tranzactionat actiunile a 3 societati.

Actiunile listate pe aceasta piata sunt rezultate in urma procesului de

privatizare in masa, ce a dus la o crestere exploziva a numarului de societati

tranzactionate (peste 5.000 de societati listate). Desigur, datorita

conditiilor specifice pietei romanesti, numai un numar redus al acestora (de

ordinul sutelor) se tranzactioneaza regulat si au o piata ordonata a valorilor

mobiliare. In ultima perioada au existat si inceputuri timide de listare pe

Rasdaq a unor societati private infiintate dupa 1989: Fondul Oamenilor de

Afaceri, Brau Union, Banca Carpatica, Gepa, Asigurarea Populara Romana. Piata

Rasdaq a facut si o serie de pasi in directia tranzactionarii unor noi

instrumente. Astfel, a fost tranzactionata o emisiune de certificate de depozit

emise de catre o banca comerciala, existand intentia introducerii in viitorul

apropiat a obligatiunilor corporatiste pe aceasta piata.

Piata extrabursiera este organizata in patru componente:

- Sistemul de tranzactionare RASDAQ. Sistemul electronic de

tranzactionare RASDAQ este cea mai importanta componenta a pietei

extrabursiere. Constituita ca o structura tehnica afiliata Asociatiei Nationale

a Societatilor de Valori Mobiliare si inmatriculata ca societate cu raspundere

limitata, activitatea sa consta in operarea si mentinerea sistemului electronic

de tranzactionare, numit de asemenea RASDAQ.

- Asociatia Nationala a Societatilor de Valori Mobiliare - ANSVM

reprezinta interesele comunitatii societatilor de valori mobiliare si

canalizeaza eforturile indreptate spre dezvoltarea pietei extrabursiere in

sprijinul tranzactionarii pe piata secundara a actiunilor rezultate din

Programul de Privatizare in Masa.

- Registrele independente ale actionarilor pastreaza in siguranta toate

datele asupra actionarilor rezultati din Programul de Privatizare in Masa

(PPM), permitand ca actiunile PPM sa fie tranzactionate pe RASDAQ, iar aceste

tranzactii sa fie decontate la SNCDD. Primul registru independent a fost Registrul

Roman al Actionarilor - RRA, infiintarea RRA fiind urmata de

aparitia altor registre independente ale actionarilor (la sfarsitul anului 1998

numarul acestora era 10).

- Societatea Nationala de Compensare, Decontare si Depozitare pentru

valori mobiliare - SNCDD mentine o evidenta a tuturor tranzactiilor

executate intre utilizatorii sai directi pe piata OTC, conform datelor

transmise de sistemul de tranzactionare RASDAQ, desfasurand o activitate de

utilitate publica pentru facilitarea compensarii tranzactiilor si coordonand

livrarea valorilor mobiliare si a numerarului catre utilizatorii directi.

Societatile listate pe piata extrabursiera nu sunt impartite pe mai multe

categorii, existand insa o intentie de stabilire a unor 'niveluri' de

diferentiere a acestora.

Pentru informatii suplimentare despre piata extrabursiera si componentele

acesteia, se poate consulta pagina internet a sistemului Rasdaq de la adresa https://www.rasd.ro.

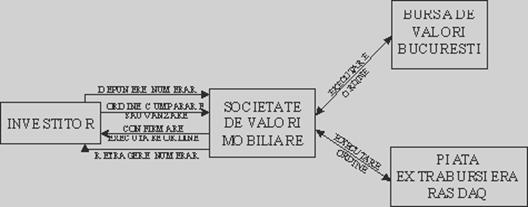

Tranzactionarea

actiunilor cotate la Bursa de Valori Bucuresti sau listate in cadrul pietei

extrabursiere Rasdaq nu se realizeaza direct de catre detinatorii acestora, ci

NUMAI prin intermediul unor societati specializate numite Societati de

Valori Mobiliare (SVM). Va trebui deci sa selectam o asemenea

societate prin care sa derulati tranzactiile. Apasand aici (Bursa de Valori

Bucuresti) sau aici (RASDAQ) se pot vizualiza liste ale societatilor de valori

mobiliare active pe bursa si pe Rasdaq. Pentru a tranzactiona actiuni pe una

sau ambele piete organizate, trebuie parcurse urmatoarele etape:

- se selecteaza un numar de societati de valori mobiliare, in functie de

reputatia acestora in piata, proiectele derulate, recomandari, etc;

- se ia legatura cu aceste societati prin telefon si se clarifica anumite

aspecte referitoare la: nivelul comisioanelor percepute, suma minima necesara

pentru deschiderea unui cont, posibilitatea transmiterii de ordine prin

telefon, etc;

- odata aleasa o societate si stabilita o intalnire, se va lua legatura la

sediul acesteia cu o persoana autorizata (numita broker) si se va depune

o suma de bani initiala pentru realizarea tranzactiilor (proces numit 'deschidere

de cont'). Suma poate fi depusa in numerar sau transferata prin

virament bancar;

- in continuare, in suma banilor disponibili in cont la SVM, se vor da ordine

de cumparare si vanzare de actiuni, telefonic sau la sediul societatii.

Societatea de valori mobiliare este obligata sa va prezinte periodic un raport

('extras de cont') asupra tranzactiilor efectuate si asupra situatiei

numerarului din cont precum si informatii cu privire la societatile cotate

(sumarele tranzactiilor, analize, etc).

Principalele tipuri de ordine de vanzare/cumparare sunt:

- la pretul pietei: actiunile sunt vandute/cumparate la pretul existent

pe piata, format prin cerere si oferta;

- la pret limita - prin care cel care tranzactioneaza actiuni specifica

brokerului un anumit pret limita de efectuare a tranzactiei: un pret minim de

vanzare sau un pret maxim de cumparare. Exemplu: 'Cumparati 1000 actiuni

nu mai scump de 560 lei/actiune'.

In mod simplificat, schema de derulare a operatiunilor de cumparare si vanzare

de actiuni prin intermediul unei Societati de Valori Mobiliare se prezinta

astfel:

Comisioanele percepute de societatile de valori mobiliare se aplica tuturor tranzactiilor de cumparare si de vanzare a actiunilor. Nivelul maxim al acestor comisioane este reglementat prin lege la 8% din valoarea tranzactiei, acesta variind, insa, invers proportional cu aceasta valoare. De regula, nu se percep comisioane pentru operatiile cu numerar (depuneri, retrageri de numerar), desi pot exista exceptii, iar numerarul depus la SVM nu este purtator de dobanda.

Preschimbarea certificatelor

obtinute in cadrul procesului de privatizare in masa in bani se realizeaza tot

la sediul unei societati de valori mobiliare, prin vanzarea actiunilor detinute

prin acesta. In acest caz, se completeaza un formular la sediul societatii,

urmand ca societatea sa efectueze vanzarea actiunilor de pe certificat si sa va

transmita banii obtinuti din vanzare, percepand un comision.

Cu alte cuvinte, banii nu sunt incasati pe loc, ci numai dupa vanzarea efectiva

pe piata a actiunilor (si in numai in cazul in care aceasta vanzare se

realizeaza in termenii conveniti). Tinem cont si de pretul limita de efectuare

a tranzactiei pe care il specificam. In cazul in care pretul (cursul de vanzare

a actiunilor) de pe piata este mult inferior pretului specificat de dvs., este

posibil sa nu existe nici un cumparator interesat de actiunile dvs, si

preschimbarea certificatului in bani sa nu se poata realiza. De asemenea exista

posibilitatea ca societatea la care detinem actiuni sa nu fie inca cotata pe

nici una din piete sau sa fie suspendata (temporar) de la tranzactionare din

anumite motive, cazuri in care trebuie sa asteptati (re)inceperea tranzactiilor

cu actiunile respective.

ATENTIE! Preschimbarea certificatului de actionar in bani prin

intermediul unei SVM este modul corect si legal de efectuare a acestei

operatii. Nu putem vinde certificatul in mod direct unei alte persoane, pe de o

parte pentru ca nu este legal, iar pe de alta parte pentru ca oricum am obtine

un pret mai bun la o SVM (cel care cumpara certificatul de la dvs nu are alta

optiune decat sa il vanda mai tarziu unei SVM). Vanzarea actiunilor conferite

de certificatul de investitor prin intermediul unei SVM nu se poate face decat

de persoana posesoare a certificatului respectiv.

Decizia de cumparare a unor

anumite actiuni nu se poate lua la intamplare. Investitorul interesat in

plasamente eficiente pe piata de capital trebuie sa realizeze o analiza a

actiunilor cotate pentru a raspunde unei serii de intrebari: ce sa cumpere,

cand sa cumpere si cand sa vanda. O astfel de analiza se poate realiza in doua

directii: analiza tehnica si fundamentala.

1.Analiza tehnica - implica studiul seriilor de date cu privire

la evolutia cursului si a volumului zilnic de actiuni tranzactionate. Sumarele

de tranzactionare se pot gasi in publicatii zilnice (ziarele 'Bursa',

'Ziarul Financiar', etc), direct la societatea de valori mobiliare cu

care lucrati, sau pot fi luate de pe internet:

- https://www.rasd.ro/ pentru Rasdaq

- https://www.bvb.ro/ pentru Bursa de Valori

Sumarele zilnice de tranzactionare cuprind, pentru toate societatile