Analiza comparativa privind oferta de credite de consum a bancilor comerciale romanesti

Cercetarile istorice nu ne-au putut arata pana acum, unde si cand au luat fiinta primele organizatii bancare. Ele fiind intotdeauna in legatura cu o stare economica bine definita si urmand a functiona intr-un cadru de oarecare ordine si siguranta, le gasim numai la popoarele care au ajuns la un oarecare grad de prosperitate si activitate.

In evul mediu, bancherii cultivau operatiunile de credit, acordand imprumuturi fie din banii lor, fie din banii ce li se incredintau spre pastrare si fructificare. Aceste imprumuturi se acordau pe baza de garantii sigure, variind dupa natura operatiilor. Intre clientii bancherilor figurau in primul rand statele mici din Italia in frunte cu numerosii lor printi. Drept garantie si pentru stingerea datoriilor contractate, se concesionau bancherilor, dreptul de a percepe impozitele aplicate cetatenilor.

In epoca moderna, nevoia de credit sporeste tot mai mult, atat datorita inmultirii tranzactiilor comerciale cat si datorita necesitatii in care se gaseau monarhii statelor absolutiste de a intretine insemnate armate de mercenari, pentru ducerea razboaielor de cucerire.[1]

Inceputurile activitatilor cu caracter bancar in sensul modern al termenului au fost precedate in tarile romanesti de prezenta, inerenta perioadei de dezvoltare a feudalismului si mai apoi de aparitii ale relatiilor economice de tip capitalist, a zarafilor, a caror principala ocupatie era, intr-o prima etapa, aceea de cumparari si vanzari de monede in scopul obtinerii unor castiguri.

Odata cu dezvoltarea relatiilor de tip capitalist care au presupus dezvoltarea creditului ca forma de finantare, zarafii au devenit camatari, producand in principal, alaturi de speculatiile monetare, si operatiuni de creditare. Creditul avea in acea perioada doua forme principale: creditul de consum si creditul politic. Nefiind reglementata de nici o restrictie administrativa, activitatea de creditare era practicata nu numai de camatari, ci si de catre boierime a caror sursa de capital se constituia din dijme, claci in bani, exploatarea slujbelor si arenzilor, precum si de negustori care isi finantau activitatea in principal din vanzarea de marfuri pe credite.

CAPITOLUL 1- ASPECTE GENERALE PRIVIND EVOLUTIA SI STRUCTURA SISTEMULUI BANCAR ROMANESC

Prima institutie de credit romaneasca a fost infiintata in anul 1864, fiind numita Casa de Depuneri si Consemnatiuni, CEC-ul de astazi . Aceasta institutie de credit urma sa-si constituie fonduri din domeniul privat si din domeniul public (taxe, disponibilitati ale institutiilor publice, ale serviciilor autonome si ale administratiilor locale).

Sistemul bancar romanesc a evoluat odata cu dezvoltarea si diversificarea activitatilor economice.Activitatea bancara in perioada de dupa 1944 si pana in 1990 a cunoscut un puternic recul.

Functiile sistemului bancar in domeniul comercial erau din ce in ce mai reduse, rolul acestuia fiind in primul rand de finantator intermediar intre puterea hipercentralizata de la Bucuresti si entitatile din diverse ramuri ale economiei si, de asemenea, de organism de control si supervizare a circulatiei monetare in economie.

Concentrarea in domeniul bancar a atins niveluri nebanuite, astfel ca la 31 decembrie 1989 existau in Romania numai patru banci: Banca Nationala Romana care figura ca banca de emisiune si avea in atributii operatiunile comerciale interne din economie cu predilectie decontari si credite; Banca Agricola ce se ocupa exclusiv de finantarea activitatilor de agricultura si, la un momet dat, si din industriile conexe; Banca de Investitii ce se ocupa de finantarea programelor de investitii ale intreprinderilor de stat; Banca Romana de Comert Externa ce detinea monopolul operatiunilor de comert extern ale Romaniei.

Pentru atragerea resurselor de la populatie s-a mentinut in continuare institutia Casei de Economie si Consemnatiuni, cu functii atrofiate, aceasta institutie ocupandu-se aproape exclusiv de operatiunile cu persoanele fizice si cu forme rudimentare de creditare, in special credite pentru locuinte sau pentru achizitionarea de autoturisme.

Incepand din 1990, sistemul bancar a fost supus unui intens proces de restructurare in vederea sustinerii tranzitiei la economia de piata. Restructurarea si dezvoltarea sistemului bancar romanesc este un proces amplu si complex desfasurat, in pricipal, pe doua laturi:

a) cea institutionala;

b) cea functionala.

Astfel, restructurarea institutionala a sistemului bancar a cuprins, pe de-o parte organizarea Banca Nationala Romana. si transformarea acesteia intr-o adevarata banca centrala, iar pe de alta parte dezvoltarea unei retele de banci comerciale.

Acest lucru s-a realizat atat prin modernizarea si dezvoltarea bancilor existente, cat si prin infiintarea de banci noi cu capital de stat, privat sau mixt, dar si cu participare de capital strain.

Potrivit Legii 58/1998, activitatea bancara in Romania este organizata si se desfasoara prin:

-Banca Nationala Romana (cu rol de banca centrala);

-societatile bancare (constituite ca societati comerciale).

Prin noua legislatie bancara, Legea 58/1998 Banca Nationala Romana a fost degrevata de toate activitatile specifice bancilor comerciale, acestea fiind preluate de o banca nou infiintata Banca Comerciala Romana.

Functiile Bancii Nationale Romane, in prezent, constau in controlul emisiunii monetare si al creditului, supravegherea ac tivitatii bancare, politica valutara si administrarea resurselor monetare internationale. Conform legislatiei, celelalte banci sunt constituite ca societati comerciale a caror activitate are ca obiective principale:

atragerea de fonduri de la public si agenti economici;

acordarea de credite;

efectuarea unei game largi de servicii bancare.

Deoarece un sistem bancar eficient necesita descentralizare si competitie, Banca Nationala Romana a cautat sa stimuleze formarea unui sistem de banci comerciale, de tip universal, care au primit dreptul sa efectueze toata gama de operatiuni bancare si sa opereze pe teritoriul tarii, in conditiile respectarii cadrului de supraveghere bancara, impus de banca centrala.

Bancile nu mai sunt constranse, in prezent, prin lege, sa deruleze doar anumite tipuri de operatiuni din vasta gama de operatiuni bancare. Aceasta nu inseamna, insa, ca bancile nu pot opta pentru anumite operatiuni, specializandu-se in anumite domenii. Ceea ce trebuie avut in vedere este faptul ca, in acest caz, alegerea este a bancii, care, pe baza statutului propriu de functionare, isi stabileste tipurile de operatiuni pe care le va derula in functie de evolutia pietii financiar-bancare si de strategia adoptata.

1.2. STRUCTURA SISTEMULUI BANCAR

Sistemul bancar al economiei de piata reprezinta totalitatea bancilor care functioneaza in economie intr-o anumita perioada. [2]Acestea functioneaza intr-un cadru reglementat printr-o legislatie specifica acestui sistem special de activitate, legislatie diferentiata pe cele doua subsisteme bancare: subsistemul Banca Nationala Romana si subsistemul societatilor bancare banci comerciale. In acest sens pentru reglementarea activitatii Bancii Nationale Romane este in vigoare Legea numarul 101/1998, lege privind Statutul Bancii Nationale Romane, iar pentru cel de-al doilea subsistem a sistemului bancar: Legea bancara numarul 58/1998.

1.2.1 BANCA NATIONALA A ROMANIEI (BNR)

Banca Nationala Romana stabileste si conduce politica monetara si de credit, in cadrul politicii economice si finantare a statului, cu scopul de a mentine stabilitatea monedei nationale. In vederea atingerii obiectivelor de politica monetara, conducerea bancii este independenta din punct de vedere politic.

Conducerea bancii este reprezentata de Consiliul de Administratie, care este alcatuit din noua persoane:

presedintele, reprezentat de guvernatorul Bancii Nationale Romane;

vicepresedintele, este in acelasi timp si prim-guvernator;

sapte membri, din care doi sunt alti, doi viceguvernatori ai Bancii Nationale Romane. Restul de cinci membri nu sunt salariati ai Bancii Nationale Romane.

In ceea ce priveste conducerea operativa a Bancii Nationale Romane, ea este asigurata de catre cei patru membri ai Consiliului de administratie, salariati ai bancii.

Perioada de numire a membrilor Consiliului de Administratie este de 6 ani, cu posibilitatea reinnoirii mandatului de catre Parlament, la propunerea Consiliilor permanente ale celor doua camere ale Parlamentului.

Dintre atributiile Consiliului de administratie al Bancii Nationale Romane pot fi mentionate posibilitatile de a hotara in ceea ce priveste:

politica monetara, valutara si de credit a bancii;

autorizarea si supravegherea bancara prudentiala a societatii bancare ce isi desfasoara activitatea pe teritoriul Romaniei;

responsabilitatile personalului propriu;

conditiile de delegare a atributiilor catre conducerea executiva, anterior mentionate.

Dintre principalele atributii pe care le are Banca Nationala Romana ca banca centrala pot fi mentionate:

participa in numele statului la tratative externe cu caracter financiar, monetar de credit sau plati;

negociaza si incheie contracte de imprumut pe plan international;

stabileste si deruleaza politica valutara, emite norme proprii in acest segment al operatiunilor bancare;

stabileste si mentine rezervele internationale;

deruleaza operatiuni specifice ale pietii monetare;

desfasoara actiuni de creditare, inclusiv a societatilor bancare;

stabileste si desfasoara conform propriei politici rezervele minime obligatorii;

stabileste si deruleaza politica de plati;

autorizeaza toate societatile bancare ce urmeaza sa desfasoare operatiuni bancare pe teritoriul Romaniei;

efectueaza supravegherea bancara la toate societatile bancare ce desfasoara operatiuni bancare pe teritoriul Romaniei;

este unica institutie de drept de emisiune monetara.

Primele obiective au in vedere urmatoarele directii de actiune:

asigurarea reprezentarii Romaniei in mediul financiar international;

asigurarea surselor externe de finantare;

incadrarea in termenele de rambursare a datoriilor contractate pe plan international;

asigurarea unui cadru optim de derulare a operatiilor valutare pe teritoriul Romaniei;

asigurarea posibilitatii de mentinere a rezervei valutare.

Prin implicarea Bancii Nationale Romane pe piata monetara nu numai ca se asigura cadrul de crestere sau restrangere a lichiditatii, dar si de sustinere a societatilor bancare aflate in lipsa de lichiditate prin intermediul creditelor de refinantare.

Pentru a avea acces la aceste credite bancile trebuie sa indeplineasca urmatoarele conditii:

sa se incadreze in reglementarile privind constituirea rezervelor obligatorii;

sa se incadreze in indicatorii de solvabilitate;

sa dispuna de garantii corespunzatoare (titluri de stat sau alte active).

Daca refinantarea reprezinta o infuzie de masa monetara in circulatie, depozitele pe care le atrage Banca Nationala Romana de la societatile bancare reprezinta calea de restrangere a masei monetare aflate in circulatie. Aceste depozite se accepta de Banca Nationala Romana overnight.

O alta varianta de restrangere a excesului de lichiditate o reprezinta si certificatele de depozit vandute de catre Banca Nationala Romana in favoarea bancilor comerciale.

Banca Nationala Romana joaca rolul de banca a bancilor, actionand ca bancher al altor banci. Bancile centrale solicita celorlalte banci sa-si pastreze la banca centrala o parte a depozitelor, sub forma de rezerve, ca depozite nepurtatoare de dobanda (sau cu o dobanda mica). Acesta este un aspect al procesului general de control monetar; ridicand sau coborand nivelul cerut al rezervelor, banca centrala poate mari sau micsora capacitatea bancilor de a acorda credite.

Banca centrala, Banca Nationala Romana mai poate detine conturi ale bancilor comerciale, utilizate in decontarea datoriilor interbancare.

Banca centrala, Banca Nationala Romana actioneaza ca trezorier al statului, tinand in evidentele sale contul curent al Trezoreriei Statului. Banca centrala nu este creditarul guvernului, desi il ajuta sa identifice alte surse de imprumut din cadrul economiei. Atunci cand guvernul imprumuta bani din economie, banca centrala actioneaza ca agent si consultant al acestuia. Guvernul imprumuta de pe piata nationala, oferind spre vanzare titluri de valoare.

Banca centrala solicita bancilor, in mod regulat, anumite rapoarte statistice financiare. Acestea, de obicei privesc:

indicatorii principali;

credite foarte mari;

probleme de contabilitate, incluzand cheltuielile cu capitalul;

contul de profit si pierderi;

bilantul.

Analizand aceste rapoarte autoritatile de supraveghere pot determina daca o banca actioneaza cu prudenta si opereaza de asa maniera incat sa-si poata plati depunatorii oricand.

In Romania, imprumuturile acordate de o banca unui singur debitor nu pot depasi 20% din capitalul si rezervele bancii respective.

In baza prevederilor Legii nr. 58/1998 - Legea bancara, cu amendamentele ulterioare, o banca reprezinta o institutie de credit autorizata sa efectueze, in principal, activitatea de colectare a fondurilor atat de la persoane juridice, cat si de la persoane fizice sub forma depozitelor sau instrumentelor negociabile platibile la cerere sau la scadenta, precum si de acordare a creditelor.

Tarile membre ale Uniunii Europene utilizeaza conceptul de institutie de credit pentru a defini activitatea de mai sus. Institutia de credit reprezinta o entitate a carei activitate consta in atragerea de depozite sau alte fonduri rambursabile de la public si acordarea de credite in contul propriu.[4]

Banca foloseste un ansamblu de tehnici, procedee si instrumente specifice in vederea derularii propriei activitati. Prin lege, aceste activitati, ce definesc o banca sunt considerate ca fiind cele de atragere si acordare de credite, dar nu numai.

La baza constituirii unei societati bancare sta Legea numarul 31/1990 privind societatile comerciale si Legea numarul 58/1998 Legea bancara. In plus activitatea de constituire este reglementata si prin Normele Bancii Nationale Romane privind autorizarea bancilor numarul 2/1999. Forma de constituire este aceea a societatilor comerciale pe actiuni, iar functionarea lor este conditionata de existenta unei aprobari in acest sens, aprobare emisa de Banca Nationala Romana.

Constituirea societatilor bancare se poate realiza prin subscrierea integrala si simultana a capitalului social de catre semnatarii actului constitutiv sau prin subscriptie publica.

In desfasurarea propriei activitati, banca indeplineste mai multe functii.

functia de schimb: ea asigura posibilitatea clientilor de a realiza schimbul disponibilitatilor banesti din forma lor actuala in orice alta forma de prezentare;

functie de depozit: se identifica in oferta bancara sub forma depozitelor pe care clientii bancii le pot constitui pe diverse scadente sau alte clauze de conditionare;

functia de transfer: asigura posibilitatea deplasarii disponibilitatilor clientilor intre diverse conturi sau intre diversi titulari de conturi, conform dorintelor acestora;

functia de finantare: asigura posibilitatea acoperirii cererii suplimentare de bani prin intermediul creditelor bancare puse la dispozitia clientilor.

Toate aceste functii se adreseaza in egala masura clientilor bancii persoane juridice sau persoane fizice. In vederea realizarii acestor functii banca dispune de tehnici, instrumente si o legislatie proprie, concretizate in final intr-un set de mecanisme bancare. Este cazul:

mecanismului de atragere a disponibilitatilor banesti existente in economie si de mobilizare in depozite de orice natura;

mecanismul de decontare (operatii de incasari si respectiv de plati) cu defalcarea acestora, ulterior, pe cele doua mari componente:

-operatii cu numerar

-operatii fara numerar (viramente bancare).

mecanismul de asigurarea derularii tranzatiilor valutare bancare;

mecanismul de acreditare a clientilor. Este unul din mecanismele cu cel mai inalt grad de particularizare pentru fiecare societate bancara.

mecanismul/sistemul de informare si consulting bancar, de interogare a clientului privind cererea de produse bancare si pe aceasta baza de redirectionare a ofertei.

Toate aceste mecanisme se subordoneaza atingerii a doua obiective:

profitabilitatea bancara, la un nivel maxim, in conditiile incadrarii in limitele impuse de normele de prudentialitate bancara: lichiditate, solvabilitate, expuneri mari.

Competitivitatea bancara, ea presupune asigurarea unei game cat mai diversificate de produse bancare precum si a unei calitati corespunzatoare a acestora, obiectiv necesar in vederea mentinerii pozitiei pe piata.

Structura retelei de unitati a acelor banci care si-au organizat activitatea in teritoriu, urmarind impartirea administrativ-teritoriala a tarii, consta in:

centrala bancii;

sucursala judetene si sucursala municipiului Bucuresti;

filiale (subordonate organizatoric si functional sucursalelor) in unele orase ale tarii si, in unele cazuri, la nivelul sectoarelor municipiului Bucuresti;

agentii, subordonate filialelor sau, in unele cazuri, chiar sucursalelor.

Sucursalele, filialele si agentiile sunt unitati cu sarcini operative, ele neavand personalitate juridica. In calitatea lor de unitati operative, sucursalele, filialele si agentiile bancilor executa operatiuni bancare specifice societatilor bancare, reglementate prin lege, in limita competentelor stabilite de centrala bancii si functioneaza pe baza aprobarii Consiliului de Administratie al bancii respective. Sucursalele, filialele si agentiile au relatii directe cu clientii din raza lor de activitate (atat pentru persoane fizice, cat si persoane juridice).

Departamentele din centralele societatilor bancare, indiferent de activitatea specifica pe care o deruleaza, au o serie de atributii, similare ce deriva din rolul lor de coordonare a activitatii in domeniile respective, la nivelul unitatilor din subordine.

Cele mai importante dintre aceste atributii sunt:

elaborarea si avizarea normelor metodologice ce reglementeaza obiectul de activitate al directiei/departamentului respectiv, precum si a celorlalte instructiuni, circulare, reglementari emise de banca pe probleme specifice;

indrumarea si controlul unitatilor teritoriale, in legatura cu activitatea desfasurata, cu modul de aplicare a legislatiei bancare, precum si a normelor metodologice si reglementarilor interne emise de banca, pentru diversele domenii de activitate;

efectuarea de studii si analize, in legatura cu activitatile specifice desfasurate de fiecare departament, in vederea luarii deciziilor privind perfectionarea activitatii.

Sucursalele se constituie in nuclee ale activitatii desfasurate de societatile bancare la nivel judetean. Rolul lor consta in coordonarea, indrumarea si controlul activitatii operative desfasurate in unitatile din subordine (filiale, agentii). In conformitate cu statutul fiecarei banci, cu normele elaborate de centrale si de legislatia in vigoare, in cadrul competentelor delegate de Consiliul de Administratie si Comitetul de directie, sucursalele au ca sarcina:

efectuarea operatiunilor de creditare;

finantare;

decontari de casa, in lei si in valuta;

controlul preventiv asupra operatiunilor ce se efectueaza in contul titularilor, precum si a altor operatiuni bancare.

Sucursalele au autonomie operativa si de gestiune, in limita unor competente delegate de centrala si in acest caz activitatea bancara se desfasoara pe departamente/compartimente specializate. La nivelul unei sucursale judetene se regasesc compartimente de: coordonare, trezorerie, creditare, operatiuni valutare, casierie, conturi si viramente, decontari interbancare, informatica, contabilitate, control, juridic.

In functie de volumul de activitate, sucursalele pot avea mai multe servicii si birouri de conturi si viramente. Sucursalele pot organiza activitatea de creditare, pe compartimente distincte, in functie de sectorul din care face parte beneficiarul de credit. Activitatea de contabilitate si trezorerie poate fi organizata in departamente distincte, in lei sau in valuta

1.2.2.1 UNITATILE BANCARE DIN ROMANIA

Din dorinta de a vinde cat mai multe produse si de a fi cat mai aproape de potentialii clienti, bancile de pe piata romaneasca continua sa-si extinda reteaua de unitati de la an la an. Astfel, in 2007, reteaua institutiilor de credit a crescut cu aproximativ 1.100 de unitati, similar anului anterior.

Cu un numar de aproximativ 5.500 de unitati si cu o populatie de 21,53 milioane de locuitori in 2007, Romania prezinta o densitate bancara de 25,5% (masurata ca numar de unitati bancare la 100.000 de locuitori).

Mai exact, in medie, o unitate bancara deserveste un numar de 3.921 de locuitori, arata un studiu al UniCredit Tiriac Bank. 'Densitatea bancara din Romania este inca una destul de redusa comparativ cu cea a statelor din Uniunea Europeana. Probabil va mai trece ceva timp pana vom atinge media europeana', a apreciat Radu Gratian Ghetea, presedinte al Asociatiei Romane a Bancilor (ARB) si al CEC Bank.

In zona euro, o unitate bancara revine unui numar de 1.750 de locuitori (o densitate de 57,1%), mai putin de jumatate comparativ cu Romania. In ceea ce priveste gradul de concentrare a sucursalelor din sectorul bancar romanesc, acesta este unul foarte ridicat.

CEC Bank, BRD si BCR detin un numar cumulat de peste 2.700 de unitati bancare, ceea ce reprezinta jumatate din total. Cea mai extinsa retea apartine CEC Bank, cu un numar de aproximativ 1.400 de agentii (560 la orase si 840 la sate). Cea de-a doua pozitie in topul sucursalelor bancare este ocupata de BRD, care a devansat BCR in toamna anului 2006.

Astfel, BRD detine in prezent peste 800 de unitati, in timp ce BCR numara in jur de 575 de agentii. Trebuie avut in vedere faptul ca sunt unele banci specializate care isi desfasoara activitatea printr-o singura sau prin cateva sucursale care se adreseaza unui numar restrans de clienti. [5]

1.2.2.2 COMPARATIE CU EUROPA CENTRALA SI DE SUD-EST

Fata de media inregistrata in Europa Centrala si de Sud-Est cu numarul de sucursale la un milion de locuitori (242 sucursale la un milion de locuitori), Romania se situeaza, cu un nivel de 255 de unitati, peste acest nivel. Cea mai mica densitate bancara din zona apartine Letoniei, unde aproape 10.000 de locuitori se ingramadesc la ghiseul unei unitati.

Letonia este urmata de vecinii nostri de la vest, ungurii, care au la dispozitie un numar de 151 de unitati la un milion de locuitori. Densitati mai scazute decat ale Romaniei se intalnesc si in alte state din zona, precum Estonia, Cehia, Bosnia si Slovacia. Cel mai mare numar de sucursale raportat la un milion de locuitori apartine Poloniei, respectiv 353. Aceasta este urmata de Slovenia (346) si de vecina noastra de la sud, Bulgaria (330).

1.2.2.3 TOPUL CELOR MAI MARI BANCI DIN ROMANIA ( IN FUNCTIE DE VALOAREA ACTIVELOR)

Dintre primele 10 banci dupa marimea activelor, patru au inregistrat scaderi ale cotelor de piata fata de nivelurile de la finele lui 2005: Raiffeisen, ING Bank, CEC si ABN Amro.

In schimb, grupul castigatorilor este condus de Banca Transilvania, care si-a majorat activele cu peste 64%, pana la 8,08 miliarde de lei (2,39 miliarde de euro), ceea ce a implicat un mare plus la cota de piata, pana la 4,7%. Asa cum ne-au obisnuit, liderii pietei - BCR si BRD - au continuat sa creasca in contextul in care creditarea persoanelor fizice si a micilor companii a devenit o miza cruciala.

Vedeta anului 2006 a fost fara indoiala Banca Transilvania, unica institutie bancara cu capital privat romanesc, care a inregistrat intr-un an cea mai zgomotoasa crestere urcand de pe locul 8 pana pe pozitia a cincea. De fapt, Banca Transilvania si-a adjudecat aceasta pozitie inca de la jumatatea anului 2006 cand cota sa de piata ajunsese la 4,5%.

Activele BCR au crescut cu 36,77% in 2006 fata de anul anterior, de la 32,96 miliarde lei (8,96 miliarde euro), pana la 45,08 miliarde lei (13,3 miliarde euro).

BCR, care controleaza peste un sfert din piata bancara romaneasca si-a urcat cu 0,47% cota de piata in 2006, de la 25,73%, cat avea in 2005, pana la 26,3%.

BRD-Groupe Societe Generale a crescut activele cu 45,67%, de la 19,22 miliarde lei (5,22 miliarde euro), pana la 28 miliarde lei (8,28 miliarde euro). BRD SocGen a cucerit 1,29% din piata romaneasca in 2006, aratand o strategie de expansiune a retelei bancare.

BRD Soc Gen controla, la finalul anului 2006, o sesime din piata romaneasca, urcandu-si cota de la 15,01%, cat avea in 2005, pana la 16,3%.

Incepand din septembrie, locul patru in sistemul bancar este ocupat de HVB-Tiriac Bank, banca rezultata in urma fuziunii dintre HVB si Banca Tiriac, cu o cota de piata de 5,1% si active de 2,6 mld. euro.

A treia banca din sistem, Raiffeisen Bank, si-a mentinut pozitia chiar daca a inregistrat o ingustare a cotei de 0,62 puncte procentuale, coborand la 8% din activele sistemului bancar. Totusi, activele Raiffeisen Bank au crescut 25,45% in 2006 comparativ cu anul anterior, pana la 13,8 miliarde lei (4 miliarde euro), de la 11 miliarde lei (3 miliarde euro).

In zona superioara a clasamentului cea mai zgomotoasa miscare a fost caderea ING Bank de pe locul 4 pe 7, in conditiile in care activele bancii olandeze au crescut anul trecut cu doar 6,6%, pana la 7,23 miliarde de lei (2,14 miliarde de euro).

Chiar daca primele luni din 2006 au consemnat o revenire spectaculoasa a CEC, in cele din urma banca a pierdut din cota de piata, alunecand pe pozitia a noua cu active care se ridicau la sfarsitul anului la 7,04 miliarde de lei (2,08 miliarde de euro), ceea ce se traduce prin 4,1% din piata.

Bancpost a inregistrat la finele lui 2006 o ingrosare a cotei de piata la 4,5% cu active de 7,7 miliarde de lei (2,27 miliarde de euro). De asemenea, o crestere semnificativa a acumulat Alpha Bank, care a urcat pe locul opt, cu active de 2,11 mld. euro, intensificand prezenta bancilor cu capital elen.

La coada Top 10- cele mai mari banci, observam cum cota de piata a olandezilor de la ABN Amro a continuat sa scada in 2006, ajungand la 3,1% fata de 3,7% in decembrie 2005, cu active de 5,27 miliarde de lei (1,55 miliarde de euro).

Principalele candidate la intrarea in primele 10 sunt Volksbank Romania, o cota de piata de 2,7% si Banca Romaneasca cu o felie din piata de 2,1 procente.

Unul dintre cei mai mari perdanti la nivelul activelor ramane Citibank Romania. Astfel, filiala locala a grupului american s-a caracterizat printr-o ingustare a cotei de piata pana la 1,4%. Citibank avea la inceputul anului 2006 o cota de 1,9%, iar acum trei ani o felie din piata de 3,5%.[7]

CAPITOLUL 2- NOTIUNI TEORETICE PRIVIND CREDITUL DE CONSUM

2.1. CREDITUL- CONTINUT SI FUNCTII

Pentru definirea creditului, este necesara prezentarea a trei opinii care s-au conturat cu privire la acest concept, respectiv:

creditul ca incredere

creditul ca expresie a relatiilor de redistribuire

creditul ca forma a relatiilor de schimb

Creditul ca incredere: este o conceptie care plaseaza la baza relatiilor de credit ideea de incredere, de unde rezulta caracterul subiectiv al acestora. Considerarea creditului ca incredere se fundamenteaza pe definitiile date acestui concept. Termenul credit isi are originea in cuvintele latine creditum, de credere care desemneaza increderea in ceva sau cineva. In practica, aceasta incredere se concretizeaza in relatile dintre creditor si debitor, in sensul ca cel din urma trebuie sa prezinte o anumita bonitate, astfel incat sa genereze incredere din partea creditorului.

Creditul ca expresie a relatiilor de schimb, reprezinta un acord prin care anumite bunuri, servicii sau o cantitate de moneda sunt cedate in schimbul unei promisiuni de plata viitoare

Unei asemenea abordari a creditului, ii sunt aduse contraargumente dintre care cel mai puternic, acela potrivit caruia creditul nu este o forma a schimbului, nici din punct de vedere al scopului si nici al continutului material al valorii

Creditul ca expresie a relatiilor de redistribuire reprezinta o abordare care porneste de la continutul economic specific al creditului, respectiv transferul unei parti din produsul social de la unii din participantii la circuitul economic catre alti participanti la acest circuit. Spre deosebire de alte forme ale relatiilor de redistribuire a veniturilor, ca de exemplu impozitele si taxele, care au caracter definitiv, creditul este o forma particulara a acestor relatii, prin caracterul temporar al transferului din economie.

Definirea completa a creditului poate fi realizata prin luarea in considerare si corelarea acestor trei abordari, ceea ce poate duce la urmatoarea formulare :

Creditul reprezinta o categorie economica, ce exprima relatii de repartitie a unei parti din PIB sau din venitul national, prin care se mobilizeaza si se distribuie disponibilitatile din economie si se creeaza noi mijloace de plata, in scopul satisfacerii unor nevoi de capital si al realizarii unor obiective ale politicii economice.

In esenta, creditul reprezinta schimbul unei valori monetare actuale contra unei valori monetare viitoare.

Continutul si semnificatia acestui concept rezulta si din functiile care sunt atribuite creditului, si care in functie de opiniile care s-au conturat, pot fi grupate astfel :

o prima grupa de opinii abordeaza functiile creditului in acelasi mod ca si functiile finantelor, respectiv functiile de repartitie si control. Potrivit acestei idei, relatiile de credit fac parte din relatiile financiare in sens larg.

o a doua grupa de opinii considera trei functii caracteristice ale creditului : cele doua precedente plus functia de emisiune

a treia grupa analizeaza functiile creditului ca : functie de mobilizare si functie de redistribuire.

a patra grupa de opinii apreciaza creditul prin aceea ca este insotit permanent de dobanda, atribuindu-i-se functia de purtator de dobanda.

Dintre toate aceste opinii exprimate cu privire la functiile creditului, retin atentia cele care atribuie creditului urmatoarele functii :

de repartitie

de control

de emisiune

2.2. ELEMENTELE SI TRASATURILE CREDITULUI

Pentru evidentierea functiilor si caracteristicilor creditului, este necesara prezentarea elementelor incluse in relatiile de credit, astfel:

participantii la raportul de credit

promisiunea de rambursare

scadenta

dobanda ( pretul creditorului).

2.2.1 PARTICIPANTII LA RAPORTUL DE CREDIT

Participantii la raportul de credit, creditorul si debitorul sunt denumiti in literatura de specialitate cu termenul subiecte ale raportului de credit

Analiza participantilor la raportul de credite evidentiaza marea diversitate a acestora si dimensiunile ample ale creditarii. Daca se procedeaza la gruparea in trei categorii principale a creditorilor si debitorilor, se disting: populatia, statul, agentii economici.

Agentii economici detin o importanta pozitie in randul creditorilor, in cazul in care obtin rezultate financiare pozitive, pentru care cauta cele mai eficiente modalitati de plasare pe piata monetara sau de capital. Disponibilitatile monetare degajate de intreprinderi se constituie in resurse de creditare a activitatilor unitatilor deficitare, fie in mod direct, fie prin intermediul bancilor si al altor institutii financiare.

Populatia participa la procesul de creditare in dubla calitate, de creditor si debitor, remarcandu-se prin rolul important in asigurarea resurselor de creditare. In foarte multe cazuri potentialul de economisire al populatiei, reflectat in volumul depozitelor in lei si valuta, l-a depasit pe cel al agentilor economici.

Participarea statului in calitate de creditor nu poate fi analizata decat in situatia inregistrarii de excedente bugetare si a disponibilizarii in economie a unor importante sume, dirijate catre sistemul asigurarilor si protectiei sociale ori catre alte destinatii.

In schimb, calitatea de debitor a statului este bine definita in toate economiile contemporane, ca urmare a inregistrarii de deficite bugetare.

2.2.2. PROMISIUNEA DE RAMBURSARE

Promisiunea de rambursare reprezinta angajamentul debitorului de a rambursa, la scadenta, valoarea capitalului imprumutat, plus dobanda, ca pret al creditului.

Datorita unor conjuncturi nefavorabile, interne sau externe, debitorul se poate afla in incapacitate de plata, sau poate intarzia plata sumelor ajunse la scadenta. Din acest motiv, este necesar, ca la nivelul creditorului sa se adopte masurile necesare pentru prevenirea si eliminarea riscului de nerambursare, printr-o analiza temeinica a solicitantului de credite, din mai multe puncte de vedere: pozitia pe piata interna si in cadrul ramurii, situatia financiara, gradul de indatorare, forma juridica si raportul cu ceilalti participanti pe piata.

Strans legata, si decurgand din promisiunea de rambursare, apare garantarea creditului.

Garantarea creditelor constituie o caracteristica legata de rambursabilitatea acestora. In functie de natura elementelor care constituie obiectul garantiei, se poate face distinctie intre garantia reala si garantia personala.

Garantia reala are la baza garantarea sau gajarea creditului cu valori materiale, prin a caror valorificare se pot obtine sumele necesare achitarii creditului. O forma distincta de garantare reala o reprezinta ipoteca, actul prin care debitorul acorda creditorului dreptul asupra unui imobil, fara deposedare.

Garantia personala reprezinta angajamentul luat de o terta persoana de a plati suma ajunsa la scadenta, in cazul incapacitatii de plata a debitorului.

Cea mai adecvata forma de garantare a creditelor o constituie garantarea financiara, fapt care este posibil prin asigurarea in viitor a unor fluxuri de venituri suficiente pentru acoperirea cheltuielilor legate de rambursarea creditului si dobanda aferenta. In acest scop, se procedeaza la garantarea creditului cu elementele patrimoniale ale debitorului.

Scadenta sau termenul de rambursare stabilit in contract este diferit in functie de particularitatile sectorului de activitate si de nivelul eficientei activitatii beneficiarilor de credite. Astfel, exista o diversitate a termenelor scadente, de la 24 de ore ( in cazul pietei interbancare) pana la durate medii si lungi ( 30-40 ani) in cazul imprumuturilor obligatare.

Dobanda reprezinta o caracteristica a creditului si constituie pretul capitalului utilizat pe care il plateste debitorul pentru dreptul care i se acorda, cel de a folosi capitalul imprumutat. In general, nivelul dobanzii se coreleaza cu rata profitului obtinut de intreprinzator. Cuantificarea dobanzii se realizeaza prin utilizarea ratei dobanzii, care se constituie intr-un instrument de influentare a cererii si ofertei de credite.

Un nivel redus al ratei dobanzii antreneaza o cerere sporita de credite, ceea ce determina efecte favorabile asupra productiei si economiei, dupa cum un cost ridicat al creditelor, respectiv o rata a dobanzii ridicata, genereaza diminuarea cererii de credite. Luarea in considerare a ratei inflatiei, comparativ cu rata dobanzii utilizata in contractul de credit, conduce la constatarea faptului ca, in perioadele cu inflatie sporita, creditele constituie pentru debitori o modalitate perfecta de finantare. In functie de acelasi element, inflatia, se utilizeaza in raporturile de credit, doua tipuri de dobanda: dobanda fixa si variabila.

Dobanda fixa este stabilita in contractul de credit si este valabila pe intreaga durata a creditului.

Dobanda sensibila ( variabila) se modifica periodic in functie de presiunile inflationiste, ca pret platit de client, sau de banca, pentru utilizarea unei anumite sume.

2.3. FORMELE CREDITULUI- CLASIFICARE

Diversitatea formelor sub care se manifesta creditul in economie a impus utilizarea mai multor criterii semnificative de clasificare, in functie de care se disting urmatoarele:

Dupa natura economica si participantii la relatia de creditare

creditul comercial

creditul bancar

creditul de consum

creditul obligatar

creditul ipotecar

Dupa calitatea debitorului

creditul acordat persoanelor fizice

creditul acordat persoanelor juridice

Dupa calitatea debitorului si a creditorului

creditul privat

creditul public

Dupa scopul acordarii creditului

credite de productie

credite de circulatie

credite de consum

Dupa natura garantiilor

credite reale

credite personale

Dupa intinderea drepturilor creditorului

credite denuntabile

credite nedenuntabile

credite legale

Dupa modul de stingere al obligatiilor de plata

credite amortizabile

credite neamortizabile

Dupa termenul la care trebuie rambursat creditul

credite pe termen scurt

credite pe termen mediu

credite pe termen lung

In cazul creditului de consum, relatia de credit se caracterizeaza prin obiectul creditului: finantarea cumpararii de marfuri si servicii de catre populatie.

Subiectii relatiei de credit sunt

creditorul, respectiv:

creditorul primar: reteaua de comercializare a bunurilor si serviciilor, achitarea contravalorii acestora facandu-se ulterior;

creditorul secundar o banca care asigura refinantarea comerciantului prin preluarea creantelor acestuia asupra cumparatorilor-debitori;

debitorul- cumparator al marfurilor si serviciilor.

Obiectul creditului poate fi reprezentat de cele mai diverse bunuri si servicii, cu modificari substantiale in timp si diferente mari de la o tara la alta in functie de legislatie si amploarea sferei de consum.

Rambursarea creditului se poate face:

neesalonat, in functie de posibilitatile cumparatorului pana la un termen maxim convenit. Aceasta este modalitatea clasica de rambursare in cadrul relatiei de credit primar cand obiectul creditului comercial il reprezinta mai ales bunurile de valoare redusa.

esalonat cu plata obligatiilor la termene fixe, stabilite de comun acord cu cele doua parti. Aceasta forma de rambursare caracterizeaza indeosebi perioada de dupa primul razboi mondial si este motivata de caracterul de masa a productiei de bunuri si de necesitatea de a asigura accesul deschis la acestea cumparatorilor. Este modalitatea actuala de rambursare cu cea mai mare frecventa.

Cea mai populara forma de credit de consum esalonat o reprezinta creditele de revolving (succesiv) acordate prin intermediul cartilor de credit eliberate de catre banci clientilor solvabili.

Elementele caracteristice acestui credit sunt:

se acorda in cadrul unei conventii stabilite intre parti;

permite consumatorului sa efectueze cumparaturile sau sa obtina imprumuturi, fie direct, asupra creditorului, fie indirect, prin cartile de credit, la momentul oportun pentru el;

cumparatorul-consumator are

posibilitatea sa efectueze plata fie in totalitate pentru creditul in

curs, fie prin plati partiale, periodice, dupa

posibilitate.

Pe plan general, asa cum experienta a evidentiat, creditul de consum a contribuit direct la cresterea nivelului de trai al populatiei, stimuland in acelasi timp, productia de bunuri de consum de nivel tehnic si oportunitate ridicata.

Pe de alta parte, creditul de consum, prin volumul sau, poate avea influente semnificative asupra echilibrului monetar deoarece permite consumul in prezent cu plata ulterioara. Astfel, in perioadele in care creditul de consum este in expansiune, diferenta (pozitiva) dintre valoarea bunurilor si serviciilor cumparate pe credit si valoarea ratelor scadente la creditele de consum contractate anterior, poate exercita presiuni inflationiste asupra nivelului general al preturilor daca volumul bunurilor nu creste corespunzator; creditul de consum poate aparea astfel ca un factor degenerator al economiei de consum.

Sub titulatura de credit de consum intra, atat creditul de consum clasic, in acceptiunea standard prezentata anterior, cat si creditul bancar destinat persoanelor fizice care nu are o destinatie conditionata prin contractul de credit, intrepatrunse .

Asadar, creditul de consum insumeaza sub umbrela sa urmatoarele tipuri de credite :

linia de credit : cardul de credit si descoperitul de cont

creditul nenominalizat

creditul pentru achizitii de bunuri si servicii

creditul pentru nevoi personale

Cardul de credit este un instrument prin care platile se fac dintr-un credit acordat de banca emitenta. Limita de creditare se stabileste la emiterea cardului in functie de solvabilitatea clientului si de istoricul pe care acesta il are in relatiile cu banca, pe baza unei fise scoring. La persoanele fizice, limita de creditare este de 2-3 venituri nete lunare sau mai mult in cazul unor persoane cu venituri mai mari. Creditele se garanteaza cu veniturile nete a 1-2 giranti sau cu un depozit bancar colateral. Dobanda este cea practicata la creditele pe termen scurt iar comisioanele sunt cele standard ale bancii (taxa de emitere card, taxa anuala de utilizare, comisioane pentru operatiuni de plati interbancare si eliberari de numerar, taxa eliberare extras cont la cerere etc.). Valabilitatea liniei de credit este de 1-4 ani. Operatiunile se evidentiaza intr-un cont de card de credite. Acesta poate fi conexat cu contul pentru cardul de debit, banca preluand automat fondurile pentru rambursarea ratelor scadente la credit si plata taxelor si comisioanelor. Rambursarea in totalitate a creditului la termenul stabilit se foloseste in cazul cardului de calatorie si divertisment (engl. travel and entertainment card iar rambursarea partiala, in cazul liniei de credit, partea ramasa considerandu-se o extensie a creditului anterior engl. charge card Cardul de credit este destinat cu prioritate pentru plata marfurilor si serviciilor.

Anul 2006 a insemnat o crestere a portofoliului de carduri al bancilor cu peste 1,2 milioane carduri, astfel incat Romania a incheiat anul cu un numar de 7,2 milioane de carduri valide in circulatie. Aceasta crestere a pietei a insemnat emiterea a circa 100.000 de carduri lunar si o crestere procentuala anuala cu 20%.

Cresterea a fost sustinuta de aparitia in piata a trei noi emitenti (Daewoo Bank, ProCredit Bank si CEC) precum si ca urmare a incheierii unor parteneriate intre banci si comercianti astfel incat emitentii bancari au profitat din plin de politica creditelor acordate direct in magazine care se bucura de un mare succes in Romania. Alianta dintre Banca Transilvania si Credisson International, pe de-o parte si cea dintre BCR si Altex, pe de alta parte, s-a concretizat in emiterea a peste 50.000 de carduri de credit in anul 2006.

Prin realizarea acestor acorduri intre institutiile financiare, bancare sau nebancare, si marile lanturi de magazine, se poate spune ca in 2006 am asistat practic la relansarea cardurilor de credit. Principalii trei emitenti de carduri de credit, si-au dublat sau chiar triplat performanta cum este cazul Raiffeisen, care a emis un card de credit co-braded in parteneriat cu Vodafone, cel mai mare operator de telefonie mobila din Romania.

Principalele banci emitente de carduri in Romania

Din cele 7,2 milioane de carduri valide aflate in circulatie la sfarsitul anului 2006, peste 50% din piata este detinut de primii trei emitenti (BCR, Bancpost si BRD). Daca adaugam si urmatorul emitent (Raiffeisen Bank), ponderea acestor prime patru banci ajunge la 60% din piata. In general, gradul de concentrare al afacerii cu carduri vizeaza marile aglomerari urbane si regiunile dezvoltate economic.

Figura 1.

Principalele banci emitente de carduri in Romania

Figura 1.

Principalele banci emitente de carduri in Romania

Sursa : BNR

Bucurestiul continua sa reprezinte cel mai important segment de crestere al pietei cardurilor din Romania, Capitala dublandu-si numarul de carduri in ultimii doi ani. Ponderea acestei piete in total carduri emise este in crestere de la 20% in urma cu doi ani la aproximativ 25% in prezent. Practic, unul din trei carduri lansate in perioada august 2004 august 2006 a fost pus in circulatie in Bucuresti. Daca la acest oras mai adaugam si judetele ale caror capitale au o populatie de peste 200.000 de locuitori (Brasov, Cluj, Constanta, Iasi, Prahova si Timis) atunci vom constata ca jumatate din piata cardurilor din Romania este concentrata in mai putin de 10 orase. Concluzia este ca atat emitentii consacrati cat si noii intrati in piata se concentreaza in continuare pe mediul urban. Stategia urmatorilor ani va fi dezvoltarea pietei prin concentrarea eforturilor pe orasele medii si mici, cu o populatie sub 50.000 de locuitori.

Dispersia cardurilor bancare pe judete, releva o medie de 320 de carduri la mia de locuitori ceea ce face ca acest produs sa aiba cel mai mare grad de penetrare in randul populatiei.

Figura 2. Numarul de carduri la mia de locuitori pe judete

Sursa : BNR

In ciuda acestei cresteri, piata cardurilor este departe de a fi considerata saturata. La sfarsitul anului 2006, datele centralizate de Banca Centrala Europeana relevau faptul ca Republica Ceha detinea aproximativ 50%, atat in ceea ce priveste populatia cat si sediile bancare ale Romaniei la acel moment. Cu toate acestea, numarul cardurilor din circulatie era de peste doua ori mai mare in Cehia.

In fine, un ultim aspect al gradului de concentrare este dat de orientarea bancilor catre anumite categorii de produse/branduri. La finele anului 2006, cotele de piata ale organizatiilor internationale de plata erau aproximativ egale 50-50%, cu mentiunea ca MasterCard a scazut continuu in ultimii patru ani de la 56% in 2002. Cifrele arata ca brandul Visa este lider pe piata cardurilor de business in vreme ce brandul MasterCard este lider pe segmentul cardurilor de credit unde isi extinde portofoliul si asupra emitentilor nebancari.

2.4.2. DESCOPERITUL DE CONT (OVERDRAFT)

Cardul de debit cu descoperit de cont (engl. overdraft) permite efectuarea platilor peste disponibilitatile banesti din contul de card, intr-o anumita suma asimilata creditului. Se foloseste in cazul cardurilor pentru salarii care se alimenteaza direct cu sumele virate periodic de firmele angajatoare. Garantia rambursarii este asigurata de firma angajatoare.

Caracteristicile generale ale creditului acordat pe descoperit de cont sunt: limita maxima a sumelor trase; perioada maxima de timp pe parcursul careia titularul contului poate utiliza aceasta facilitate; posibilitatea tragerii sumelor fara notificarea in prealabil a institutiei de credit; inexistenta unei maturitati definite.

Overdraftul pe card este cel mai ieftin credit bancar de la ora actuala. Descoperitul de cont, cum mai este intitulat, overdraftul asigura o finantare care poate ajunge la echivalentul a sase salarii nete, iar formalitatile sunt mult mai reduse decat in cazul unui credit obisnuit.

Obtinerea unui card de debit este extrem de simpla. Dupa completarea unui formular si achitarea unei taxe de emitere, in maxim doua zile se poate obtine cardul solicitat. In plus, comparativ cu un card de credit, unde banii nu sunt purtatori de dobanda, avantajul cardurilor de debit cu overdraft este acela ca pentru banii scosi de la bancomat, dincolo de disponibilul din cont, se platesc dobanzi mult mai mici decat cele la cardul de credit, uneori diferentele ajungand si la 8-9 la suta.

Ca si in cazul cardului de credit, overdraftul este utilizat cu prioritate pentru achizitii de bunuri si servicii.

2.4.3. CREDITUL PENTRU ACHIZITII DE BUNURI SI SERVICII

Creditul pentru consum reprezinta creditul acordat de catre institutia de credit gospodariilor, populatiei si institutiilor fara scop lucrativ in serviciul gospodariilor populatiei, in scopul finantarii consumului personal de bunuri (automobile, mobila, aparatura electrocasnica, electronica si alte asemenea) sau servicii (sanatate, educatie, petrecerea vacantelor si alte asemenea) .

Concret sunt incheiate acorduri intre institutiile financiare, bancare sau nebancare, si marile lanturi de magazine astfel incat persoanele fizice doritoare de finantarea produselor din cadrul acestor lanturi sa poata avea un acces liber si direct la fondurile necesare.

Un exemplu concret il reprezinta parteneriatul dintre Flanco si Credisson International, care au lansat in anul 2005 creditul de consum accesibil doar cu fluturasul de salariu. Ca atare, pentru orice produs in valoare de minim 6 milioane lei vechi, clientii Flanco puteau contracta un credit cu fluturasul de salariu. Pe langa o gama foarte variata de produse, clientii beneficiaza de servicii suplimentare: consultanta de specialitate, transport gratuit, instalare gratuita in timp ce Credisson implementa un sistem foarte eficient privind plata in rate.

Un alt exemplu il constituie parteneriatul dintre Altex si Raiffeisen Bank din iulie 2005, potrivit caruia s-a semnat un acord de infiintare a companiei de credit de consum Credex. Potrivit acordului, cele doua companii si-au propus sa dezvolte noua entitate astfel incat incepand cu anul 2006 Credex sa fie prezenta in toata reteaua de magazine Altex si Media Galaxy. Sistemul este foarte simplu : reteaua magazinelor atrage un numar constant de clienti iar banca aduce know-how si resurse pentru finantare.

2.4.4. CREDITUL PENTRU NEVOI PERSONALE

Creditul pentru nevoi personale este specific institutiilor bancare si este reglementat de normele BNR.

Fiecare banca isi stabileste o politica proprie de atragere de clienti, stabilind caracteristicile produsului propriu promovat.

Principalele caracteristici ale creditului de nevoi personale consta in :

perioada bine definita de derulare : de la minim 6 luni pana la maxim 10 ani

garantarea sumei imprumutate se face prin cesionarea veniturilor titularului sau titularilor de contract si nu necesita garantii reale imobiliare

suma obtenabila rareori depaseste un maxim de 20 000 EUR sau echivalentul in RON

forma de rambursare consta in anuitati (rate lunare egale sau variabile)

Bancile isi aleg clientii pe baza unui scoring. Credit scoringul este un sistem de analiza a informatiei utilizat in luarea deciziei de creditare. El se bazeaza pe un numar prestabilit de intrebari adresat solicitantului de credite. Fiecarui raspuns posibil la intrebarile referitoare la caracteristicile economico-financiare ale persoanei, ii este alocat un numar de puncte. Suma punctelor obtinute reprezinta credit scoringul, adica gradul de risc pe care il implica acordarea acelui credit. In functie de marimea riscului, banca decide daca acorda sau nu creditul, tinand

cont de politica de prudenta pe care o duce in domeniul creditelor. Fiecare sistem de credit scoring este elaborat in functie de profilul clientului bancii si se bazeaza in mare masura pe experienta detinuta. De exemplu, solicitantii unui credit pentru nevoi personale sunt segmentati prin utilizarea scoringului in solvabili sau insolvabili.

Figura 3. Top credite de nevoi personale in perioada actuala

|

Top 5 credite de consum |

|

|

|

|

|

|

|

|

|

|

|

|

|

BANCA |

DOBANDA |

COMISIOANE |

|

|

|

|

RBS |

|

acordare 0%, comision lunar admin 0.4% |

|||

|

BCR |

|

acordare 1.2%, comision lunar admin 0.28% |

|||

|

ATE |

|

acordare 3% comision lunar admin 0.5% |

|||

|

RAIFFEISEN |

|

acordare 3% comision lunar admin 0.33% |

|||

|

UNICREDIT |

|

acordare 3.5%, comision lunar admin 0.5% |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sursa : Clasamentele au fost realizate pe baza ofertelor bancilor partenere Credit Zone valabile in luna noiembrie 2008 pentru creditele in euro cu dobanda variabila incluzand si comisioanele aferente fiecarui produs. Conform datelor Bancii Nationale a Romaniei, intermedierea financiara a crescut substantial in ultimii ani, ajungand in 2007 la 37,9% din PIB (nivel apropiat de cel al Poloniei). Din nefericire pentru economie, ponderea creditelor acordate populatiei a ajuns la un nivel similar celui al creditelor acordate societatilor nefinanciare. Spunem din nefericire deoarece creditele pentru populatie au ca principala finalitate consumul, ceea ce presupune presiune suplimentara pe o cerere firava si pe accelerarea importurilor, aspecte care duc, intr-un final, la sporirea inflatiei si la o moneda nationala slaba (corespunzatoare unui nivel de trai nesatisfacator). Viteza de crestere a imprumuturilor in valuta s-a accelerat semnificativ, in timp ce creditele in lei si-au incetinit ritmul mai puncteaza raportul anual asupra inflatiei. La finele lui 2007, creditul

neguvernamental a ajuns la un volum de 148.180,7 milioane de lei, din care

67.713 milioane de lei in moneda nationala si 80.467,7 milioane de

lei in valuta. Decalajul dintre creditele pentru firme si cele pentru populatie s-a micsorat constant in ultima perioada, ajungandu-se aproape la paritate 1/1 la finele primului an in care Romania a fost membra a Uniunii Europene. Astfel, daca in 2004, dintr-un grad de intermediere financiara de 16,6%, circa 11,8% apartinea intreprinderilor, in 2005 s-a ajuns la 13,4% din 20,8%, in 2006 la 15,5% din 27%, iar in 2007 la 19,6% din 37,9%. Termenii creditului de consum asociati costurilor s-au inasprit in special prin cresterea altor cheltuieli decat dobanzile ( Figura 4). Relaxarea unor termeni de creditare a consumului s-a concretizat in acceptarea unui grad de indatorare mai mare, a unui avans mai mic si a unor scadente mai mari.

Figura 4.Termenii creditului de consum. Sursa BNR Asteptarile privind dinamica cererii de credit de consum raman pozitive, dar mai putin optimiste fata de cele asociate creditului ipotecar.[13] |

|||||

|

|

|

|

|

||

CAPITOLUL 3- ANALIZA COMPARATIVA A OFERTEI DE CREDITE DE CONSUM IN SISTEMUL BANCAR ROMANESC

3.1 PREZENTARE GENERALA UNICREDIT TIRIAC BANK

UniCredit Tiriac Bank este membra a Grupului UniCredit, unul dintre cei mai importanti jucatori de pe piata europeana a serviciilor financiare cu o retea de 7,200 de sucursale in 20 de tari, ce deservesc 35 de milioane de clienti.

UniCredit Group este liderul incontestabil pe piata bancara din ECE[14] cu cea mai mare retea din regiune. In ce priveste veniturile si activele totale, Grupul este de doua ori mai puternic decat cel mai apropiat competitor regional. UniCredit Group ofera servicii financiare si personalizate printr-o abordare one-stop-shop- de la administrarea conturilor la sevicii de leasing, de la gestionarea activelor la Investment Banking.

UniCredit Tiriac a luat fiinta in iunie 2007 sub dispozitia Legii 31/1999 privind societatile comerciale, in urma fuziunii dintre UniCredit Romania si HVB Tiriac, aceasta putand fi subliniata si prin expunerea unui mesaj unic, o operatie matematica simpla (UniCredit Romania+ HVB Tiriac= UniCredit Tiriac Bank). UniCredit Tiriac Bank este o banca universala ce ofera produse si servicii calitative la standarde intenationale atat persoanelor fizice, companiilor mici si mujlocii, cat si marilor corporatii multinationale din Romania. In plus, clientii beneficiaza de toate avantajele oferite de o retea extinsa, la care se adauga avantajul cunoasterii pietei locale si cel al apartenentei la un important grup bancar.

Pentru UniCredit Tiriac Bank, cele mai importante aspecte sunt succesul clientilor sai si valoarea adaugata pe care o ofera acestora. Consultantii bancari au expertiza necesara pentru a oferi solutii bancare excelente clientilor din tara si de peste hotare, construind cu acestia o legatura profesionala bazata pe incredere reciproca.

Increderea este cladita atat prin competenta consultantilor bancii, cat si prin apropierea de clienti si capacitatea angajatilor bancii de a identifica la timp necesitatilor acestora. UniCredit Tiriac Bank este intotdeauna la dispozitia clientilor din Romania, Austria, Italia, Germania, din Europa Centrala si de Est si din intreaga lume o prezenta geografica solida pe care putem construi in continuare povestea de succes a bancii.

UniCredit Tiriac Bank Romania- Indicatori*:

Angajati: aprox. 2700

Clienti: > 600.000

Retea: 148 sucursale

Profit net: 77,5 milioane RON

Venituri totale: 240 milioane RON

Active totale: 13,8 miliarde RON

* rezultate la sfarsitul primului trimestru al anului 2008

Membrii Directoratului au fost desemnati, dupa cum urmeaza:

Catalin Rasvan RADU, CEO/Presedinte Executiv al Bancii

Zoltan MAJOR, Vicepresedinte Executiv

Melih MENGU, Vicepresedinte Executiv

Armin HUBER, Vicepresedinte Executiv

Stanislav Goranov GEORGIEV, Vicepresedinte Executiv

Darko FIJAN, Vicepresedinte Executiv

Daniela ROHAN, Vicepresedinte Executiv

Strategia bancii, care a trecut printr‑un amplu proces de integrare a jucatorilor Tiriac, HVB, UniCredit Romania si Banca di Roma, implica intrarea pe noi segmente de clienti, cel de mass market si cel de companii mici, IMM-uri, si extinderea retelei teritoriale cu pana la 300 de unitati in urmatorii trei ani, de la 152 de unitati la finele primului trimestru. Tinta de profit a bancii este in conformitate cu profitul de anul trecut, pentru ca miza pentru noi, in 2008, nu este neaparat cresterea profitului, ci consolidarea si implementarea noii strategii. Principalul motor al cresterii o sa ramana in continuare businessul de corporate, a declarat pentru Business Standard Rasvan Radu, presedinte executiv al UniCredit Tiriac.

Actionarii bancii au acceptat ca profitul net pe 2007, de aproape 79 mil. euro, sa fie reinvestit, in conditiile in care planul de extindere pentru anul 2008 vizeaza deschiderea a 70 de unitati. Raportarile pentru primul trimestru din acest an indica o crestere a profitului net cu 9,8% la 77,6 mil. lei (21 mil. euro). Reprezentantii bancii nu pun accent numai pe cresterea volumului de active din portofoliu, si implicit a cotei de piata, decat daca acestea sunt o consecinta a cresterii businessului. UniCredit Tiriac a raportat active de 3,74 mld. euro dupa primele trei luni din 2008, in crestere cu 14,3%, exprimat in lei, comparativ cu trimestrul intai din anul precedent. Rentabilitatea activelor bancii s-a majorat cu 0,14 puncte procentuale, la 2,9%. Efectele indirecte ale crizei internationale isi pun amprenta si in Romania, astfel ca si seful bancii UniCredit Tiriac ia in calcul o incetinire a ritmului de crestere a activitatii de creditare. As spune ca majorarea (n.red. - creditarii) va fi mai mica decat in 2007, dar nu as numi-o temperare, pentru ca va fi, totusi, o crestere semnificativa. Daca ne uitam pe primele trei luni, deja cresterea este de circa 11-12%, raportat la decembrie 2007, puncteaza Rasvan Radu, care considera ca nu este necesara o majorare de capital. Creditele acordate IMM-urilor au inregistrat o majorare peste tinta bancii in primele doua luni, de circa 400-500%, fata de 150-200% prognozat. UniCredit Tiriac Bank are o pozitie dominanta pe segmentele imobiliar si de produse derivate, cu cate 15-20% pentru fiecare domeniu. Un alt obiectiv al anului in curs, spune Rasvan Radu, este cresterea calitatii serviciilor catre clienti, care este clar ca a avut de suferit anul trecut din cauza integrarii. Bank Austria Creditanstalt coordoneaza afacerile grupului UniCredit in centrul si estul Europei si detine 55,2% din capitalul UniCredit Tiriac.[15]

Rezultate Unicredit Tiriac Bank 2007

Banca vizeaza extinderea retelei si categorii de clienti noi

|

Profit net (mil. euro) |

|

|

Venituri totale (mil. euro) |

|

|

Active totale (mld.euro) |

|

|

Unitati |

|

Figura 3.1.1. Rezultate Unicredit Tiriac Bank 2007

Activitatea de creditare din Romania se dezvolta datorita cresterii economice si a consumului ridicat. Factori de terminanti:

UniCredit Group anunta rezultatele studiului New Europe Banking Outlook care analizeaza evolutiile la nivel macroeconomic si bancar din regiunea Europei Centrale si de Est, oferind previziuni pentru perioada 2006-2008. Studiul a fost realizat de divizia de cercetare a UniCredit Group, New Europe Research Network.

Perspectivele de crestere in Romania au fost pozitive in 2007, stimulate suplimentar de aderarea la Uniunea Europeana. Procesul de dezinflatie continua, dar iminenta aderare la UE aducand cu sine riscuri suplimentare in acest sens. Riscul supraincalzirii economiei si expansiunea inca rapida a creditului fac necesara inasprirea politicii monetare pana la sfarsitul acestui an, cu o posibila crestere in prima jumatate a anului 2007. Sustenabilitatea deficitului extern pe termen mediu si lung inca reprezinta o problema, chiar daca se estimeaza ca investitiile straine directe vor atinge noi recorduri in 2006.

Activitatea de creditare din 2006 a depasit estimarile, datorita performantelor economice si a consumului inca robust, inregistrandu-se cresteri semnificative ale imprumuturilor in moneda nationala. Masurile succesive luate de Banca Nationala anul acesta pentru a limita activitatea de creditare sunt de asteptat sa contribuie la diminuarea expansiunii creditelor pana la 41% pana la sfarsitul anului 2006. Totusi, sporirea veniturilor personale si apetitul de consum, adaugate la activitatea intensa a companiilor vor contribui la mentinerea cererii robuste pentru imprumuturi bancare si anul viitor, in ciuda conditiilor monetare restrictive. Se previzioneaza ca ritmul de crestere nu va cobori sub 24% de la an la an. Cresterea imprumuturilor acordate institutiilor financiare nonbancare va ramane robusta in 2007, in pofida unor incetiniri ale ritmului de crestere, ca urmare a recentei inaspriri a legislatiei referitoare la sistemul financiar nonbancar. In lipsa deficituluii bugetar, imprumuturile guvernamentale au scazut semnificativ, in vreme ce rezervele de stat au ramas constant pe surplus.

Conform studiului

UniCredit, cresterea pietei creditului va fi condusa de

segmentul de retail, iar segmentul creditelor de consum (credite de consum,

credite de nevoi personale, carduri de credit) va deveni si mai atractiv

pentru populatie. Lipsa de locuinte noi si cresterea

semnificativa a preturilor de pe piata imobiliara, raportat

la cresterea venitului per familie vor conduce la reducerea puterii de

achizitie a locuintelor. Aceasta va mentine imprumuturile

ipotecare sub potentialul de crestere, cu o evolutie anuala

in ansamblu de numai 24% in 2007, comparativ cu cresterea anuala de

36% estimata pentru anul curent.

Pe de alta parte, creditele de consum vor continua sa creasca,

alimentate de consumul accentuat, de veniturile in crestere si de

dobanzi in scadere, un aport redus provenind din activitatea

institutiilor financiare nebancare (IFN-uri). Se apreciaza sa

expansiunea activitatii IFN-urilor (inclusiv companii de leasing) se

va tempera o data ce va intra in vigoare noua legislatie referitoare

la acestea.

Figura 3.1.2. Scenariu macroeconomic.

|

|

|

|

|

|

|

|

PIB nominal, mln RON |

|

|

|

|

|

|

PIB real, crestere % de la an la an |

|

|

|

|

|

|

Consum personal, crestere % de la an la an |

|

|

|

|

|

|

Investitii,

crestere % |

|

|

|

|

|

|

Consum

guvernamental, |

|

|

|

|

|

|

Export, crestere % de la an la an |

|

|

|

|

|

|

Import, crestere % de la an la an |

|

|

|

|

|

|

Inflatie

(indicele pretului |

|

|

|

|

|

|

Media |

|

|

|

|

|

|

Rata

de schimb / , |

|

|

|

|

|

|

Media |

|

|

|

|

|

|

Rata

de referinta, sfarsitul |

|

|

|

|

|

|

1M Bubor, sfarsitul perioadei |

|

|

|

|

|

|

Media |

|

|

|

|

|

|

Deficit de cont curent / PIB (%) |

|

|

|

|

|

|

Investitii straine directe / PIB (%) |

|

|

|

|

|

|

Deficit bugetar / PIB (%) |

|

|

|

|

|

Sursa : Unicredit Group

Figura 3.1.3. Volume bancare

|

Volume bancare( mln RON, sfarsitul perioadei) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Credite totale |

|

|

|

|

|

|

crestere de la an la an |

|

|

|

|

|

|

Retail |

|

|

|

|

|

|

crestere de la an la an |

|

|

|

|

|

|

Corporate |

|

|

|

|

|

|

crestere de la an la an |

|

|

|

|

|

|

Altele |

|

|

|

|

|

|

crestere de la an la an |

|

|

|

|

|

Sursa : Unicredit Group

Figura 3.1.4. Credite de retail

|

Credite de retail (mln RON , crestere de la an la an) |

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

crestere de la an la an |

|

|

|

|

|

|

Credite imobiliare si ipotecare |

|

|

|

|

|

|

crestere de la an la an |

|

|

|

|

|

|

Credite de consum bancare si nonbancare |

|

|

|

|

|

|

crestere de la an la an |

|

|

|

|

|

|

Leasing pentru persoane fizice |

|

|

|

|

|

|

crestere de la an la an |

|

|

|

|

|

Sursa : Unicredit Group

3.2. PREZENTARE GENERALA BRD GROUP SOCIETE GENERALE

La 1 decembrie 1990, Banca Romana pentru Dezvoltare a fost infiintata ca banca independenta cu statutul juridic de societate pe actiuni, ce a preluat activele si pasivele Bancii de Investitii, cu autorizatie completa de desfasurare de activitati bancare. Banca Romana pentru Dezvoltare

a fost inregistrata in februarie 1991 ca societate pe actiuni cu capitalul social detinut de Statul roman.

In martie 1999, Société Générale a achizitionat un pachet de actiuni ale Bancii Romane pentru Dezvoltare de la Fondul Proprietatii de Stat si, in acelasi timp, a majorat capitalul social al Bancii Romane pentru Dezvoltare, ajungand astfel sa detina 51% din actiuni. Din ianuarie 2001, actiunile Bancii au fost admise la tranzactionare si cotate in Categoria I (First Tier) a Bursei de Valori Bucuresti.

In 2004, Société Générale a achizitionat si restul participatiei Statului roman in Banca Romana pentru Dezvoltare, majorandu-si astfel actiunile detinute la 58,32%. In data de 27 mai 2004, denumirea juridica de Banca Romana pentru Dezvoltare a fost schimbata in BRD-Groupe Société Générale SA.

BRD - Groupe Société Générale este a doua banca din Romania, cu o cota de piata la 31 decembrie 2007 intre 16% si 21%, in functie de segmentul de clientela si de produse. La sfarsitul anului 2007, BRD este al doilea emitent de la Bursa de Valori Bucuresti, cu o capitalizare de aproximativ 5,4 miliarde euro. Banca numara aproximativ 2.400.000 clienti, peste 8.500 salariati si detine o retea teritoriala de peste 80 unitati.[16]

BRD face parte din grupul Société Générale.

Société Générale a fost infiintata in 1864 ca societate bancara inregistrata in Franta. Sediul sau social se afla in 29 Boulevard Haussmann, 75009, Paris, Franta, iar actiunile sale sunt listate la

Bursa de Valori din Paris. Société Générale este unul dintre principalele grupuri financiare din

lume si a saptea companie franceza, ca marime, dupa capitalizarea bursiera (46,2 miliarde EUR la 31 decembrie 2007). Société Générale are aproximativ 151.000 de angajati si este prezenta in peste 82 de tari.

Société Générale se concentreaza pe urmatoarele trei linii de activitate complementare:

Banca de retail si servicii financiare;

Gestionarea activelor si «private banking»;

Banca pentru corporatii si de investitii.

BRD este o banca universala, oferind servicii atat persoanelor fizice cat si companiilor. Strategia BRD consta in dezvoltarea pe toate segmentele de piata, mentinand in acelasi timp un nivel de rentabilitate durabila. BRD este a doua institutie de credit din Romania, ca marime, detinand urmatoarele cote de piata (date neconsolidate):

Figura 3.2.1 Cota de piata BRD

|

|

|

|

|

|

Total active |

|

|

|

|

Credite persoane juridice |

|

|

|

|

Depozite persoane juridice |

|

|

|

|

Credite persoane fizice |

|

|

|

|

Depozite persoane fizice |

|

|

|

Sursa: Raportul anual BRD 2007

2007 a confirmat inca o data dinamismul comercial al BRD. Dezvoltarea retelei a continuat: au fost deschise 200 de agentii noi, dispozitivul nostru ajungand astfel la peste 800 de puncte de vanzare; 300.000 de noi clienti ne-au acordat increderea lor; soldul depozitelor noastre a crescut cu 37%, iar al creditelor cu 44%, acest ritm fiind superior mediei din sistemul bancar.

Contributia BRD la economia romaneasca se ridica la peste 10 miliarde de euro repartizati pe toate segmentele de piata: persoane fizice, microintreprinderi, IMM-uri, mari intreprinderi, sectorul public si colectivitatile locale.

In paralel cu dezvoltarea sa comerciala, BRD si-a adaptat dispozitivul de risc si control intern, pentru a-l alinia la noile reguli prudentiale din cadrul Basel II. De asemenea, am realizat diverse investitii pentru a ne ameliora procesele si productivitatea: am creat un pol de servicii destinate

clientilor, care regrupeaza serviciile administrative ale agentiilor din zona Bucuresti, si un centru informatic in periferia sudica, destinat securizarii sistemelor noastre si dimensionat astfel incat sa ne sustina cresterea.

Nu este prin urmare o surpriza faptul ca Euromoney a desemnat BRD, pentru al treilea an consecutiv, cea mai buna banca din Romania, calificare reluata de The Banker si Global Finance.

Anul 2008 prezinta un anumit numar de incertitudini, care ar putea atarna greu asupra sistemului bancar. Degradarea unor indicatori macroeconomici si efectele crizei financiare internationale au facut

deja ca accesul pe piete sa fie mai costisitor si pot avea impact asupra dezvoltarii si calitatii unor contrapartide.

Figura 3.2.2. Numarul de agentii BRD

Sursa: Raportul anual BRD 2007

Banca pentru persoane fizice: 2.259.000 clienti

Creditele in sold acordate persoanelor fizice reprezinta aproape 13,6 miliarde RON (+46% fata de decembrie 2006). Din cifra de mai sus, BRD Finance, filiala specializata in acordarea de credite la locul de vanzare, a inregistrat un sold de 608 Milioane RON (+25%).

BRD Fond de Pensii, filiala a SOGECAP (filiala a SG specializata in asigurarile de viata) si a BRD, si-a inceput activitatea in 2007 odata cu lansarea pilonul II (pensii obligatorii).

Repere 2007:

Venit net bancare: 707 M Euro (+40%)

Rezultat net: 306 M Euro (+ 54%)

Numar de agentii: 806 (+206)

Fonduri proprii: 858 M Euro(+ 26%)

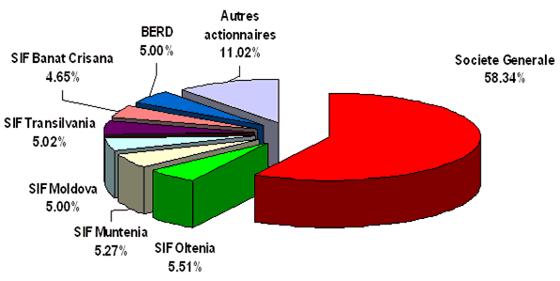

Structura actionariatului BRD este ilustrata in figura 3.2.3:

Figura 3.2.3. Actionariatul BRD

Sursa: BRD

Banca Comerciala Romana , membra a Grupului Erste, este o banca universala fiind cea mai importanta institutie bancara din Romania si gestionand active de peste 16,5 miliarde de EUR. Banca ofera intreaga gama de produse si servicii, avand in prezent 570 sucursale si agentii in intreaga tara in majoritatea oraselor cu peste 10.000 de locuitori. Banca pune la dispozitia clientilor o oferta complexa de produse si servicii bancare, inclusiv servicii de Internet banking si e-commerce, emite 23 tipuri de carduri de credit si de debit si are instalata cea mai mare retea nationala de ATM peste 1.500 de aparate si de terminale electronice operationale la comercianti pentru plata cu card - 13.000 de POS. BCR se prezinta astazi drept cel mai important Grup financiar din Romania, cu activitati in tara si strainatate, prin subsidiare si sucursale bancare, cu o prezenta marcanta prin societatile sale de profil, pe piata de capital, pe piata leasingului, pe cea a asigurarilor si in domeniul managementului activelor. Banca Comerciala Romana isi inscrie numele pe lista bancilor comerciale nou create si reorganizate dupa 1989. B.C.R. este o institutie speciala, ce poate fi considerata o banca noua pentru ca actul sau de nastere poarta data de 1decembrie 1990, dar in acelasi timp , prin activitatea pe care o desfasoara in cadrul Bancii Nationale se desprinde faptul ca este deopotriva o banca cu traditie in domeniul bancar. Erste Bank AG, cea mai mare banca din Austria, are de gand sa-si extinda activitatile de creditare in tari din Uniunea Europeana precum Romania si Ungaria, in defavoarea Rusiei si Asiei Centrale, a declarat directorul general al Erste Bank, Andreas Treichl. Din 2000 si pana in prezent, Erste Bank a achizitionat noua banci est-europene, devenind lider de piata in Cehia si Romania. Grupul bancar austriac obtine in prezent 75 la suta din profiturile sale in Europa de Est. Andreas Treichl a anuntat ca Erste Bank isi va concentra eforturile pe tarile care au aderat la UE deoarece este mult mai probabil ca in aceste tari contractele sa fie respectate in conformitate cu normele legislative, decat in tarile din afara UE, precum Rusia si Ucraina. In plus, noile state membre UE precum Romania, unde anul trecut Erste Bank a preluat cea mai mare banca locala - Banca Comerciala Romana SA, pentru 3,75 miliarde euro, au sanse mai mari de a recupera decalajele care le despart de statele mai dezvoltate.

BCR pe piata din Romania

Creditele in moneda nationala au o pondere importanta in portofoliul BCR - aproximativ 51% din volumul total al creditelor, fiind peste media pietei bancare si demonstrand o structura bine echilibrata a portofoliului.

Portofoliul de credite corporate reprezinta 46% din totalul creditelor acordate clientilor nebancari, in timp ce creditele retail reprezinta 54%, ca urmare a noii structuri care include microintreprinderile in segmentul de retail.

Depozitele de la clienti au crescut cu 23,6%, la 30.251,8 milioane lei (8.385,3 milioane EUR) la sfarsitul anului 2007, de la 24.477,1 milioane lei (7.234,2 milioane EUR) la 31 decembrie 2006.

In sistemul bancar din Romania, BCR are cea mai mare baza de resurse atrase de la clienti, resursele retail fi ind preponderente in totalul depozitelor. In 2007, cresterea depozitelor a fost mai rapida pe segmentul retail decat pe cel corporate, fi ind determinata in special de cresterea cu 40% a depozitelor la termen. Se remarca o schimbare de tendinta catre economisire, depozitele la vedere fi ind in crestere.

Lansarea cu succes a pachetului de cont curent a accelerat vanzarile de conturi curente si de economii, al caror sold a crescut cu aproximativ 60%.

Raportul credite/depozite a crescut pana la 115,9%, la 31 decembrie 2007, de la 90,7% la sfarsitul anului 2006, datorita cresterii mai rapide a creditarii fata de economisire. Datorita modernizarii activitatilor sale, a proceselor si a portofoliului sau de produse, BCR se claseaza, de asemenea, pe primul loc dupa numarul de clienti - aproximativ 4 milioane la sfarsitul anului 2007, ceea ce reprezinta o crestere cu 17% fata de fi nalul anului precedent. Cresterea s-a inregistrat preponderent pe segmentul de clienti retail. BCR a continuat sa-si consolideze pozitia de lider pe piata cardurilor, ajungand la un numar total de 2,3 milioane de carduri active, inregistrand o crestere de aproximativ 6,97% fata de anul precedent.

Numarul cardurilor de debit a fost de 2,1 milioane, ceea ce reprezinta o crestere de 7,22% fata de sfarsitul anului 2006. Cardurile de credit devin din ce in ce mai populare: numarul cardurilor de credit active emise de BCR a crescut cu 4,08%, comparativ cu 2006, atingand peste 174.000 de carduri. BCR a continuat sa isi extinda reteaua de ATM-uri pana la 1.441 de terminale la sfarsitul lui 2007, inregistrand o crestere de 9,58% fata de fi nalul anului precedent. Reteaua de POS-uri a ajuns la 12.618 de unitati, avand o crestere de 27,98% fata de fi nalul anului precedent.

In plus, reteaua de unitati BCR a fost extinsa in 2007 prin deschiderea a 92 de noi unitati, ajungand la un numar de 562 de unitati retail, la sfarsitul lui decembrie, in timp ce numarul salariatilor a scazut cu 12,7%, comparativ cu decembrie 2006, la 9.697 de angajati.[18]

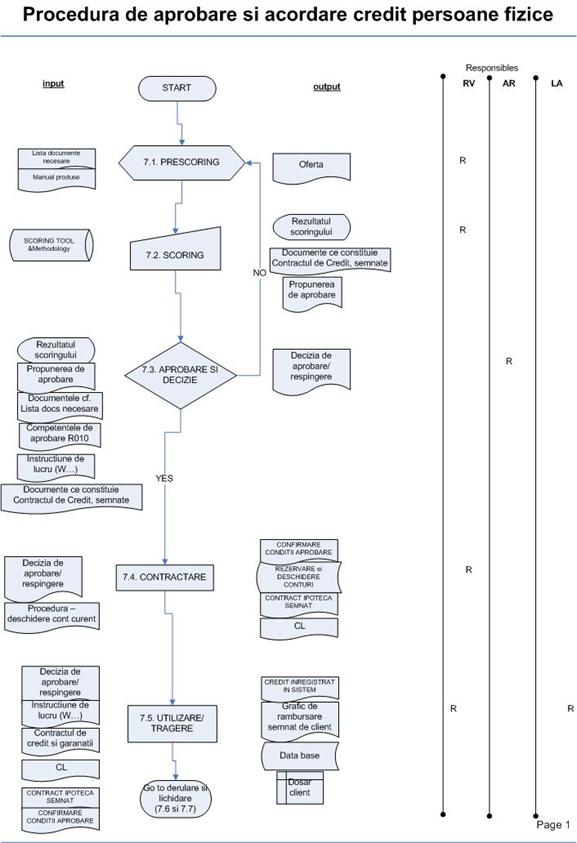

Initial, clientul solicita o analiza preliminara a datelor sale in vederea obtinerii de informatii privind tipul de credit dorit, suma la care se incadreaza in concordanta cu venitul lunar, perioada de creditare, etc. Evident, fiecare banca in parte are propriile reguli de acordare a creditelor, insa toate se incadreaza in aceleasi tipare prezentate in ceea ce urmeaza:

Circuitul aplicatiilor incepe in momentul in care clientul completeaza dosarul pentru creditul de consum. Acesta contine: copie dupa actul de identitate al solicitantului de credit, o adeverinta de venit (pentru a se dovedi veniturile pe baza carora clientul solicita creditul)(ANEXA 1), fisa fiscala pe anul anterior cererii,o copie dupa certificatul de casatorie (daca este cazul), o copie dupa cartea de munca, o cerere tip pentru credit (ANEXA 2), un acord de consultare al Biroului de Credit (ANEXA 3) si, dupa caz, o factura de utilitati.