|

facultatea de finante si banci

Contractarea si derularea unei operatiuni de import-export

Cuprins :

Capitolul 1. Comertul international

1.1. Acceptiunile termenului "comert international"

1.2. Factorii care influenteaza evolutia comertului international

Capitolul 2. Derularea operatiunilor de import - export

2.1. Livrarea internationala a marfurilor

2.1.1. Pregatirea marfii pentru export

2.1.2. Facturarea la extern

2.1.3. Expeditia si transportul international

2.1.4. Asigurarea bunurilor

2.1.5. Vamuirea

2.2. Plata internationala

Capitolul 3. Contractele de comert international

3.1. Formarea contractelor de comert international

3.2. Negocierea contractelor externe

3.3. Incheierea contractelor internationale

3.4. Continutul contractului

3. 5. Contractele tip si conditiile generale de livrare

Capitolul 4. Studiu de caz

4. 1. Prezentarea succinta a activitatii firmei Axus Mundi S.R.L.

4. 2. Contractarea si derularea operatiunii de vanzare-cumparare

4. 3. Situatia problematica

4. 4. Solutii / Sarcini de lucru

Bibliografie

Anexe

1. Comertul international

1.1. Acceptiunile termenului "comert international"

Comertul international si cooperarea economica si tenhico-stiintifica internationala constituie elemente deosebit de importante pentru dezvoltarea economica. Cooperarea este, in acelasi timp, o conditie esentiala a noii ordini economice internationale.

Etimologic, notiunea de "comert" provine din cuvantul latinesc "commercium", o juxtapunere a cuvintelor "cum" si "merx" care desemneaza operatiuni legate de marfa, cel care exercita activitatea de comert fiind comerciantul ("merx" - "mercator").

In sens economic, notiunea reprezinta o activitate care are drept scop schimbul, circulatia marfurilor de la producator la consumator, activitate realizata de catre comerciant.

In sens juridic, notiunea de "comert" are un continut larg, cuprinzand un ansamblu de norme juridice de drept privat, care reglementeaza relatii sociale patrimoniale si nepatrimoniale, din sfera activitatii de comert, relatii la care participa persoane care au calitatea de comerciant.

La inceput, schimburile dintre oameni s-au efectuat in mod direct, produs contra produs, prin troc. Apoi, schimbul a fost intermediat de moneda, iar trocul s-a descompus in operatiunea de vanzare si operatiunea de cumparare, moment care a coincis cu aparitia comertului in adevaratul sens al cuvantului.

Principala functie a comertului o constituie cumpararea marfurilor de la producatori sau colectori si transferarea acestora in depozite, in vederea pregatirii lor pentru vanzare catre utilizatorii intermediari sau finali.

In raport cu producatorii, comertul opereaza o regularizare a procesului de fabricatie. In raport cu utilizatorii, comertul pune la dispozitia lor produsele si serviciile solicitate, acolo unde se afla ei si atunci cand au nevoie.

Comerciantul este un agent economic care:

- efectueaza acte de comert;

- realizeaza asemenea acte in mod obisnuit;

- transforma realizarea actelor de comert in profesiunea sa de baza/accesorie;

-actioneaza in nume propriu.

Comertul international reprezinta totalitatea schimburilor de bunuri si servicii dintre doua sau mai multe state, pe zone geografice.

Nu se poate vorbi de o determinare stricta intre comertul international si comertul mondial. In general se foloseste termenul de comert international si nu cel de comert mondial, termen ce exista de mai mult timp.

Cand se are in vedere comertul unei tari atunci se vorbeste de comert exterior. Comertul exterior este parte integranta a comertului international si include exportul, importul, reexportul si tranzitul.

Exportul reprezinta activitatea desfasurata de persoanele autorizate de a vinde bunuri si servicii in alte tari.

Importul este reprezentat de activitatea desfasurata de persoanele autorizate pentru cumpararea de bunuri si servicii din diverse tari pentru tara careia ii apartin importatorii.

Reexportul este activitatea desfasurata de persoanele autorizate de a cumpara marfuri din unele tari si a le revinde in altele. Cand aceasta activitate se practica rational si pe scara larga, ea poate fi o sursa importanta de profit si constituie un mijloc de dezvoltare a comertului international.

Tranzitul reprezinta activitatea desfasurata de persoanele autorizate pentru transportarea marfurilor straine pe teritoriul national, dar si activitatea de depozitare temporara a acestor marfuri in conditii de securitate, fiind considerat un comert invizibil.Pentru dezvoltarea comertului exterior este importanta dezvoltarea de bunuri si servicii si dezvoltarea politicii economice a unui stat prin care se urmareste liberalizarea si sprijinirea tranzactiilor comerciale externe.

Se poate afirma ca notiunea de comert international implica doua acceptiuni:

- o acceptiune restransa - care se refera la totalitatea operatiunilor de import export de marfuri si servicii pe care le desfasoara persoanele fizice sau juridice cu parteneri externi;

- o acceptiune larga - care include si formele moderne de desfasurare a relatiilor economice internationale, cum ar fi de exemplu cooperarea economica internationala. Aceasta se defineste ca un ansamblu de relatii de conlucrare intre doua sau mai multe persoane fizice si/sau juridice apartinand unui stat, care au ca scop realizarea , prin eforturi conjugate, a unor operatiuni complexe si conexe, esalonate de regula, pe perioade de timp determinate, in productie sau in sfera neproductiva, in scopul obtinerii unor avantaje reciproce.

1.2. Factorii care influenteaza evolutia comertului international

Comertului international este influentat de numerosi factori dintre care cei mai importanti sunt:

Redefinirea constanta a raportului de forte in plan economic si comercial

vizeaza, in principal, aspecte referitoare la ritmurile tot mai rapide de crestere a comertului international, accentuarea spiritului competitional care caracterizeaza toate economiile indiferent de nivelul lor de dezvoltare, redefinirea scalei avantajelor comparative si competitive, Europa si America trebuie sa gaseasaca solutii la provocarile aparute in alte zone, implicatiile liberului schimb si ale economiei de piata spre care se orienteaza tot mai multe tari, modificarile produse in arhitectura raporturilor de forte in plan economic si comercial care influenteaza dinamica, structura si orientarea geografica a fluxurilor comerciale. s.a.

Aparitia si maturizarea fenomenelor de integrare economica regionala

Gruparile regionale, aparute initial sub forma de zone de liber schimb si uniuni vamale, au amplificat, dar si distorsionat fluxurile comerciale traditionale, ca urmare a efectelor de creare si deturnare de comert, devenind laboratoare unde se experimenteaza noi norme de conduita in plan comercial; cu toate acestea, regionalizarea nu este incompatibila cu dezideratul de liberalizare comerciala, ci contribuie la acest proces; apar noi actori comerciali carte au o forta comerciala si de negociere sporita; se creeaza grupari integrationiste care internalizeaza schimburile comerciale, creeaza noi centuri protectioniste, redefinesc scala avantajelor comparative, accentueaza concurenta, uniformizeaza si simplifica reglementarile.

Diversificarea si sporirea eficacitatii masurilor de politica comerciala

Se refera la obstacolele, barierele comerciale generate de concurenta imperfecta in care se deruleaza comertul interenational, la diversificarea si sporirea eficacitatii acestora; s-a conturat o lege a protectiei constante;

Puseurile de protectionism insotesc de regula momentele de conjunctura nefavorabila.

Fenomenele cu evolutie complexa asupra economiei internationale

Se prezinta sub forma:

- evolutiei contradictorii a preturilor la unii factori de productie;

- crizelor structurale;

- volatilitatii cursurilor valutare;

- constientizarii caracterului epuizabil al resurselor;

Raportul de schimb s-a deteriorat in defavoarea tarilor in curs de dezvoltare;

Progresul tehnico stiintific

- influenteaza comertul international prin diversificarea gamei de produse si servicii, reducerea distantei economice dintre agentii economici, crearea unor noi oportunitati de afaceri, prin cresterea numarului de consumatori si solvabilitatii acestora, prin modernizarea si internationalizarea retelei de distributie

Institutionalizarea comertului international -

ca urmare a aparitiei unor noi actori ai comertului si a diversificarii fcatorilor care contribuie la schimbarile societale; s-a realizat sub o forma provizorie GATT permanentizandu-se prin crearea O.M.C.

Globalizarea sistemelor de productie

Barierele comerciale si noile tehnici de comunicare au contribuit la dinamizarea comertului international, o parte tot mai mare din acesta fiind produsul sistemelor globale de productie. Analistii denumesc acest proces dezintegrare verticala a productiei sau comert intra-produs;

Redefinirea rolului companiilor transnationale

Companiile transnationale, al caror rol in cadrul schimburilor comerciale s-a schimbat, au transpus in practica noile schimbari in tabloul comercial care au facut posibila globalizarea

Comertul international este tot mai mult o afacere intracorporatista

Capitolul 2. Derularea operatiunilor de import - export

Derularea operatiunilor de import - export reprezinta ansamblul activitatilor prin intermediul carora au loc livrarea marfii de la vanzator la cumparator si efectuarea platii de catre cumparator in beneficiul vanzatorului.

Livrarea internationala a marfurilor presupune urmatoarele activitati principale:

a) Pregatirea marfii pentru export

b) Facturarea la extern

c) Expeditia si transportul international

d) Asigurarea marfurilor

e) Vamuirea

Plata internationala vizeaza stabilirea mijloacelor si tehnicilor de plata.

2.1. Livrarea internationala a marfurilor

2.1.1. Pregatirea marfii pentru export

In cadrul obligatiei de livrare prevazute in contractul extern, vanzatorul trebuie sa asigure livrarea fizica a marfurilor care fac obiectul tranzactiei, sa respecte cantitatea si calitatea stipulate in contract si sa respecte termenul si conditia de livrare.

Dovada cantitatii livrate se face, in general, prin documentul de transport (conosament, scrisoare de trasura tip CMR, scrisoare de trasura tip CIM, fracht aerian).

Termenul la care s-a livrat marfa este cel din documentul care marcheaza momentul inceperii transportului international.

In ceea ce priveste calitatea, de regula se solicita un certificat de calitate (document eliberat de catre producator, ce poate fi atestat de un organism de control al calitatii).

Referitor la ambalaj, acesta asigura protectia marfii si reprezinta totodata un suport promotional.

Ambalarea trebuie sa aiba in vedere:

Valoarea marfurilor

Mijlocul de transport folosit

Operatiunile de incarcare - descarcare

Durata transportului si a stationarilor

Clima zonei de tranzit

Ambalarea marfurilor cade in sarcina producatorului, acesta fiind raspunzator conform uzantelor internationale de toate urmarile lipsei sau starii defectuoase a ambalajului, fiind obligat sa acopere eventualele prejudicii ale transportatorilor si ale tertilor

Marcarea priveste atat marfurile, cat si ambalajele si se disting doua tipuri de marcare:

cea necesara pentru a individualiza o expeditie;

cea impusa de reglementarile tarii importatoare.

Elemente uzuale: date de identificare ale expeditorului si destinatarului, modul de manipulare, greutate, statia de expeditie si cea de destinatie, etc.

Lista de colisaj (packing list) - document care sintetizeaza aspectele generale privind lotul de marfa, cuprinzand numarul coletelor, denumirea reperelor de marfa, cu specificarea cantitatilor, dar fara indicarea valorii.

Licenta de export (putin utilizata in prezent) este documentul prin care statul caruia ii apartine exportatorul autorizeaza efectuarea operatiunii.

Certificatul de origine - este un document emis de un organism specializat din tara exportatorului (de regula, Camera de Comert), care confirma natura, cantitatea, valoarea marfurilor livrate si locul lor de fabricatie si include o declaratie precizand tara de origine a bunurilor.

Are urmatoarele functii :

permite obtinerea unor facilitati vamale de catre importator (daca exista acorduri ce prevad taxe preferentiale);

asigura respectarea masurilor de politica comerciala din tara importatoare (licentiere, contingentare);

asigura respectarea unor drepturi de proprietate intelectuala (de exemplu, denumirea de origine) .

2.1.2. Facturarea la extern

Factura externa (export invoice) este un inscris intocmit de exportator prin care se arata conditiile in care are loc vanzarea.

Functiile facturii:

arata faptul ca marfa a fost vanduta;

mijloceste transferul de proprietate de la vanzator la comparator;

serveste la incasarea contravalorii marfii;

serveste la efectuarea formalitatilor vamale .

Facturi cu functii specifice:

- Factura proforma - este un document solicitat de importator pentru a-i servi la realizarea unor formalitati prealabile importului.

- Factura consulara - este autentificata de consulatul tarii importatorului din tara exportatorului si confirma originea marfii, precum si faptul ca valoarea din factura reprezinta valoarea reala a marfii (se foloseste pentru simplificarea formalitatilor vamale in tara de import).

- Factura vamala este un document cerut la import in anumite tari pentru a determina sructura pretului contractual pe piata tarii de origine si serveste ca element de referinta pentru calculul taxelor vamale de import.

2.1.3. Expeditia si transportul international

Expeditorul international este o persoana fizica sau juridica, care, in baza unui contract de mandat incheiat cu exportatorul (sau importatorul), se obliga sa preia marfurile incredintate de acesta si sa efectueze ansamblul operatiunilor necesare pentru ca ele sa ajunga la destinatar.

Spre deosebire de acesta, transportatorul realizeaza efectiv deplasarea marfurilor in spatiu.

Serviciile prestate de casele de expeditie internationala sunt:

alegerea mijloacelor de transport si a celor mai convenabile rute;

angajarea mijloacelor de transport necesare;

incheierea contractelor de transport;

plata cheltuielilor legate de deplasarea marfurilor, verificarea si decontarea acestora;

realizarea formalitatilor de asigurare;

efectuarea formalitatilor vamale si de tranzit;

realizarea traficului de grupaj;

Formalitati si documente de expeditie

n Cererea de tonaj - in conditiile de livrare CFR si CIF, exportatorul transmite acest document firmei de expeditie internationala, pentru inchirierea sau retinerea de spatiu pe vas; acesta cuprinde: denumirea marfii, cantitatea, ambalajul, portul de destinatie, porturile de tranzit, conditia de livrare, etc..

n Ca raspuns, expeditorul remite transportatorului avizul de navlosire, care contine date referitoare la navlositor, armator, numele navei, anul constructiei, capacitate, pavilion, navlu, etc..

n In vederea intocmirii conosamentului conform contractului, se transmite expeditorului formularul numit nota comanda conosament.

n In cazul livrarilor CIF, firma remite expeditorului si cererea de asigurare, care serveste la incheierea contractului de asigurare cu o firma specializata.

Documentele de transport sunt inscrisuri (documente tipizate) prin care

vanzatorul face dovada expedierii sau preluarii spre expediere a marfii la o anumita

data si pentru o anume destinatie.

In functie de tipul transportului identificam urmatoarele documente :

conosament maritim (bill of lading), pentru transport maritim;

document de transport combinat, pentru transportul multimodal;

scrisoare de transport aerian fracht aerian (airway bill) , pentru transportul aerian;

- scrisoare de trasura feroviara tip CIM (railway bill) , pentru transportul feroviar;

scrisoare de transport rutier scrisoare de trasura tip CMR (way bill), pentru transportul rutier;

recipisa postala, pentru expedierea prin posta etc.

Aceste documente prezinta urmatoarele caracteristici comune:

reprezinta materializarea contractului de transport;

atesta primirea marfii la transport;

dovedesc expedierea marfurilor.

" Toate documentele de transport trebuie sa fie semnate, indicand numele

carausului. Ele pot fi semnate de caraua sau de un agent numit care actioneaza pentru si in contul carausului. Carausul poate fi: operatorul transportului multimodal, capitanul vasului sau agentul lui, armatorul sau agentul lui, seful garii de cale ferata, autoritatile postale etc. In cazul platii prin acreditiv documentar, CCIP prezinta pentru fiecare tip de document de transport cerintele de indeplinit pentru a fi acceptate de banci (daca prin acreditiv nu s-a precizat altfel)" ( G. Geambasu (cas. Hartescu), teza de doctorat: Surse alternative de finantare a operatiunilor de export-import, p.22 ).

Transportul maritim

Navlosirea - consta in operatiunea de prospectare a pietei navlurilor, de contactare a potentialilor armatori si de negociere a ofertelor de tonaj;

Inchirierea de spatiu pe o nava in vederea efectuarii transportului international de marfuri se realizeaza in baza unui contract de navlosire (charter party);

Navele sunt de doua tipuri:

- de linie (descriu curse regulate intre anumite porturi) ;

- tramp (itinerariul lor este stabilit in cadrul fiecarui contract) .

Pentru navele de linie, rolul contractului de navlosire este jucat de conosament.

Pentru navele tramp, pe langa conosament este necesar si un contract de navlosire, care imbraca una din formele:

contract pe calatorie (voyage charter) - presupune transportul unei cantitati de marfa, cu o nava armata si echipata de catre proprietar, in schimbul unui navlu;

contract pe timp (time charter) - se inchiriaza nava si serviciile echipajului pe o perioada determinata de timp, contra platii unei chirii (hire);

contract pe nava goala (bareboat charter) - navlositorul obtine din partea armatorului, pe o perioada de timp, posesia si controlul complet al navei inchiriate, in schimbul unei chirii.

Conosamentul (Bill of Lading) - este o adeverinta semnata de armator (sau de un imputernicit al sau) care certifica faptul ca s-a preluat spre transport o anumita cantitate de marfa, pentru o anumita destinatie; este un titlu de proprietate asupra marfii, o dovada a existentei si continutului contractului de transport.

Tipuri de conosamente

Dupa modul de transmitere a dreptului de proprietate:

n conosament nominativ (comandantul navei elibereaza marfa in portul de destinatie numai persoanei desemnate, iar transferul proprietatii asupra marfii nu se poate face decat prin cesiune de creanta);

n conosament la ordin (comandantul navei elibereaza marfa persoanei numite, sau, la ordinul acesteia, unei alte persoane desemnate prin andosarea conosamentului);

n conosament la purtator (nu este mentionat numele proprietarului, orice persoana care detine conosamentul poate intra in posesia marfii).

Dupa modul de incarcare a marfii:

n conosament primit pentru incarcare (este emis in conditiile aglomerarii portuare , cand marfa este depozitata in port in vederea imbarcarii);

n in momentul imbarcarii se transforma intr-un conosament incarcat la bord.

Dupa mentiuni:

n conosament curat (Clean B/L) - comandantul navei recunoaste primirea marfii spre transport in stare si conditie aparent bune;

n conosament cu rezerve - contine anumite mentiuni restrictive privind buna stare aparenta a marfii sau ambalajului .

Dupa modul de plata:

n conosament platit la incarcare (freight prepaid);

n conosament platit la descarcare (fright payable at destination).

Conosamentul pentru transport combinat (combined transport Bill of Lading, Multimodal Transport B/D ) acopera tot tranzitul, atat partea maritima, cat si transportul feroviar sau fluvial din punctul de expeditie al marfurilor, pana la portul de incarcare si din portul de descarcare pana la punctul final de destinatie al marfurilor, carausului principal revenindu-i raspunderea pentru marfuri imediat ce a primit marfa.

Conosamentul fractionat (Delivery Orders B/D) - este un tip aparte de conosament eliberat de companiile de navigatie la cererea destinatarilor ( comercianti care cumpara "en gross" si vand "en detail"- de regula) pentru cantitatile partiale cuprinse in conosamentul total.

Documentele de transport feroviar (Rail waybill)

Scrisoarea de trasura feroviara reprezinta "contractul de transport feroviar international, care se socoteste incheiat in momentul in care la calea ferata s-a primit marfa pentru transport, moment confirmat de stampila cu data a statiei de expeditie, aplicata pe scrisoarea de trasura" .( ( G. Geambasu (cas. Hartescu), teza de doctorat: Surse alternative de finantare a operatiunilor de export-import, p.28 ).

Scrisoarea de trasura internationala CIM circula in doua variante:

n pentru transportul marfurilor cu mica viteza;

n pentru transportul marfurilor cu mare viteza (aceasta e barata cu doua benzi rosii).

Scrisorile de trasura de tip CIM sunt insotite si de un buletin de francare in care se inscriu toate taxele de transport si accesorii care se cuvin cailor ferate care participa la transportul respectiv.

Scrisoarea de transport feroviar trebuie sa contina mentiuni obligatorii, cum ar fi: numele si adresa predatorului; denumirea statiei de predare; denumirea marfii; numele si adresa destinatarului; denumirea statiei de destinatie; greutatea marfii, numarul coletelor si descrierea ambalajului; numarul vagonului (pentru vagoanele particulare se mentioneaza si tara de origine a acestora); enumerarea documentelor care insotesc marfa; conditia de livrare; tarifele sau taxele pe care le preiau asupra lor predatorul si /sau destinatarul; stampila cu data a statiei de expeditie.

Scrisoarea de trasura feroviara CIM cuprinde urmatoarele file:

- originalul scrisorii de trasura (insoteste transportul si se elibereaza destinatarului odata cu marfa);

- foaia de expeditie ( cate o copie pentru fiecare cale ferata din tarile participante la transport; este oprita la statia de destinatie si serveste la decontarea transportului cu celelalte cai ferate);

- avizul si adeverinta de primire ( insotesc marfa pana la destinatie si atesta primirea marfii de catre destinatar);

- duplicatul scrisorii de trasura ( se elibereaza predatorului si constituie dovada expedierii marfurilor, a preluarii taxlor de transport total sau partial de catre acesta);

- copia scrisorii de trasura ( ramane la statia de expediere a marfii).

Documentele de transport rutier ( Waybill, Truk Bill of Lading)

Scrisoarea de transport rutier tip CMR "reprezinta dovada incheierii contractului de transport in traficul rutier international de marfuri "si face "dovada primirii marfurilor de catre transportator" (( G. Geambasu (cas. Hartescu), teza de doctorat: Surse alternative de finantare a operatiunilor de export-import, p.30 ).

Scrisoarea de trasura rutiera contine date asemanatoare cu cele ale scrisorii de trasura feroviara si face mentiunea ca transportul este supus regimului stabilit de CMR si nici unei alte reglementari contrare.

Acest document se intocmeste de catre expeditor in trei exemplare originale ( unul expeditorului, unul destinatarului si altul carausului) si se semneaza de catre acesta si de transportator.

Vehiculele rutiere pot circula si sub acoperirea carnetelor TIR , acestea indeplinind functia de document de evidenta si declaratie in vama si functia de garantie vamala pentru marfurile transportate ( nivelul maxim este de 50 000 USD/carnet).

Documente de transport aerian ( Air Waybill - AWB)

Scrisoarea de transport aerian ( Airway Bill) cunoscuta si sub denumirea de fracht aerian atesta incheierea contractului de transport international, primirea marfii in vederea transportului de catre compania de transport aerian si conditiile transportului.

Acest document cuprinde mentiuni asemanatoare datelor din scrisoarea de tarsura rutiera sau feroviara (CMR sau CIM) adaptate la specificul transportului aerian si se intocmeste in trei exemplare originale si mai multe copii:

primul exemplar original este semnat de expeditor si ramane la transportator; poarta mentiunea " pentru transportator";

al doilea exemplar este semnat de expeditor si transportator, insoteste marfa pana la destinatie si ramane la destinatar; poarta mentiunea "pentru destinatar";

al treilea exemplar este semnat de transportator dupa primirea marfii si poarta mentiunea "pentru expeditor".

O varianta a scrisorii de transport aerian este frachtul aerian consolidat sau scisoarea de transport aerian de casa (House Airway Bill - HAWB) care reflecta o metoda utilizata cu scopul reducerii cheltuielilor de transport prin gruparea mai multor expeditii care au aceeasi destinatie (tarifele IATA sunt descrescatoare de la o anumita cantitate pe masura cresterii greutatii coletelor).

2.1.4. Asigurarea bunurilor

" In contractul comercial sunt specificate responsabilitatile partilor privind asigurarea marfurilor in trafic international, drept urmare, cel in responsabilitatea caruia va fi obtinerea documentului de asigurare poate fi exportatorul sau importatorul. Acest aspect decurge din conditia de livrare asupra careia s-a convenit in contract". "Tipurile de riscuri pentru care se asigura marfa trebuie specificate pe certificatul de asigurare" ( G. Geambasu (cas. Hartescu), teza de doctorat: Surse alternative de finantare a operatiunilor de export-import, p.32 ).

Riscurile sunt definite ca "evenimente probabile care pot surveni pe parcursul transportului marfurilor si care pot avea ca urmare pierderea sau avarierea totala sau partiala atat a marfurilor cat si a mijloacelor de transport. Riscurile se impart in:

Documentele de asigurare folosite in comertul international sunt:

Certificatul de asigurare (Certificate of Insurance) este un document in care se dau detalii despre polita de asigurare si certifica/dovedeste existenta ei.

Un certificat de asigurare, de regula, cuprinde urmatoarele elemente: numele si semnatura companiei de asigurare; numele asiguratului; descrierea tipurilor de asigurare acoperite prin certificatul respectiv; suma asigurata scrisa in cifre si litere ; descrierea marfurilor asigurate; locul unde se solicita incasarea asigurarii, in caz de producere a riscurilor acoperite; semnatura asiguratorului; data emiterii.

Valoarea minima asigurata trebuie sa fie valoarea CIF sau CIP a marfurilor si, dupa caz, plus 10%" ( G. Geambasu (cas. Hartescu), teza de doctorat: Surse alternative de finantare a operatiunilor de export-import, p.34 ).

Valoarea asigurata poate varia intre 100% - 130% din valoarea facturata a marfurilor.

" Certificatul de asigurare trebuie sa contina descrierea riscurilor acoperite de asigurare. Asiguratul va plati asiguratorului o prima de asigurare in schimbul careia, asiguratorul isi asuma anumite riscuri si se obliga sa-l despagubeasca pe asigurat pentru daunele avute ca rezultat al producerii riscurilor asigurate"( G. Geambasu (cas. Hartescu), teza de doctorat: Surse alternative de finantare a operatiunilor de export-import, p.34 ).

Documentele de asigurare trebuie sa specifice data emiterii si perioada de asigurare (din momentul preluarii marfii de primul caraus si pana la preluarea acesteia de catre destinatar sau, in lipsa preluarii: 15 zile dupa sosirea marfurilor la destinatie, in cazul transporturilor terestre si aeriene; 60 zile dupa descarcarea marfurilor in port, pentru transportueile maritime).

Unele firme incheie cu firmele de asigurare un acord denumit open cover potrivit caruia pot completa singure certificate de asigurare care au rolul de arata ca marfurile sunt asigurate de la depozitul vanzatorului pana la depozitul cumparatorului.

Alte documente utilizate sunt:

Certificatul de origine - este un document care confirma natura, cantitatea , valoarea etc. a marfurilor exportate , locul si data fabricatiei si include o declaratie privind tara de origine.

Certificatul de circulatie a marfurilor de tip EUR este o varianta a certificatului de origine pentru Europa in baza caruia marfurile originare din tara noastra beneficiaza de facilitati vamale.

Certificatul de calitate (Quality Certificate) este un document emis de exportator care ii confirma importatorului ca la data expedierii marfii specificatiile si/sau calitatea unui anumit transport de marfuri corespunde prevederilor din contractul comercial international.

Certificatul de greutate ( Weight Certificate) este emis de exportator si solicitat de importator pentru a se asigura ca, la data expeditiei marfurilor, greutatea acestora corespunde cu cea din contractul comercial.

Lista de colete (Packing List) ofera o descriere detaliata a marfurilor si ambalajelor, inclusiv numerotarea si marcajele; este furnizat si completat de exportator.

Certificatul de sanatate (Health Certificate) este un document emis de catre autoritatile din domeniul sanatatii , autorizate in acest scop, din tara exportatorului care certifica faptul ca produsele agricole (alimentare) exportate corespund legislatiei in vigoare in tara exportatorului.

Certificatul de inspectie (inainte de expeditie) este un document emis de o firma specializata in inspectarea marfurilor destinate exportului. Certificatele de inspectie inainte de expeditie pot cuprinde: o declaratie de export,un proces verbal de inspectie si un proces verbal deinspectie curat.

Licenta de export/import reprezinta un document de politica comerciala a unui stat prin care se incurajeaza sau descurajeaza exporturile/importurile in functie de interesele statului respectiv in relatiile cu alte state sau grupari economice.

Carnetul ATA (A.T.A. Carnet) este un document vamal care permite importul temporar de marfuri fara plata taxelor vamale, fara depunerea unei garantii in vama si fara a completa documente vamale in alte tari.

Documentul administrativ unic ( Single Administrative Document - SAD) a fost introdus pe 1 ianuarie 1988 de Comisia Europeana - Uniunea Europeana cu scopul de a inlocui declaratiile de export si import si documentele de tranzit ale tarilor membre ale Uniunii Europene.

Vamuirea

Declaratia vamala de import (DVI) este documentul intocmit de catre comisionarul vamal prin care se prezinta documentele necesare vamuirii. Este insotita de un desfasurtor D.V.I. unde sunt prezentate detaliat bunurile importate, valoarea transportului pentru aceste bunuri separate, valoarea vamala a marfurilor si valoarea TVA.

Pe langa declaratia vamala, importatorul trebuie sa depuna la organele vamale si o serie de alte documente:

-factura;

-cerificat de origine;

-certificat de calitate si conformitate;

-packing list;

-certificat de inmatriculare si codul fiscal ale importatorului;

-declaratia privind valoare in vama.

Procedura vamala - reprezinta ansamblul formalitatilor pentru vamuirea marfurilor. Cuprinde printre altele , stabilirea regimului vamal la cre este supusa marfa si in baza caruia se stabilesc taxele ce urmeaza a fi platite precum si controalele ce vor fi efectuate. . Marfa ajunsa la importator se receptioneaza si se intocmeste o nota de intrare receptie (NIR) in baza declaratiei vamale.

2.2. Plata internationala vizeaza stabilirea mijloacelor si tehnicilior de plata

In prezent exista o serie de instrumente si tehnici de plata si decontare, cele mai frecvent utilizate modalitati de plata si decontare internationale fiind:

a) - plata in natura (fara numerar) - e prima modalitate de plata aparuta in istorie, cunoscuta sub numele de "troc" iar ponderea ei a scazut semnificativ in volumul total al platilor internationale fiind practicata, in special, in cadrul operatiunilor de contrapartida (compensatii, barter, lohn, buy-back);

b) - plata in numerar - se foloseste din ce in ce mai putin, este pe cale de disparitie;

c) - plata prin mijloace (instrumente) de plata : plata prin titluri de credit pe termen scurt sau efecte de comert presupune utilizarea unor instrumente specifice, consacrate de-a lungul timpului, cum ar fi :

n cecul

- este un ordin scris si neconditionat de plata dat de o persoana (tragator) unei alte persoane ( o banca) pentru a plati o suma unui beneficiar (exportatorul); poate fi utilizat in cazul unei sume mici (plata avansurilor, comisioanelor etc.); implica unele riscuri: riscul de cec fara resurse, risc de pierdere sau de furt, risc de schimb etc..

n cambia

este un inscris ce contine ordinul neconditionat dat de o persoana (tragatorul, exportatorul) altei persoane (trasul, importatorul) de a plati o anumita suma de bani unei terte persoane (beneficiarul, care poate fi tragatorul insusi, o terta persoana sau o banca) la un termen (scadenta) si intr-un anumit loc.

Pentru a fi un document valid din punct de vedere juridic, cambia trebuie intocmita respectand prevederile dreptului cambial privind elementele de fond si de forma; ea trebuie sa contina urmatoarele elemente:

- denumirea de cambie in limba in care este redactata;

- ordinul neconditionat de a plati o suma determinata de bani;

- indicarea termenului de plata (a scadentei);

- numele si adresa trasului;

- denumirea si adresa beneficiarului;

- locul efectuarii platii;

- data si locul emiterii;

- semnatura tragatorului.

Textul unei trate poate sa cuprinda si unele clauze, cum ar fi: "dupa aviz". "fara recurs", "fara protest" s.a.

Plata prin intermediul cambiei implica o serie de operatiuni cum ar fi:

- emiterea cambiei - prin raportul juridic generat, tragatorul se obliga fata de beneficiar sa-l determine pe tras sa plateasca suma inscrisa pe trata;

- acceptarea cambiei - trasul are ordin din partea tragatorului sa efectueze plata , dar devine obligat cambial numai in momentul in care accepta cambia.Acceptarea se scrie direct pe cambie prin mentiunea "acceptat" si iscalitura trasului;

- avalizarea cambiei - este o operatiune care apare in situatia in care tragatorul nu este sigur de solvabilitatea trasului, iar ca urmare, apeleaza la o garantie numita aval din partea unei terte persoane (o banca), care se inscrie sub semnatura pe una din partile cambiei;

- andosarea sau girarea cambiei - se realizeaza printr-o dispozitie scrisa pe cambie de beneficiar care ordona trasului sa achite suma inscrisa pe cambie unei alte persoane;

- scontarea - da posibilitatea posesorului cambiei sa obtina de la o banca comerciala, inainte de scadenta, suma inscrisa pe cambie , mai putin dobanda aferenta sumei inscrise din acel moment si pana la scadenta si valoarea de scont drept comision al bancii;

rescontarea - este operatia prin care banca comerciala preschimba cambia in bani la banca centrala, iar banca centrala percepe pentru aceasta taxa oficiala a scontului;

forfetarea - consta in vinderea cambiei, indiferent de scadenta , unei institutii financiare specializate, alta decat bancile comerciale, care, contra unei taxe de forfetare (superioara taxei de scont) preia riscul de neplata.

- plata cambiei - se face la scadenta sau in urmatoarele doua zile lucratoare , la domiciliul trasului sau al persoanei desemnate de acesta, in favoarea beneficiarului cambiei;

regresul - este operatiunea prin intermediul careia beneficiarul are dreptul de a actiona impotriva tragatorului si a celorlalti semnatari ai documentului la scadenta , daca trasul refuza plata, acceptarea totala sau partiala sau daca intervine falimentul trasului sau al tragatorului;

- "este un inscris prin care o persoana fizica sau juridica - emitent (importatorul/ debitorul) - se obliga sa plateasca o suma de bani, la un anumit termen sau la prezentare, unei alte persoane - beneficiar ( exportatorul/ creditorul) " ( G. Geambasu (cas. Hartescu), teza de doctorat: Surse alternative de finantare a operatiunilor de export-import, p.45 ). - sau unui tert indicat de acesta.

Biletul la ordin trebuie sa contina urmatoarele elemente pentru a fi valid din punct de vedere juridic:

denumirea titlului;

promisiunea deplata, pura, simpla, neconditionata a unei sume de bani;

scadenta;

locul unde urmeaza sa se faca plata;

numele si adresa beneficiarului;

data si locu;l emiterii;

semnatura emitentului, autografa.

Atat cambia, cat si biletrul la ordin au urmatoarele functii : instrument de plata, instrument de credit, mijloc de schi mb si instrument de garantare.

ordinul de plata

- este un inscris prin care o persoana numita ordonator (importator) da un ordin bancii sale sa plateasca la scadenta o suma oarecare in favoarea altei persoane numite beneficiar (exportator). Ordinul de plata este putin folosit in comertul international si se recomanda pentru plata si incasarea avansurilor, comisioanelor etc.;

d) - plata prin intermediul unor modalitati de plata complexe

- incasoo - Incasso documentar si incasso simplu sunt plati documentare, in sensul ca prin vehicularea documentelor de catre banci, importatorul efectueaza plata nu contra marfa, ci contra documentelor comerciale - factura, documente de transport, de proprietate - care atesta livrarea marfii conform conditiilor contractului, sau documentelor financiare - cambii, bilet la ordin, cec, chitante, etc - utilizate pentru a obtine sume de bani. Incasso consta in ordinul dat de exportator bancii sale de a incasa contravaloarea unei tranzactii comerciale si de a o vira in contul sau contra unui set de documente negociat initial. In aceasta operatiune bancile implicate nu isi asuma nici un risc comercial, singura lor responsabilitate constand in manipularea setului de documente.

acreditivul documentar - Creditul documentar sau acreditivul documentar este un document emis de o banca (emitenta) din ordinul unui client al sau , ordonatorul (importatorul) prin care banca se angajeaza sa plateasca suma inscrisa in acreditiv beneficiarului (exportatorul) daca acesta a facut dovada , prin documente, ca si-a indeplinit obligatiile contractuale (a livrat marfa).

Platile prin acreditive se efectueaza conform Publicatiei nr.500 a C.C.I. de la Paris din 1993: "Regulile si uzantele uniforme privind acreditivele documentare".

Capitolul 3. Contractele de comert international

3.1. Formarea contractelor de comert international

Inaintea intrarii intr-o tranzactie comerciala internationala partile trebuie sa ia in considerare cadrul politic, juridic si economic in care se desfasoara viitoarea tranzactie.

Orice tranzactie comerciala presupune existenta unui vanzator/prestator de servicii si a unui cumparator / beneficiar de servicii precum si a urmatoarelor elemente :

De aceea atat formarea contractului cat si executarea acestuia prezinta o deosebita importanta pentru desfasurarea comertului international in conditii optime.

O mare psrte din contractele de comert international se incheieie prin corespondenta, generand in multe cazuri probleme deosebite cum ar fi aparitia unor evenimente neprevazute in intervalul cuprins dintre momentul emiterii ofertei si acela al exprimarii acceptarii(ex. moartea sau incapacitatea uneia din parti) , posibila revocare a ofertei sau a acceptarii si eventualitatea unei rezolvari pozitive a acestei probleme.

Formarea contractelor externe se realizeaza printr-o serie de activitati pregatitoare care au rolul de a preintampina riscurile unor operatiuni intamplatoare, ocazionale si presupun anumite etape :

a) Studierea pietei externe

b) Publicitatea comerciala

c) Alegerea partenerului extern

d) Contactarea partenerului extern

a) Studierea pietei externe - constituie o actiune complexa de studiere a conditiilor concrete de comercializare si vizeaza urmatoarele obiective:

. cuantificarea si evolutia cererii si a ofertei;

. pregatirea documentatiei necesare in vederea promovarii exporturilor;

. orientarea productiei, a serviciilor spre marfurile, sortimentele, categoriile solicitate

Activitatea de prospectarea pietei se poate realiza prin metode de cercetare directa (culegerea informatiilor la "prima mana") si prin metode de cercetare indirecta (preluarea informatiilor necesare din surse de cercetare care deja le-au colectat). Sursele de informare trebuie sa fie corecte, operative, prompte si sa furnizeze informatii cu privire la preferintele cumparatorilor, preturi, taxe vamale, probleme fiscale si valutare, restrictiile la import.

b) Publicitatea comerciala - urmeaza alegerii pietei externe si se realizeaza printr-o serie de metode si mijloace folosite in scopul cunoasterii anumitor marfuri / servicii de catre potentialii clienti si sensibilizarii acestora fata de ele astfel incat sa-i determine sa cumpere.

Publicitatea se realizeaza sub mai multe forme, cele mai utilizate fiind:

-publicitatea prin presa;

scrisoarea publicitara;

catalogul de export;

brosura, prospectul, plinatul;

afisul;

mijloace mass-media: televiziunea, radioul, cinematograful;

targuri si expozitii internationale.

c) Alegerea partenerului extern

Alegerea partenerului implica lamurirea unor aspecte:

nationalitatea societatii comerciale, (regim juridic, apartenenta unui stat, sistem juridic);

conditia juridica a societatii (tipul de societate, legalitatea constituirii);

obiectul statutar al activitatii, strans legat de capacitatea de exercitiu.

Atunci cand intreprinderile producatoare nu exporta direct (comertul mondial se desfasoara cel mai frecvent astfel) apeleaza la firme specializate (case de comert, firme). Acestea pot fi universale, specializate, firme en-gross, firme cu amanuntul.

d). Contactarea partenerului extern

Legatura cu partenerul extern se poate stabili prin intermediul contactelor directe ( prin corespondenta, schimburi de scrisori, fax, email) sau a contactelor indirecte (prin intermediari , cei mai des intalniti fiind agentii si comisionarii).

Dupa identificarea partenerului extern urmeaza faza dialogurilor precontractuale, partile implicate urmarind eliminarea divergentelor si concretizarea intelegerilor intr-un contract.

Demersurile precontractuale pot imbraca urmatoarele forme:

a) demersurile exploratorii - care se concretizeaza in activitati de prospectare, investigare si informare cu privire la conjuctura existenta pe pietele externe pentru ca exportatorul si respectiv importatorul sa poata actiona in cunostinta de cauza cu privire la operatiunea comerciala pe care doresc sau urmaresc sa o incheie. Astfel, cercetarea de marketing ii permite sa obtina date orientative si de prognoza privind raportul dintre cerere si oferta. Investigarea unei piete straine se poate derula simultan cu o campanie publicitara;

b) initierea dialogului contractual - poate fi propusa de oricare dintre cei interesati sa contracteze (exportator, importator, intermediari etc.) dar intotodeauna negocierile au un caracter facultativ, ele fiind ca o conditie prealabila incheierii contractului.

Daca initiativa dialogului contractual apartine exportatorului, atunci acesta lanseaza o oferta publicitara la care destinatarul va raspunde sau nu printr-o cerere de oferta; daca initiativa apartine importatorului, acesta va emite in toate cazurile o cerere de oferta directa adresata exportatorului dintr-o tara straina.

Oferta publicitara si cerea de oferta pregatesc terenul pentru negocieri . Ambele au caracter facultativ, nu constituie manifestari de vointa obligatorii pentru raportul juridic contractual. Daca totusi s-au produs, ele pot fi oricand retrase, de catre emitent, fara a suporta consecinte juridice;

c) desfasuararea dialogului contractual are ca obiectiv formarea vointei juridice comune partilor si se realizeaza de regula prin tratative prealabile (negocieri) intre ele care au ca punct de sprijin si de referinta, oferta ferma si comanda.

Oferta ferma (cazul in care propunerea de contractare apartine exportatorului ) si comanda (in cazul in care propunerea vine din partea importatorului) constituie mijloacele necesare pentru realizarea cerintelor esentiale, necesare pentru formarea consimtamantului partenerilor contractuali de a se obliga juridiceste reciproc. Aceasta se poate realiza prin: comunicare, concesie, compromis, negocieri, argumentatie, obiectiuni.

Contractul reprezinta un acord de vointa iar momentul realizarii acestuia marcheaza incheierea contractului care, in practica internationala reflecta una din urmatoarele situatii:

. incheirea contractului intre prezenti, cand partenerii se afla la aceeasi data si in acelasi loc, iar contractul se considera incheiat in momentul semnarii lui.

In cazul contractului incheiat prin telefon se considera ca partile au fost prezente, acordul lor de vointa intervine simultan, aplicandu-se regulile de la incheierea contractului intre prezenti;

. incheierea contractului intre absenti, cand partile care incheie contractul se afla in tari diferite.

3.4. Continutul contractului

Contractul de vanzare-cumparare in comertul international este actul juridic prin care partile vanzator si cumparator, avand sediile in state diferite, se obliga primul sa transfere proprietatea unui bun iar cel de al doilea sa achite pretul convenit.

Contractul de vanzare-cumparare internationala constituie principalul instrument juridic prin care se desfasoara comertul international. Pe langa forma clasica el cunoaste si forme noi, moderne. De aceea, acest tip de contract poate fi considerat 'universal' deoarece schimburile comerciale internationale au cunoscut o dezvoltare fara precedent, prin intermendiul vanzarii asigurandu-se circulatia marfurilor de la producator la consumator in cadrul relatiilor comerciale internationale.

Contractul de vanzare-cumparare internationala este caracterizat de doua elemente: - existenta unui element de extraneitate (cele care prezinta o semnificatie sau sunt de o natura deosebita cum ar fi sediul partilor, miscarea obiectelor vandute, locul incheierii contractului, locul predarii lucrului vandut)

si caracterul comercial (faptul ca in joc sunt interese legate strict de comertul international).

Contractul international trebuie sa contina o serie de clauze care sa rezolve toate aspectele juridice, economice si practice, fiind astfel un instrument rentabil care satisface cerintele comertului international.

Principalele clauze ale unui contract extern sunt determinate de natura obiectului ceea ce face ca stipularea precisa si ferma a calitatii produselor si a raspunderii in caz de nerespectare sa fie de o importanta deosebita.

Contractul contine in principal un numar de reguli stabilite in comun prin care sunt fixate elemente juridice si economice:

1. Identificarea partilor

2. Obiectul contractului

3. Durata

4. Pretulul si modalitatile de plata

5. Garantiile pentru calitatea marfii livrate

6. Conditiile pentru ambalaj, marcare, etichetare, expediere si transport

7. Clauze asiguratorii corespunzatoare

Mai pot fi stipulate si alte clauze, cum ar fi:

clauza privind determinarea dreptului aplicabil;

clauza compromisorie;

clauze referitoare la plata despagubirilor, clauza penala;

exonerarea de raspundere;

clauza privind rezerva de proprietate;

clauza privind solutionarea litigiilor.

Contractele tip si conditiile generale de livrare constituie un procedeu des utilizat intrunind preferintele multor participanti la schimburile comerciale internationale deoarece formeaza un cadru juridic ce faciliteaza prefigurarea clauzelor contractuale intr-un minim de timp pentru realizarea operatiunilor comerciale.

Se regasesc in legislatiile statelor sub denumirea de condition generale, general conditions ori standard terms, condizioni generali.

Se regasesc de asemenea intocmite de organizatii profesionale ale comerciantilor sau federatiei exportatorilor.

Contracte speciale: Contractul de mandat comercial, Contractul de comision, Contractul de agency, Contractul de consignatie, Contractul de report ,Contractul de cont curent , Contractul de gaj comercial, Contractul de factoring, Contractul de forfaiting, Contractul de leasing ,Contractul de lease-back , Contractul de licenta de brevet inventie , Contractul de transfer know-how, Contractul de concesiune, Contractul de franchising, Contractul de depozit ,Contractul de navlosire, Contractul de transfer de tehnologie, Contractul de consulting si engineering, Contractul de reexport, Contractul de lohn .

Capitolul 4.

STUDIU DE CAZ :

Contractarea si derularea unei operatiuni de export-import intre firma Axus Mundi S.R.L. din Romania si firmele Select Automotive si Auto Cloppenburg GmbH Trier din Germania

4.1. Prezentarea succinta a activitatii firmei Axus Mundi S.R.L. :

Firma « Axus Mundi » S.R.L. a fost infiintata in anul 2005 avand ca (obiect de activitate) activitate principala :

" Comert cu amanuntul in magazine nespecializate, cu vanzare predominanta de produse nealimentare - 4719 ".

In anul 2006 si-a extins activitatea cu :

" Activitati de inchiriere si leasing cu autoturisme si autovehicule rutiere usoare - 7711 ",

iar in anul 2008 a adaugat la acestea activitatile :

"Transporturi rutiere de marfuri - 4941 ",

" Intermedieri in comertul cu masini, echipamente industriale, nave si avioane - 4614 " si

"Comert cu ridicata nespecializat ; IMPORT-EXPORT - 4690

Contractarea si derularea operatiunii de vanzare - cumparare :

Decizia firmei Axus Mundi de a cumpara un autoturism nou fabricat in Germania

Orice tranzactie comerciala este precedata, de regula, de o serie de actiuni intreprinse atat de ofertant cat si de destinatarul ofertei cu scopul de a cunoaste conditiile concrete ale viitorului contract comercial. Prin urmare, firma Axus Mundi a recurs la studierea pietei autoturismelor din Germania prin intermediul internetului, a solicitat oferte din partea mai multor firme specializate in vanzarea autoturismelor noi si in urma studierii acestor oferte s-a decis sa achizitioneze un autoturism de la firma Auto Cloppenburg GmbH Trier.

Pentru aceasta a solicitat o noua oferta din partea firmei Select Automotive , dealer autorizat al firmei Auto Cloppenburg GmbH Trier. A urmat o serie de negocieri atat prin intermediul postei electronice, cat si telefonic, actiuni prin care firma Axus Mundi s-a decis asupra marcii de autoturism - BMW 320i coupe, a realizat configurarea virtuala a masinii, s-a interesat de modalitatile de achizitionare si de plata.

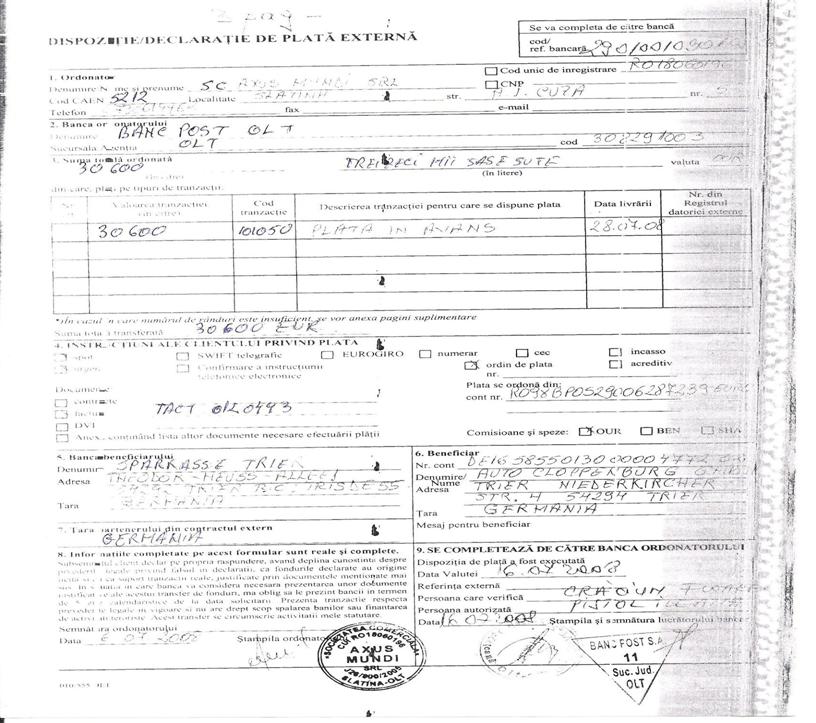

In urma negocierilor firma Select Automotive a trimis firmei Axus Mundi factura proforma prin e-mail. Existand concordanta intre oferta si acceptare, firma Axus Mundi a platit avansul pentru achizitionarea autoturismului. Avansul a reprezentat 10% din valoarea autoturismului si s-a efectuat cu Dispozitie/ Declaratie de plata externa , banca platitorului fiind BancPost (Romania) , iar a beneficiarului fiind Volksbank Trier (Germania).

Select Automotive a inaintat comanda firmei Auto Cloppenburg GmbH Trier, urmand ca aceasta sa fabrice autoturismul configurat si sa-l livreze la data stabilita.

A fost emisa apoi factura comerciala care s-a achitat cu plata la livrare prin Dispozitie/ Declaratie de plata externa, firma Axus Mundi utilizand pentru aceasta propriile resurse financiare, direct din cont (prin cont deschis).

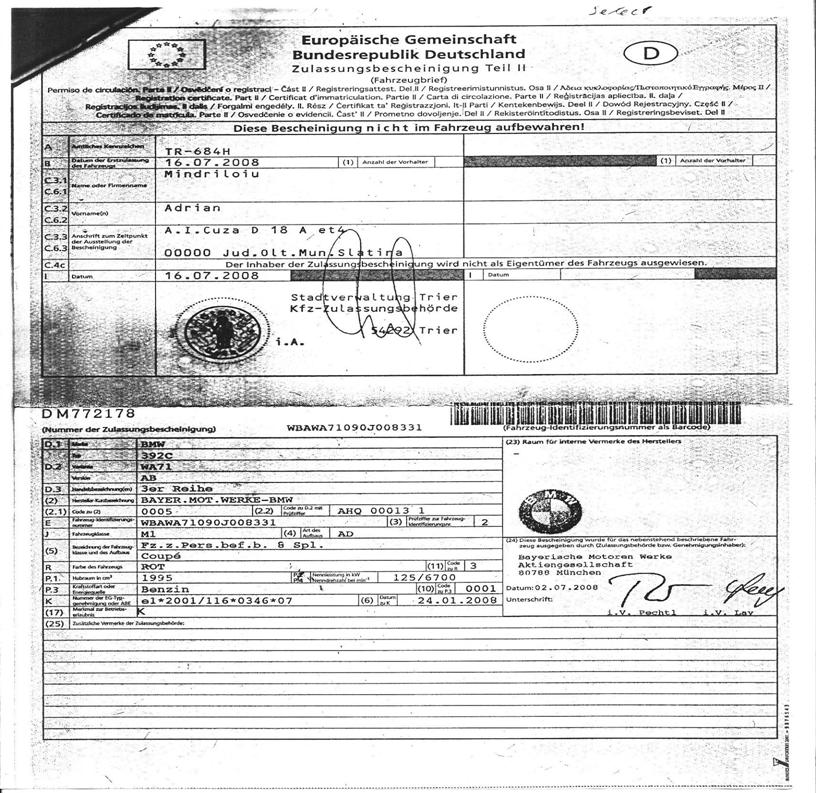

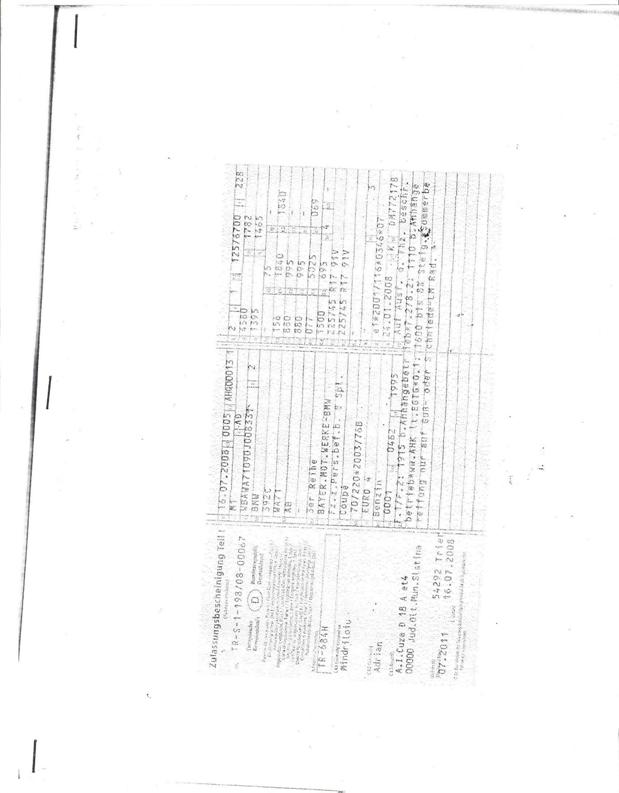

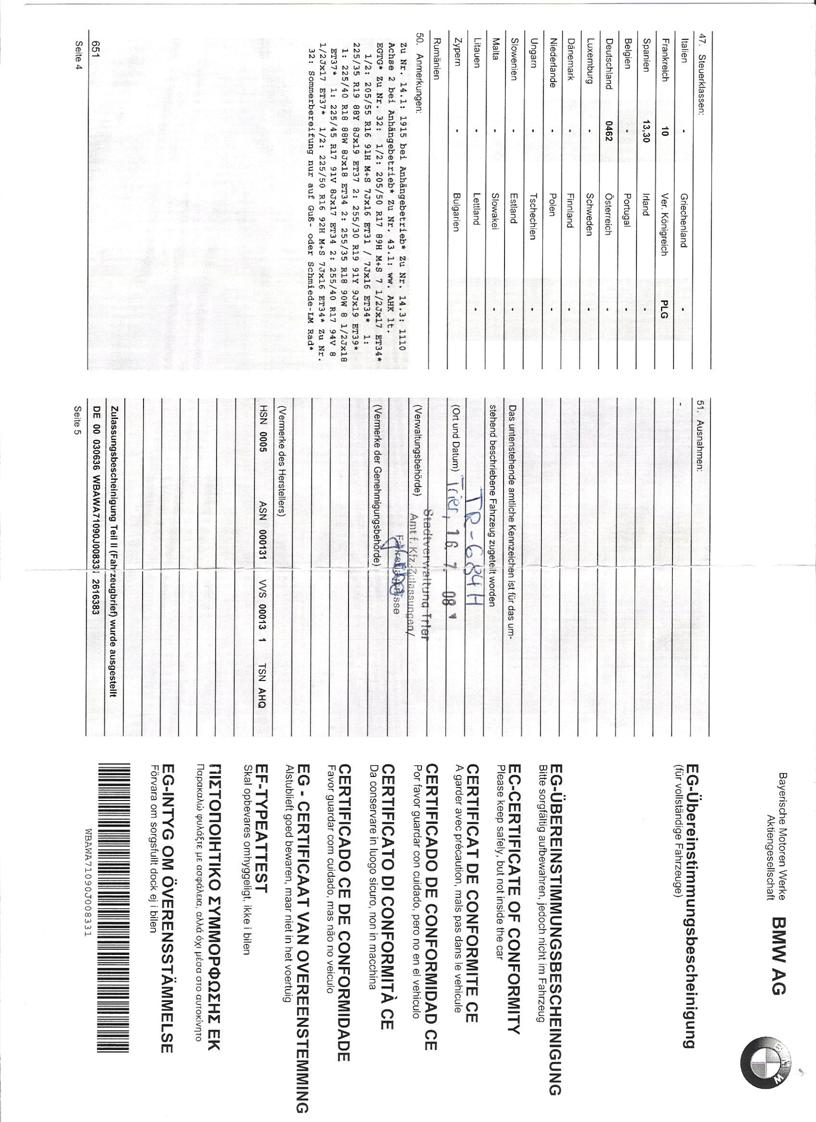

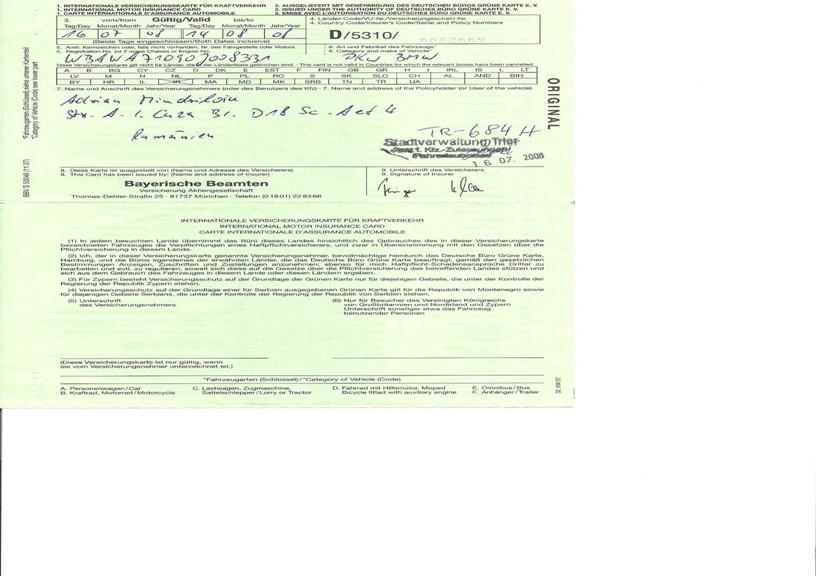

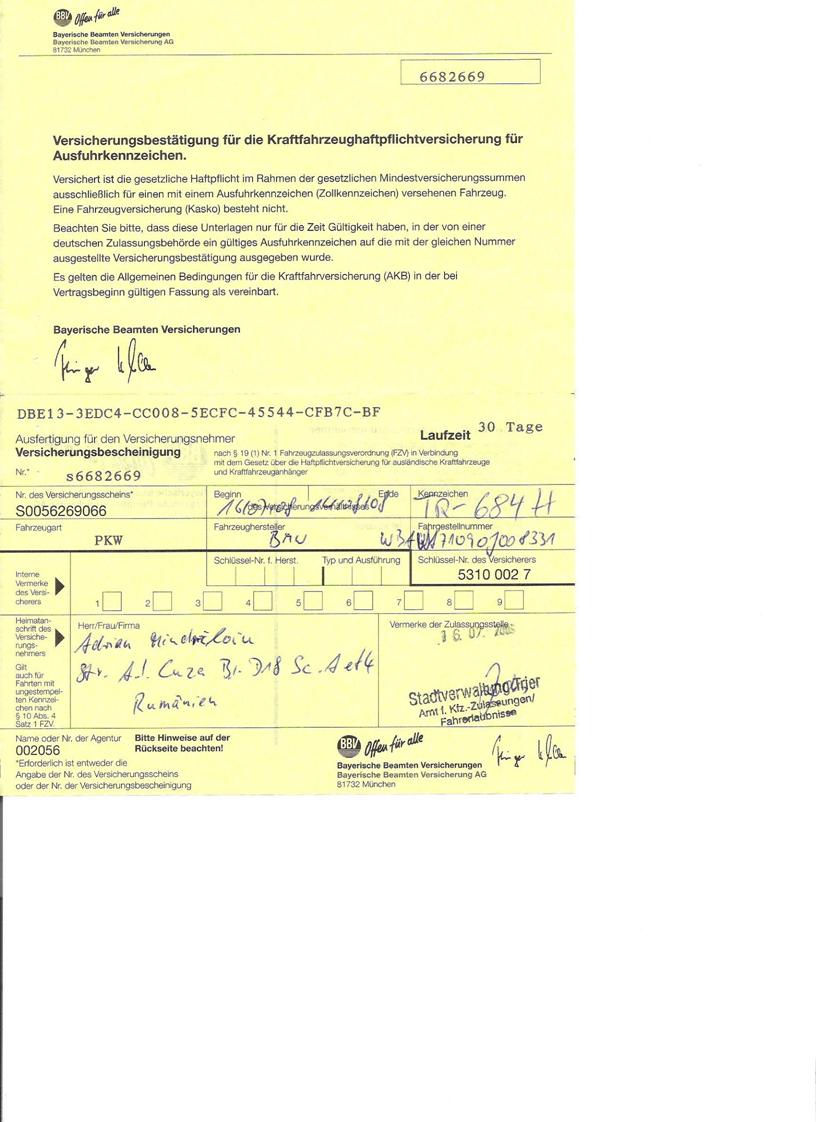

La data stabilita, Mindriloiu Adrian, reprezentantul firmei Axus Mundi S.R.L., s-a deplasat in Germania la sediul firmei AutoCloppenburg GmbH Trier unde a avut loc predarea-primirea ( livrarea) autoturismului insotit de documentele necesare (factura, cartea de identitate, certificatul de inmatriculare provizorie, polita de asigurare obligatorie, certificat de conformitate), transferandu-se astfel asupra cumparatorului dreptul de proprietate si asumarea riscurilor care decurg de aici.

Din acest moment operatiunea de vanzare-cumparare s-a incheiat.

4.3. Situatia problematica:

4.4. Solutii / sarcini de lucru:

1. Motivarea optiunii pentru piata germana de autoturisme, in general si pentru firma Auto Cloppenburg GmbH, in special

Piata auto este una din pietele care au cunoscut o accentuata dezvoltare in ultimul timp ca urmare a cresterii semnificative a cererii pentru obiectul acesteia. Oferta este foarte bogata si diversificata si, ca atare, decizia de a achizitiona o marca sau alta de autoturisme este dificil de luat. Oferta autohtona fiind restransa la modelele Logan a determinat orientarea cumparatorului spre modele straine, iar faptul ca firma mai detine doua autoturisme de fabricatie germana a avut o influenta majora deoarece in activitatea de exploatare a acestora s-au dovedit a fi cele mai rezistente, cu consumul cel mai adecvat comparativ cu celelalte autoturisme din parcul auto al firmei (care provin dintr-o alta tara decat Germania).

Facilitatile oferite de internet au facut ca pietele auto straine sa poata fi studiate si comparate rapid in vederea deciderii asupra uneia dintre ele.

Faptul ca autoturismul poate fi configurat de catre cumparator precum si faptul ca livrarea se face la pret de producator, chiar daca se realizeaza prin dealer autorizat, a cantarit enorm in luarea deciziei.

Si factorii psihologici au avut importanta lor deoarece modalitatile de comunicare , chiar daca la inceput nu au fost face-to-face ci telefonic sau prin e-mail, stilul de abordare a problemei, de negociere au facut ca operatiunea sa se deruleze fara divergente majore de opinie, partenerul extern cunoscand foarte bine contextul economic, social si politic al tarii noastre.

2. Explicarea modalitatii de plata alese

Modalitatea de plata a fost si ea un aspect important de care importatorul a tinut cont, astfel, plata s-a derulat in doua transe :

- prima transa - plata in avans a 10% din valoarea autoturismului ar fi constituit , in caz de neonorare a comenzii, o pierdere relativ mica comparativ cu plata in avans a valorii integrale a autoturismului, iar faptul ca toate operatiunile se desfoara prin banca, plata facandu-se direct din cont, au adus un plus de incredere in partenerul strain.;

- a doua transa a fost negociata pentru achitarea valorii facturii in momentul livrarii autoturismului - firma avand timp suficient pentru a-si trimite reprezentanti in Germania care sa verifica existenta reala a firmelor implicate precum si stadiul comenzii efectuate.

Ambele operatiuni s-au efectuat prin plata direct din cont utilizand Dispozitia/Declaratia de plata externa.

3. Identificarea riscurilor implicate de aceasta tranzactie si a masurilor de contracarare a acestora.

Tranzactia efectuata a implicat riscuri majore din partea cumparatorului ( importatorul) si riscuri ceva mai mici din partea vanzatorului ( exportatorul). Cumparatorul nu a avut certitudinea onorarii comenzii pana in momentul livrarii si astfel ar fi putut pierde cel putin avansul de 10% platit. Un alt risc asumat de catre cumparator a fost acela al preluarii directe a autoturismului ca alternativa la apelarea la serviciile unei firme specializate. Contracararea acestui risc s-a efectuat prin incheierea documentelor de asigurare auto obligatorie.

Riscul pe care si l-a asumat vanzatorul a fost neridicarea de catre cumparator a obiectului contractului si ca atare, incarcarea stocului precum si recuperarea intarziata a costului de productie, solicitarea a 10% in avans fiind perceputa ca o masura de asigurare pentru vanzator.

4. Identificarea si argumentarea avantajelor si dezavantajelor generate de aceasta tranzactie.

Aceasta tranzactie internationala a avut avantaje si dezavantaje pentru ambele parti implicate. Astfel,

- pentru vanzator:

Avantaje:

patrunderea pe piata din Romania, tranzactia constituind o premiera pentru firma germana Select Automotive iar, ca urmare,

posibilitatea de extindere a activitatii si pe piata din Romania prin incheierea unui contract de comision cu firma Axus Mundi;

cresterea cifrei de afaceri.

Dezavantajele sunt minore in comparatie cu avantajele, unul dintre acestea fiind concurenta acerba care se manifesta la momemtul respectiv pe piata auto din Romania.

- pentru cumparator:

Avantajele principale sunt urmatoarele:

Extinderea si diversificarea activitatii prin incheierea contractului de comision cu firma Select Automotive din Germania;

Cresterea cifrei de afaceri ca urmare a desfasurarii acestei noi activitati;

Dezavantajele sunt nesemnificative.

Bibliografie

Bran, P., Costica, I., Economica activitatii financiare si monetare internationale

Bran, P., Costica, I., Relatii financiare si monetare internationale,

Cristea, S., Stoica, C-F., Drept comercial

Dragan, G., Fundamentele comertului international

Florescu, A., P., D., Pirvu, L-N., Contractele de comert international, Universul Juridic, Bucuresti, 2007

Gheorghe, S., Sistemul platilor interbancare: concepte, instrumente, procedee, transferuri si plati, riscuri, securitatea operatiunilor, www.biblioteca-digitala.ase.ro/

Hartescu, G., curs: Finantare, plati, garantii in comertul international, IBR, Bucuresti, 2008

Mihai, I., Mihai, T-I., Trade finance. Finantarea comertului, Editura Economica, Bucuresti, 2002

Mosteanu, T.(coord. st.), Geambasu (cas. Hartescu), G., Surse alternative de finantare a operatiunilor de export-import ( teza de doctorat), Bucuresti, 2005, www.biblioteca.ase.ro/resurse/resurse electronice/

Patriche, D., Stanescu, I., Grigorescu, M., Felea M., Toma, S., Popescu, N., Bazele comertului"

Popa, I., Tranzactii comerciale internationale, Editura Economica, Bucuresti, 1997

Toma, S., Popescu, N., Fele M., Bazele comertului. Teste si studii de caz, www.biblioteca-digitala.ase.ro/

Anexe:

Anexa 1

Conditii generale

Anexa 2

Documente de oferta

Anexa 3

Factura proforma

Anexa 4

Factura comerciala

Anexa 5

Dispozitie / Declaratie de plata externa

Anexa 6

Documente de asigurare

Anexa 7

Documente de identificare a autoturismului

Anexa1

Anexa 2

Anexa 2.1. - 30.04.2008

Anexa 2.2

Anexa 2.3.

Anexa 3

Anexa 4

Anexa 6 - 01 octombrie

Anexa 5

Anexa 6

Anexa 7