|

PROTECTIA CONCURENTEI ECONOMICE

1. Rolul protectiei concurentei economice in Uniunea Europeana

Politica de protectie a concurentei economice are in centrul preocuparilor promovarea intereselor cumparatorilor in paralel cu asigurarea cadrului economic care sa permita introducerea progresului tehnic ca principal instrument prin care sa se asigure cresterea eficientei economice si sociale si intarirea capacitatii competitive a agentilor economici.

Cetatenii Uniunii Europene sunt beneficiarii aplicarii prevederilor in materia protejarii concurentei economice atat in calitate de consumatori cat si de platitori de impozite si taxe. Astfel, in calitate de consumatori rezultatele aplicarii acestor prevederi se reflect a in:

reducerea unor tarife (de ex. telecomunicatii);

accesul mai larg la transportul aerian;

posibilitatea de a cumpara un autoturism dintr-o tara membra a Uniunii Europene unde preturile sunt mai reduse;

diversificarea ofertei pe piata bunurilor de larg consum, paralel cu reducerea preturilor pentru consumatorul final.

Obiectivul reglementarilor adoptate si al institutiilor care le aplica il constituie mentinerea si dezvoltarea unei concurente eficiente care, in plan economic, sa conduca la:

accelerarea procesului de inovare;

reducerea costurilor de productie;

cresterea eficientei economice.

In consecinta, prin protejarea concurentei economice oferta de produse si servicii devine mai atractiva, atat din perspectiva calitatii si a diversitatii, dar si a pretului.

Consolidarea competitivitatii agentilor economici permite promovarea unei politici coerente si realiste in domeniul angajarii fortei de munca, ca factor principal de asigurare a coeziunii sociale.

Aplicarea regulilor de protectie a concurentei in domeniul transporturilor, telecomunicatiilor si energiei a contribuit, in spatiul Uniunii Europene, la consolidarea firmelor din aceste domenii si la propagarea efectelor favorabile atat asupra domeniilor conexe, cat si, direct, asupra consumatorilor si beneficiarilor directi.

Concurenta acerba de pe piata determina firmele din spatiul Uniunii Europene sa lupte pentru cresterea competitivitatii si a eficientei economice, ceea ce conduce la consolidarea puterii industriale si comerciale a acestei organizatii, pentru a face fata concurentei principalilor sai competitori si a asigura succesul firmelor europene pe piata mondiala.

Succesul politicilor de promovare a concurentei economice nu este determinat numai de activitatea institutiilor

competente in materie, atat la nivel national, cat si comunitar, dar si de implicarea activa a consumatorilor, in principal, prin intermediul organizatiilor specifice prin furnizarea de informatii reale privind functionarea pietelor, in special, in domeniul bunurilor de larg consum.

Informatiile furnizate de consumatori si de organizatiile acestora permit institutiilor abilitate sa declanseze investigatii cu privire la practicile care denatureaza mediul concurential.

La nivelul Uniunii Europene se consolideaza tot mai mult convingerea ca aplicarea unei politici riguroase in materia concurentei economice este cea mai buna modalitate de a garanta libertatea economica.

Anexele 4.1 - 4.9 sintetizeaza aspecte teoretice specifice raportului dintre concurenta si piata.

2. Procesul de concentrare economica in lume

2.1. Evolutia procesului de fuziuni-achizitii

In secolul XX fuziunile si achizitiile au fost motivate, in principal, prin:

cautarea economiilor de scara;

dorinta de a imuniza grupul constituit impotriva influentelor conjuncturale;

securitatea surselor de aprovizionare.

Sfarsitul secolului XX si inceputul secolului XXI este dominat de ceea ce se numeste compania mondiala (world company). Fuziunea este un fenomen specific capitalismului, iar dupa 1997 concentrarile de intreprinderi prezinta unele trasaturi specifice cum sunt:

termenul scurt in care se realizeaza marile operatiuni;

nivelul inalt al sumelor angajate;

dimensiunea deosebita a noilor firme.

In prezent, acest tip de operatiuni pare a raspunde mai degraba unei alte logici economice: restructurare - in scopul imbunatatirii marjei unitare.

Pot fi diferentiate mai multe tipuri de fuziuni, fiecare dintre ele avand motivatii economice diferite, dupa cum reiese si din tabelul nr.

La modul general, conditiile financiare si anume, diferenta de valorizare determina modul de desfasurare a operatiunilor de fuziune.

Astfel, o intreprindere care in mod evident este cotata sub valoarea sa este o tinta potentiala, iar o intreprindere subevaluata poate fi achizitionata de o alta supraevaluata.

In literatura de specialitate, in functie de metodologia de cercetare se ajunge la concluzii diferite ca nuanta privind evolutia procesului de fuziune incepand cu sfarsitul secolului XIX. Astfel, pentru grupul de cercetare reunit in Institutul de la Kiel[1] s-au inregistrat 5 "valuri' de fuziuni determinate mai ales de reactiile managerilor in fata schimbarilor.

Aplicand metode econometrice, un alt colectiv de cercetare[2] identifica un numar de 10 valuri de fuziuni; de remarcat ca acesti autori au identificat 5 "mari valuri' de fuziuni, similar opiniilor cercetatorilor de la Kiel.

Periodizarea fenomenului reprezentat de fuziuni este redata in tabelul nr. 4.2.

Procesul de concentrare capata valente deosebite in domeniul serviciilor financiare.

Atingerea taliei (marimii/masei) critice este, adesea, o motivatie majora a operatiunilor de fuziune si achizitii bancare, deoarece reprezinta:

Tabelul nr.

Tipuri de fuziuni

|

Tipuri/semnificatia |

Motivatia economica |

|

- Orizontale: reunirea unor intreprinderi de pe aceeasi piata |

ØRealizarea economiilor de scara prin reducerea costurilor Øunitare de productie; ØCucerirea unei pozitii pe piata; ØReducerea intensitatii concurentei, eventual pana la constituirea unui oligopol sau a unui monopol; ØLargirea gamei de produse; ØDifuzarea informatiei. |

|

- Verticale: integrarea in acelasi grup de activitati dependente una de alta (furnizor-client) |

ØSecurizarea surselor de aprovizionare; ØControlul distributiei produselor; ØReducerea costurilor in cazul in care stapanirea etapelor suplimentare este mai putin costisitoare decat daca se apeleaza la subcontractanti. |

|

- Conglomerate: integrarea unor activitati care initial nu aveau legatura unele cu altele |

ØDorinta de a se proteja fata de influentele conjuncturale; ØO mai mare eficacitate a tehnicilor de gestiune; ØPot prefigura o schimbare strategica a domeniului; ØRentabilitatea capitalurilor utilizate. |

Tabelul nr. 4.2.

Etapele procesului de concentrare economica

|

Perioada |

Caracteristici |

|

- Sfarsitul sec. XIX - inceputul sec. XX |

ØDomina operatiunile orizontale; ØSe formeaza marile trusturi generate de revolutia industriala; ØApar primele legislatii antitrust. |

|

- Pana in anul 1929 |

ØDomina operatiunile verticale si de tip conglomerat pentru a eluda masurile Øanticoncentrari; ØSe constituie cateva oligopoluri; ØIn plan bursier sunt favorizate schimburile de actiuni mai degraba decat preluarile. |

|

|

ØRevin in forta operatiunile orizontale determinate de achizitia de tehnologii; ØSe adopta noi masuri antitrust sau se inaspresc cele existente; ØDiversificarea constituirii de conglomerate, in special, prin schimb de actiuni in contextul supraevaluarii pietelor. |

|

- A doua jumatate a anilor '80 |

ØMai scurt ca durata; ØMai vizibil in Europa, determinat in principal de constituirea pietei unice; ØLocalizat in special in industriile tehnologice; ØBazat pe operatiuni orizontale si verticale; ØMultiplicarea operatiunilor ostile; ØConglomeratele devenite subevaluate au facut obiectul restructurarii, apoi au fost divizate; |

Tabelul nr. 4.2. continuare

|

Perioada |

Caracteristici |

|

|

Ø Achizitorii considerau, in cele mai multe cazuri, ca suma partilor anumitor conglomerate valoreaza mai mult decat estimarea bursiera a intregului grup. |

|

- Incepand cu anul 2000 |

Ø Influenta conjugata a globalizarii si a dereglementarii, in special, deschiderea spre concurenta a monopolurilor din domeniul serviciilor publice in Uniunea Europeana; Ø Numeroase operatiuni orizontale internationale; Ø Euforie pe plan bursier - schimbul de actiuni este depasit de platile in cash. Ø incepand cu semestrul I al anului 2001 operatiunile de fuziuni achizitii au urmarit atingerea unei marimi critice, o crestere a cifrei de afaceri pe fondul diferentei dintre societatile bazate pe noi tehnologii si cele clasice; se exploatau posibilitatile de crestere oferite de efectul de levier; Ø In anul 2003 epoca fuziunilor bazate pe schimbul de actiuni iese de pe scena istoriei. Domina operatiunile de lip orizontal cu motivatie mai puternica in plan economic decat in cel financiar. Se inregistreaza, de asemenea, separarea activitatilor nestrategice, ceea ce demonstreaza vointa de divizare a conglomeratelor constituite in perioadele precedente. |

o necesitate industriala pentru structurile mici;

un argument strategic pentru marile grupuri bancare.

2.2. Amploarea si dificultatile fenomenului in deceniul al 9-lea al secolului XX

Amploarea acestui fenomen se explica, in principal, prin: factori macroeconomici si financiari, modificarea raportului de forte intre manageri si actionari, dezvoltarea pietelor emergente.

■ Factorii macroeconomici si financiari, care au exercitat o influenta asupra fenomenului de fuziuni si achizitii:

rata de crestere a PIB, exprimat in preturi comparabile - in perioadele de crestere economica, piata fuziunilor si achizitiilor este cea mai animata, intreprinderile urmaresc sa-si sporeasca partea de piata. In perioadele cand conjunctura economica este nefavorabila, operatiunile de fuziuni-achizitii permit reducerea costurilor de productie;

evolutia indicelui bursier - piata fuziunilor si achizitiilor este mai dinamica in perioadele de crestere de la bursa, situatie pentru care s-au formulat mai multe explicatii (anticiparea unei cresteri viitoare a beneficiilor, posibilitatea de a beneficia de un mod de finantare suplimentar);

rata de penetrare - exprima dinamismul concurentei straine pe piata nationala si se stabileste ca raport intre nivelul importului si consumul final. O crestere a acestei rate determina firmele nationale sa se regrupeze pentru a-si apara pozitiile pe plan national si pentru a concura, la randul lor, firmele straine pe piata lor nationala. Rolul acestui factor a crescut dupa aplicarea Tratatului de la Roma;

dinamismul anumitor sectoare - urmare a unei faze de crestere sau a faptului ca intreprinderile trebuie sa faca fata masurilor de deschidere spre concurenta.

In general, combinatia acestor factori justifica, intr-o anumita masura, valurile de fuziuni si achizitii din tarile capitaliste dezvoltate.

Modificarea raportului de forte dintre manageri si actionari - echipelor manageriale li s-au impus de catre actionari criterii de rentabilitate din ce in ce mai ridicate. Astfel, in acest deceniu, in ciuda crizei economice dintre anii 1991-1995, marile companii capitaliste au reusit o reducere a costurilor superioara altor perioade. Asistam la o "recentrare' a firmelor asupra domeniului de baza al activitatii lor, fapt care explica, in parte, accentuarea fenomenului de crestere externa in acelasi domeniu. Sporirea dimensiunii firmei este insotita de importante economii de scara: sub presiunea pietelor financiare anuntarea oricarei fuziuni devine suspecta in ochii investitorilor, daca nu este insotita de o reducere semnificativa a costurilor.

Una din consecintele cele mai importante o reprezinta reducerea locurilor de munca: astfel, fuziunea dintre Deutsche Bank si BankersTrust prevedea, la momentul anuntului, suprimarea a 5.500 locuri de munca, iar cea dintre Zeneca si Astra, reducerea cu 13% a numarului de angajati. Regula pentru astfel de firme se profileaza foarte clar: o structura de personal cat mai redusa posibil, apelul la subcontractare si concentrarea pe creare de valoare in activitatile pe care le pastreaza. Aceasta corespunde viziunii pe care Jaques Attali o exprima intr-un articol aparut in Paris-Match in 10 decembrie 1998: in douazeci de ani nu vor mai fi decat patru sau cinci firme mondiale intr-un sector de activitate; milioane de mici intreprinderi vor exista provizoriu, avand rolul de subcontractanti pentru acesti giganti[3].

Dezvoltarea pietelor emergente, aparitia monedei unice europene si corolarul sau - crearea unei piete unice la scara continentului european constituie un alt set de factori de influenta. In acest caz, o revolutie in plan geografic antreneaza revizuirea, in totalitate, a organizarii si strategiei intreprinderilor.

Analizand[4] acest fenomen in Franta, pentru perioada 1959-1992, Armand Derthy distinge doua etape, cu caracteristici distincte:

- in care s-au format marile grupuri industriale franceze, stimulate in special de legislatia fiscala. Statul a intervenit, fie intr-o maniera directa si punctuala (sectorul bancar, industria chimica, santierele navale si siderurgia), fie de o maniera indirecta si difuza (prin legislatie si recomandarile aferente celui de-al cincilea si de-al saselea plan). Ca tip de operatiuni, cea mai mare pondere o detin acordurile orizontale (aproape 50%), acordurilor verticale si celor de tip conglomerat revenindu-le cate un sfert din totalul operatiunilor. In 12% din operatiunile efectuate pe piata franceza au intervenit intreprinderi straine - acest grad redus al operatiunilor transfrontaliere exprima dorinta intreprinderilor franceze de a se regrupa mai intai pe piata interna, cu scopul de a atinge acea dimensiune care sa le pregateasca pentru piata unica;

- in care numarul operatiunilor si ponderea in PIB ating nivele record - 1800, respectiv 10%. Continua sa predomine operatiunile de tip orizontal (peste 2/3 din totalul restructurarilor), corespunzand procesului de re-orientare a intreprinderilor asupra domeniului de baza al activitatii lor. Operatiunile transfrontaliere ating 41,7% din numarul total al operatiunilor dar, ca valoare, detin 49% in anul 1992, fata de 30% in anul 1985.

In cadrul acestei etape, perioada 1973-1985 corespunde unei faze de consolidare in care, la inceput, a avut loc integrarea firmelor absorbite, iar la sfarsitul perioadei, are loc restructurarea prin cesiunea activitatilor conexe.

Desi procesul de concentrare economica are un caracter dinamic si actual, dificultatile nu ocolesc acest domeniu.

In anul 1997, J.P. Morgan a studiat 22 de fuziuni efectuate in ultimii 12 ani, concluzionand la modul ca o treime din marile fuziuni au reprezentat un esec, deoarece 14 dintre fuziuni au condus la crearea de valoare pentru actionari, in timp ce 8 dintre ele au reprezentat o pierdere de valoare. In ultima categorie se numara ABB, Novartis, Axa-UAP, Suez-Lyonnaise, iar in cea de a doua grupa se regasesc Lyonnaise-Drumez, Krupp-Hoesch, BHS-Habitat, Lucas-Varity.

Conform studiilor realizate de cele mai mari cabinete de consultanta 50-60% dintre marile fuziuni nu au condus la rezultatele scontate. Unele proiecte de fuziune anuntate au fost abandonate, iar rezultatele altora au aparut cu doi sau trei ani mai tarziu decat erau asteptate.

Cauzele cele mai evidente ale esecurilor si dificultatilor sunt considerate:

Sinergia avuta in vedere intre doua tipuri de activitati nu este suficienta pentru a asigura succesul operatiunii de fuziune - este cazul fuziunilor-achizitii intre chimie si farmacie, automobile si aparare, banca si societate de asigurare si, mai recent, intre telecomunicatii si industria vizualului.

Diferentele culturale si manageriale care pot deveni ireconciliabile - un caz cu putere de exemplu il constituie operatiunea de fuziune intre Crysler si Daimler-Benz. S-a evidentiat, in primul rand, diferenta in ce priveste nivelul de remunerare a artizanilor acestui proiect - Robert Eaton, patronul lui Crysler (16 mii. $ in 1997) si omologul sau de la Daimler-Benz, Jurgen Schremoo (2,5 mii. $ in aceeasi perioada), fapt care exprima conceptii opuse privind managementul si motivatia conducatorilor. Un alt aspect il reprezinta structura si rolul actionariatului. Firmele mondiale au un actionariat prestigios, avand o multitudine de actionari institutionali, care, in cea mai mare parte, reprezinta fonduri de pensii anglo-saxone. Acestea au ca preocupare principala impunerea unei viziuni pe termen scurt si mediu asupra performantelor financiare si a strategiei firmei. Aceasta diversitate a actionariatului confera echipei manageriale o putere quasi-absoluta complementar cu statutul lor, cel mai adesea, de mari actionari ai firmei pe care o conduc. In lumea anglo-saxona s-au institutionalizat reguli de transparenta care garanteaza actionarilor un minim de informatii si de posibilitati de contrapondere in raport cu actiunile echipei manageriale, stadiu care este inca un deziderat pentru Europa.

Unele fuziuni anuntate au esuat la scurt timp, datorita ostilitatii consiliilor de administratie - in domeniul chimiei, la o luna dupa anuntarea operatiunii de fuziune intre Clariant si Ciba Specialites, administratorii au decis ca fuziunea afecteaza performantele. Alte abandonuri spectaculoase ale unor proiecte de alianta s-au inregistrat in anul 1998 in domeniul farmaceutic (Smithkline Beecham - American Home Products, Smithkline Beecham/Glaxo-Wellcome, American Home Products - Monsanto) si in cel al energiei (Shell-Texaco). Diferentele culturale intre americani si suedezi s-au manifestat de la inceput si au stat la originea esecului aliantei intre Pharmacia-Upjohn.

■ Interventia directa sau indirecta a autoritatilor competente in materie de reglementare a concurentei - alianta avuta in vedere intre Wolters - Kluwer si Reed - Elsevier a esuat in fata conditiilor puse de catre Bruxelles. In SUA, fuziunea spectaculoasa programata in 1994 intre Bell Atlantic si TCI nu a avut loc datorita evolutiei legislatiei americane in domeniu.

Pozitia statului

Statul se afla in fata unui conflict de interese: pe de o parte, incercand sa atraga investitiile firmelor mondiale, cauta sa creeze un mediu cat mai atractiv posibil, in special pe plan fiscal si social, iar pe de alta parte, in scopul atenuarii puterii de monopol a acestor grupuri, isi intareste legislatia in materia protectiei concurentei economice. Cazul Microsoft constituie un exemplu. Dezvoltarea Microsoft in SUA si in lume a constituit un motor al cresterii economice si al crearii de noi locuri de munca in industria informatica. Succesul sau, considerat periculos, a constituit punctul de pornire al actiunii guvernului american.

2.3. Caracteristicile procesului de fuziuni-achizitii in deceniul al 9-lea al sec. XX

Operatiunile de fuziune si achizitii au fost abordate prioritar, pana in 1985, de catre firmele din Statele Unite si Marea Britanie. Dupa acest an, datorita desfasurarii unui amplu proces de restructurare, acest tip de operatiuni a fost abordat si de firmele din alte tari dezvoltate si chiar din tari in curs de dezvoltare. Pana in anul 1985,'peste 213 din operatiunile de fuziune - achizitie inregistrate pe plan mondial au fost realizate de firme americane si britanice.

Incepand cu anul 1986 acest fenomen se accentueaza[5] actorii principali fiind localizati in SUA si Marea Britanie, dar si in Japonia, Germania, Franta, Italia, Spania si Canada.

Transformarile social-politice inregistrate in lume au facut ca si tarile in curs de dezvoltare sa fie cuprinse in a-cest proces, reprezentand noi piete care se deschid si trebuie cucerite.

Factorii care stimuleaza acest proces la nivel macroeconomic sunt localizati in special in aria de manifestare a progresului tehnic. Astfel, progresele tehnologice inregistrate in domeniul telecomunicatiilor si a tehnologiei informatiei au stimulat fluxurile internationale de capital si au permis un mai mare grad de libertate pentru firme in localizarea productiei sau a retelelor comerciale.

Incepand cu anul 1985, in tarile dezvoltate s-a conturat un proces de liberalizare si inovare pe pietele financiare prin care firmelor le-au devenit accesibile noi modalitati de finantare caracterizate prin varietate si suplete care le-au permis dezvoltarea unei strategii de crestere in plan international, in special sub forma ofertelor publice de cumparare.

Progresele in plan tehnologic si expansiunea curentului liberal in economie si politica promovat initial de SUA si Marea Britanie si apoi in toate tarile dezvoltate, s-au materializat in procesele de dereglementare si privatizare in special in sectorul serviciilor - banci, societati de asigurare, telecomunicatii.

Incepand cu anii '80 ai secolului trecut, cea mai mare parte a tarilor lumii au abolit o serie de obstacole in calea investitiilor internationale - simplificarea procedurilor, renuntarea la anumite interdictii etc.

La cele de mai sus se adauga o revigorare a proceselor de integrare economica in plan regional, in paralel cu intensificarea legaturilor intre marile zone economice, in special intre America de Nord si Europa. In acest sens, un studiu elaborat in Franta[6] evidentiaza faptul ca la sfarsitul secolului XX, tarile puternic dezvoltate si-au amplificat relatiile, inregistrandu-se o crestere mai mare, in termeni de ritm de crestere, dinspre Europa de Vest spre America de Nord, conform datelor din tabelul nr. 4.3.

Din perspectiva microeconomica, procesul de fuziune si achizitii este considerat modalitatea principala de penetrare a pietelor straine, deoarece permite:

eludarea barierelor tarifare sau netarifare;

apropierea de clientul-tinta prin adaptarea produselor la cerintele locale si asigurarea prestarilor de servicii specifice;

Tabelul nr. 4.3.

Evolutia schimburilor economice intre zonele lumii

- miliarde dolari -

|

|

|

|

|

|||

|

valori |

|

valori |

|

valori |

|

|

|

Intra - America de Nord |

|

|

|

|

|

|

|

Intra Europa |

|

|

|

|

|

|

|

America de Nord spre Europa |

|

|

|

|

|

|

|

Europa spre America de Nord |

|

|

|

|

|

|

|

Altii |

|

|

|

|

|

|

|

Total |

|

|

|

|

|

|

atingerea dimensiunii critice care sa-i poata conferi o pozitie concurentiala favorabila pe plan mondial.

Marile grupuri economice din Uniunea Europeana au fost preocupate, in ultimul deceniu al secolului XX, de atingerea unei dimensiuni europene apeland mai ales la operatiunile de fuziuni si achizitii.

In plan teoretic[7] sunt identificate trei modalitati de abordare, in raport cu situatia fiecarui grup, astfel:

grupurile mai putin internationalizate actioneaza prioritar pentru consolidarea pozitiei pe piata europeana;

grupurile foarte internationalizate, dar plasate pe o pozitie secundara in raport cu concurentii straini, cauta sa atinga o dimensiune critica;

grupurile cu o dimensiune suficienta, deja implantate in Europa utilizeaza aceste procese ca mijloace pentru rationalizarea structurii activelor.

Procesul de fuziuni-achizitii a cunoscut o incetinire la inceputul ultimului deceniu al secolului XX datorata mediului macroeconomic defavorabil.

Semnalul a venit din SUA, pe fondul incetinirii cresterii economice si s-a propagat in Japonia si Europa. Dupa doi ani de recul a acestui proces, in 1993-1994 procesul de fuziuni-achizitii isi regaseste dinamismul in stransa legatura cu avantul economic inregistrat de tarile industrializate si ameliorarea situatiei financiare a intreprinderilor. Perioada de dificultate in plan economic a obligat firmele sa procedeze la restructurari industriale si financiare, dar si sa-si re-gandeasca strategia de crestere in plan extern.

Incepand cu anul 1995, piata mondiala a fuziunilor si achizitiilor a crescut constant, atingand in anii urmatori progrese considerabile. Pentru aceasta perioada, semnificativ nu este numarul acestor operatiuni, ci mai ales volumul. Acest fapt este evidentiat intr-un studiu elaborat de KPMG Corporate Finance , conform caruia in anul 2000 numarul operatiunilor de fuziuni-achizitii a fost cu aproximativ 10% mai mare decat in anul 1995, in timp ce valoarea acestora a fost de peste 6 ori mai mare, conform tabelului urmator.

Tabelul nr. 4.4.

Piata fuziuni-achizitii in perioada 1995-2000

|

|

|

|

|

|

|

|

|

Numar operatiuni |

|

|

|

|

|

|

|

Valoare (mii. dolari) |

|

|

|

|

|

|

Operatiunile de fuziuni-achizitii sunt predominante in sectorul industriei si in cel financiar. La nivel european, in anul 2000, se pot evidentia operatiuni de fuziuni-achizitii in industria echipamentelor militare, asigurari, noile tehno-

Tabelul nr. 4.5.

Cele mai importante 10 operatiuni de fuziuni-achizitii in anul 2000

|

Firma tinta |

Firma achizitoare |

|||||

|

Denumire |

Tara |

Sector |

Denumire |

Tara |

Sector |

Suma (mld.USD) |

|

Mannesmann AG |

Germania |

Telecomunicatii |

Vodafone Airtouch Pic |

Marea Britanie |

Telecomunicatii |

|

|

Orange Pic |

Marea Britanie |

Telecomunicatii |

France Telecom SA |

Franta |

Telecomunicatii |

|

|

Chine Mobile Corn. Corp. |

China |

Telecomunicatii |

China Mobile Ltd. |

Hong Kong |

Telecomunicatii |

|

|

Atlantic Richfied Co |

SUA |

Petrol si gaz |

BP Amoco Pic |

Marea Britanie |

Petrol si gaz |

|

|

Seagram Co Ltd |

Canada |

Media si comunicatii |

Vivendi SA |

Franta |

Holding |

|

|

Bestfoods |

SUA |

Agroalimentar |

Unilever Pic |

Marea Britanie |

Holding |

|

|

E-Plus Mobilfunk GmbH |

Germania |

Telecomunicatii |

Koninkhjke KPN NV |

Olanda |

Servicii postale |

|

|

Alhied Zurich Pic |

Marea Britanie |

Holding (asigurari) |

Zurich Alliend AG |

Elvetia |

Holding (asigurari) |

|

|

CWC Consumer Co |

Marea Britanie |

Cablu operator |

Ntl Inc |

SUA |

Cablu operator |

|

|

CCF |

Franta |

Bancar |

HSBC Holding Pic |

Marea Britanie |

Bancar |

|

Sursa: KPMG Corporale Finance, Le marche des fusions et acquisitions transfrontaliere, 2000

logii si servicii asociate acestora. La nivel mondial, in anul 2000, cele mai importante astfel de operatiuni sunt redate in tabelul nr. 4.5.

Domeniile de activitate care se apreciaza[9] ca vor cunoaste o crestere puternica si vor fi terenuri propice pentru operatiunile de fuziuni-achizitii sunt:

Informatii si comunicatii, precum si serviciile asociate, unde se inregistreaza mari batalii pentru impartirea pietei. Progresele din acest sector au efect de antrenare asupra sectorului informatica/electronica;

Biotehnologia, in special utilizarea in scopuri terapeutice a cunostintelor privind genomul uman - productia acestor noi medicamente fiind o piata cu un potential deosebit;

Ecoindustria (colectarea, tratarea si valorificarea deseurilor) - protectia mediului fiind in centrul preocuparilor atat a organizatiilor internationale, cat si a autoritatilor nationale;

Banci si asigurari - sector in care continua miscarile de restructurare globale.

2.4. Tipologia fuziunilor si achizitiilor

Prin operatiunile de fuziune se realizeaza, pe termen scurt, o imbunatatire a eficientei-cost datorita eliminarii structurilor redundante.

Existenta mai multor tipuri de fuziuni este determinata de caracteristicile sectorului de activitate in care se manifesta si de obiectivele initiatorilor. Intr-o alta perspectiva, fuziunile pot fi grupate in patru categorii, fiecare avand atasat un semn algebric.

Fuziunile carora li se poate asigura semnul "-' nu sunt specifice domeniilor in care capacitatile de productie sunt superioare cererii la nivel mondial. In urma procesului de fuziuni-achizitii, prin diminuarea ofertei sunt sustinute preturile. Aceasta strategie este dificil de sustinut pe termen lung datorita celorlalti competitori din ramura si concurentei de substitutie.

Ilustrativ in acest sens este, in domeniul aviatie' fuziunea dintre Boeing si McDonnell Douglas.

Fuziunile carora li se ataseaza semnul "x' sunt specifice sectoarelor unde datorita specificului tehnologiei, reunirea fortelor se concretizeaza intr-o structura in care procesul de creare de valoare este potentat. Acest tip de fuziuni sunt reprezentative pentru sectorul agroalimentar (achizitionarea de catre firma Coca-Cola a firmei Cadbury Schweppes) si automobilistic (Renault-Nissan). In aceste cazuri, succesul operatiunii depinde de capacitatea de a depasi reticentele firmei achizitionate.

Fuziunile carora li se ataseaza semnul "+' reunesc dinamici de dezvoltare complementare prin instituirea unei conduceri comune, care conduce la aparitia unui grup coerent in domeniile respective.

Fuziunile care pot fi considerate reprezentate de semnul algebric ":' se bazeaza pe investitii in cercetare si dezvoltare, logistica si dezvoltare industriala care se regasesc in sporirea volumului de activitate. Obiectivele urmarite se localizeaza in sfera impartirii cheltuielilor si in elaborarea de strategii comune in materie de inovare, dar si in plan comercial.

2.5. Scheme posibile de realizare a concentrarilor economice

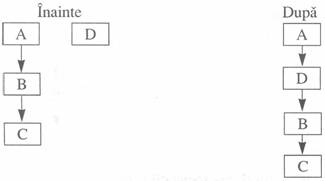

Considerand patru societati comerciale (A, B, C si D) pot fi puse in evidenta schemele posibile de realizare a concentrarilor economice in cadrul a doua operatiuni principale - fuziunea si aportul partial de active.

In cazul fuziunii, ca operatiune principala, societatile comerciale respective sunt presupuse a se situa pe urmatoarele pozitii:

A, societatea absorbanta,

B, societatea absorbita,

C, asociata societatii absorbite,

D, societate terta vizata de o operatiune ulterioara.

In cadrul operatiunii de fuziune se poate proceda la:

societatea A emite titluri in favoarea societatii C,

societatea D este susceptibila sa emita titluri in cadrul aporturilor ulterioare pe care le va face,

activele societatii B sunt preluate de societatea A.

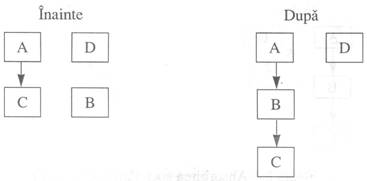

Cele de mai sus sunt reprezentate schematic in figura 1.

Figura 1 - Operatiunea de fuziune

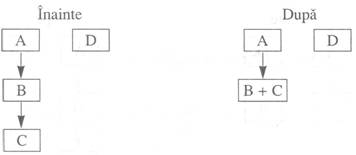

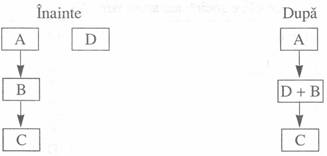

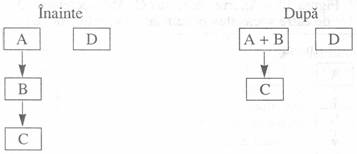

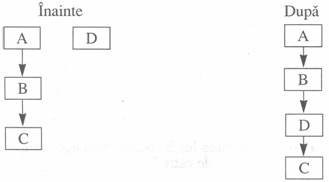

In acelasi timp se pot identifica operatiunile care afecteaza, dupa caz, societatea absorbanta (A) si societatea asociata societatii absorbante (C), conform figurii urmatoare:

|

Operatiuni vizand societatea absorbanta (A) aport al societatii absorbante (A) la o societate (D) a activelor lui B (primite de A la absorbtia lui B) absorbirea societatii absorbante (A) de catre societatea D |

|

Operatiuni vizand societatea asociata societatii absorbante (C) aport de titluri ale societatii A catre societatea D efectuat de societatea C absorbtia societatii (C) asociata lui A, de catre D |

|

|

Figura 2 - Operatiuni secundare fuziunii

Societatea absorbanta (A) poate proceda la cedarea catre societatea D a activelor care au apartinut societatii B obtinand in schimb titluri ale societatii D. Aceasta operatiune este prezentata in figura 3.

Figura 3 - Societatea absorbanta constituie aport la societatea D

O alta operatiune posibila, secundara fuziunii, poate fi absorbtia societatii absorbante (A) de catre o alta societate (D), situatie redata in figura 4.

Figura 4 - Absorbtia societatii absorbante

Titlurile societatii A detinute de societatea C sunt substituite de titlurile societatii D.

Societatea (C), asociata societatii absorbante (A), poate sa constituie ca aport la societatea D, titlurile societatii A primite in schimbul titlurilor lui B, detinute initial de societatea C, conform figurii 5.

Figura 5 - Cedarea titlurilor societatii absorbante

De asemenea, societatea C - asociata societatii absorbante A - poate face obiectul unei operatiuni de absorbtie din partea unei alte societati (D), asa cum se prezinta in figura 6.

Figura 6 - Absorbtia societatii asociate societatii absorbante

In cazul in care operatiunea principala este aportul partial de active, nu fuziunea, derularea acestei operatiuni este redata in figura

Figura 7 - Aportul partial de active

Societatile prezente in schema 7 au urmatorul statut:

A, societatea aportoare;

b, societatea beneficiara;

c, societatea ale carei titluri fac obiectul unui aport;

D, societatea terta participanta la o operatiune ulterioara.

Initial, societatea A detine titluri ale societatii c; aportul consta din titluri c cu care societatea A remunereaza societatea b pentru titlurile emise de aceasta in favoarea sa.

Operatiunile secundare posibile unei operatiuni de a-port partial de active sunt:

absorbtia societatii c (societatea aportata) de catre b (societatea beneficiara a aportului) - figura 8;

absorbtia lui c (societatea aportata) de catre D - figura 9;

absorbtia lui b, societatea beneficiara a aporturilor, de catre societatea D - figura 10;

absorbtia lui b (societatea beneficiara a aporturilor), de catre A (societatea aportoare) - figura 11;

aportul de titluri b de catre A (societatea aportoare) catre D - figura 12;

aportul de titluri c de catre societatea b (societatea beneficiara a aporturilor) in favoarea lui D - figura 13;

absorbtia lui A (societatea aportoare) de catre D - figura 14.

Figura 8 - Absorbirea societatii aportate (C) de catre societatea beneficiara a aporturilor (B)

Figura 9 - Absorbirea societatii aportate (C) de catre D

Figura 10 - Absorbirea lui B (beneficiara aporturilor) de catre D

Figura 11 - Absorbtia lui B (societatea beneficiara a aporturilor) de catre societatea aportoare (A)

Figura 12 - Aportul de titluri B catre societatea D de catre societatea aportoare (A)

Figura 13 - Aportul de titluri C catre societatea D de catre societatea beneficiara a aporturilor (B)

Figura 14 - Absorbtia societatii aportoare (A) de catre D

Jom Kleincrt ct Henning Klodt (2002), "Causes and consequcnccs of Merger Waves', Kiel Working Paper nr. 1092.

John T. Barkoulas, Cristopher F. Braum si Atreza Chaurabort}' (2001), "Waves and Persistcnce in Merger and Acquisition Activity', Economic Letters, nr. 70. *

Armand Derthy, Fusions-acquisitions: A qucllcs logiques obeissent-elles? Problcmes cconomiques, no. 2618, mai 1999, p. 17. «

Volumul tranzactiilor de acest tip crescand de la 186 miliarde dolari in 1990, la 766 miliarde dolari in 1999, respectiv 1143 miliarde dolari in 2000.

Fuziunile si achizitiile in Franta si din lume (1997-1999), elaborat de Universitatea de stiinte sociale din Toulouse si de Institutul agronomic mediteraneean din Montpellier. ,