|

CUPRINS

Capitolul I- Prezentarea generala a intreprinderii S.C. MONTAJ S.A.

1.1 Scurt istoric.

1.2Obiectul de activitate.

1.3Resursele intreprinderii.

1.3.1. Resurse financiare.

1.3.2. Resurse umane.

1.3.3. Resurse materiale.

1.4.Caracterizarea economico-financiara a activitatilor intreprinderii.

1.5.Analiza indicatorilor bazei tehnico-materiale.

2.1.Macromediul intreprinderii si influenta factorilor acestuia asupra activitatii

intreprinderii.

2.2.Micromediul intreprinderii si influenta componentelor acestuia asupra

activitatii intreprinderii.

2.3.Relatia intreprindere - piata.

2.4.Obiectivele economice ale intreprinderii in conditii concurentiale.

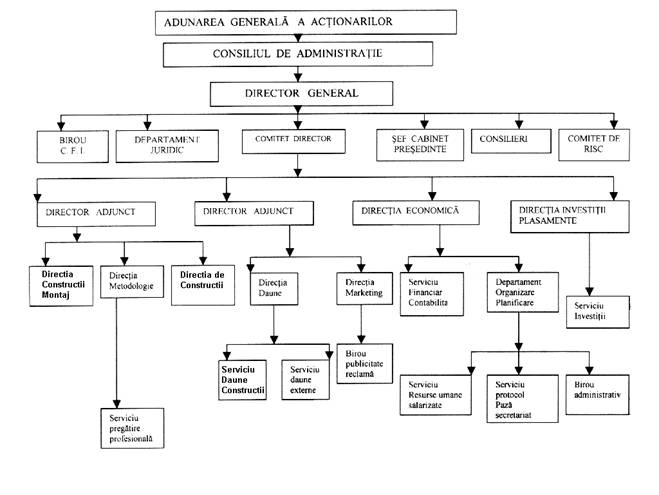

Capitolul III- Structura organizatorica a S.C. MONTAJ S.A.

3.1.Prezentarea structurii functionale (de conducere)

3.2.Prezentarea structurii operationale de productie si conceptie

3.3.Documente de formalizare a structurii organizatorice (regulamentul de

organizare si functionare, organigrama, fisa postului).

3.4.Masuri de perfectionare a structurii organizatorice.

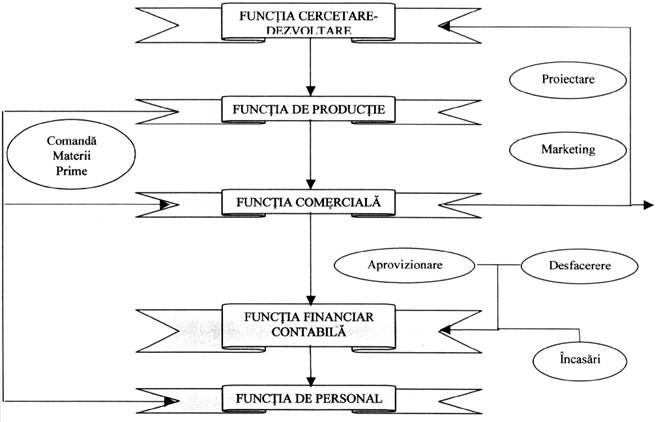

Capitolul IV- Functiile intreprinderii S.C. MONTAJ S.A.

4.1.Functiunile componente ale sistemului organizarii procesuale a intreprinderii

(prezentare, schema

4.2.Mecanismul functionarii intreprinderii.

4.3.Interdependenta functiunilor intreprinderii.

Capitolul V - Strategii economice ale societatii S.C. MONTAJ S.A. ; planul-

ca instrument de concretizare si de realizare a lor.

5.1.Importanta strategiilor economice pentru activitatea intreprinderii.

5.2.Elaborarea strategiei economice (pe etape).

5.3.Elaborarea planului economic al intreprinderii (pe sectiuni).

5.4.Elaborarea planului de afaceri (pe sectiuni ).

Capitolul VI - Eficienta economica a activitatii intreprinderii S.C. MONTAJ S.A.

6.1.Indicatori de exprimare a eficientei economice; prezentarea, calculul si

analiza acestora.

6.2.Indicatori de eficienta a utilizarii fortei de munca prezentarea, calculul si

analiza lor.

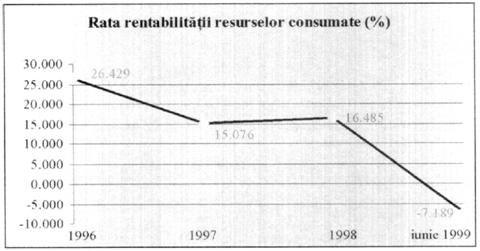

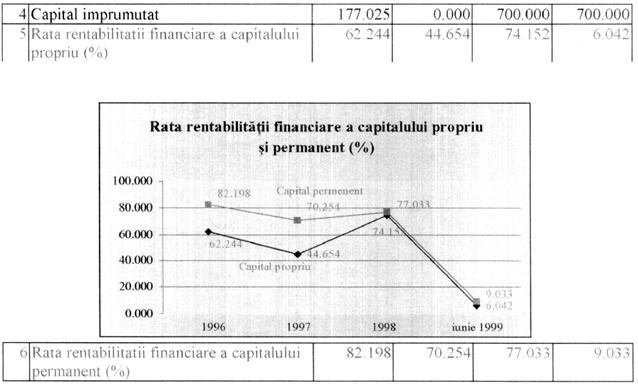

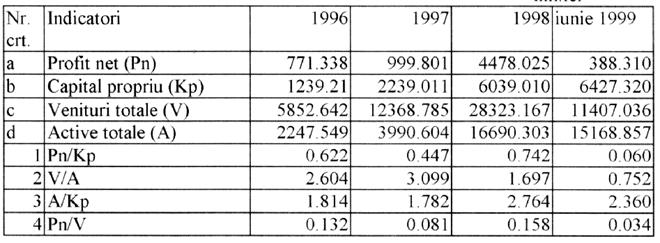

6.3.Indicatorii rentabilitatii; prezentarea, calculul si analiza lor.

6.4.Posibilitati de crestere a eficientei economice.

CAPITOLUL I

PREZENTAREA GENERALA A SOCIETATII

S.C. MONTAJ S.A.

I.1 SCURT ISTORIC

MONTAJ S.A. Ploiesti a fost infiintata prin H.G. numarul 70 din 26 ianuarie 1991,prin reorganizarea, conform Legii 18/1990, a fostului Santier Ploiesti al I.M.S.A.T. Bucuresti, ca societate independenta, cu capital integral de stat. Noua societate a preluat integral patrimoniul fostului santier si personalul angajat - 130 de salariati.

Firma s-a inregistrat la Registrul Comertului cu numarul 273/21.03.1991.Codul fiscal al societatii este R1341185.

In luna mai 1991, societatea si-a majorat capitalul prin subscriptie publica, avand capital mixt, de stat si privat.

Actiunile au fost subscrise de salariatii firmei. MONTAJ S.A. Ploiesti a fost prima societate din Ministerul Industriilor care a deschis drumul privatizarii prin aditionare de capital, conform Legii 31/1990.In anul 1993, societatea a fost privatizata total, prin metoda MEBO.

I.2.OBIECTUL DE ACTIVITATE

Firma are ca obiect de activitate:

n constructii- montaj pentru instalatii electrice, de automatizare si telecomunicatii

n servicii in domeniile: instalatii electrice, automatizari, electronica industriala si electrotehnica, tehnica de calcul, telecomunicatii;

n productie - fabricatie de sisteme pentru montaj instalatii electrice, de automatizare si telecomunicatii, tablouri si pupitre electrice si de automatizare.

I.3. RESURSELE INTREPRINDERII

I.3.1. Resursele financiare.

Capitalul social este de 194300 mii lei, subscris si varsat in intregime, in totalitate privat, detinut de persoane fizice romane.

Acesta este impartit in 2564 actiuni nominative, cu o valoare nominala de 20000 lei. Cresterea valorii actiunilor s-a datorat politicii de reinvestire in totalitate a profitului in primii 4 ani si a jumatate din profit in anii urmatori.

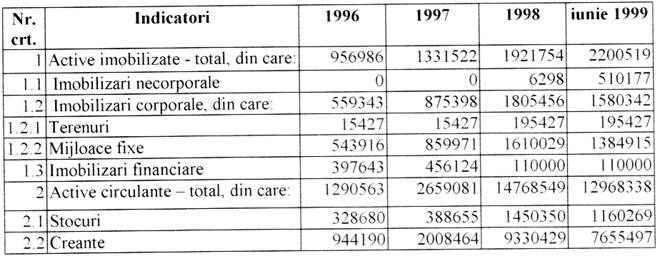

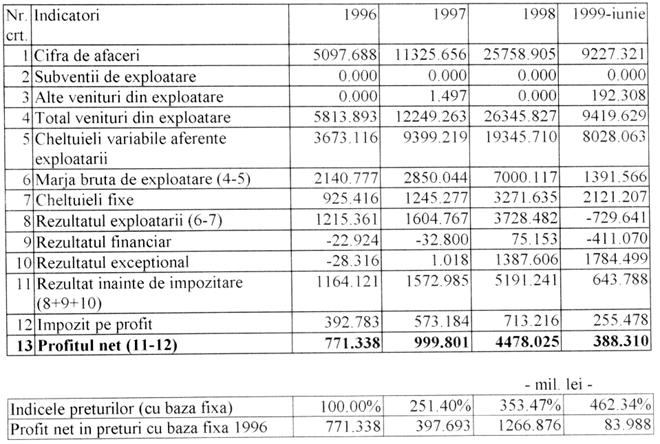

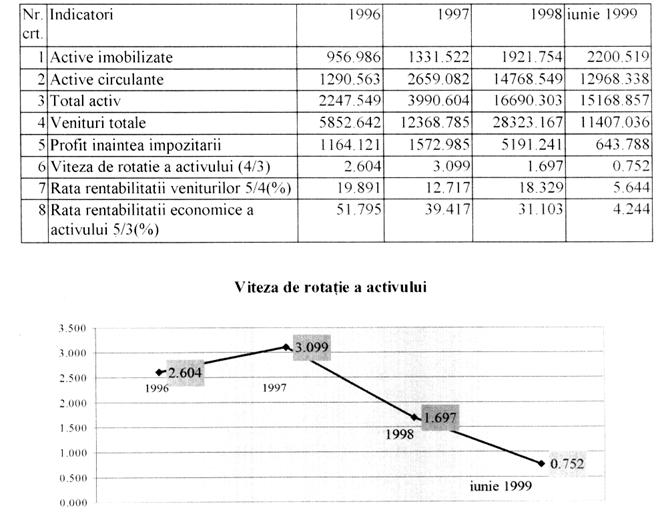

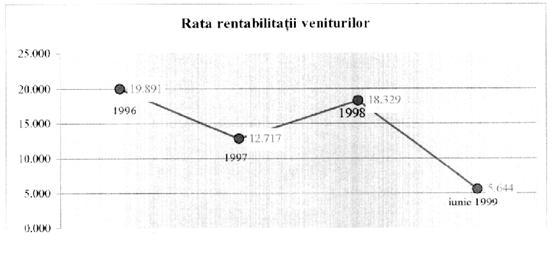

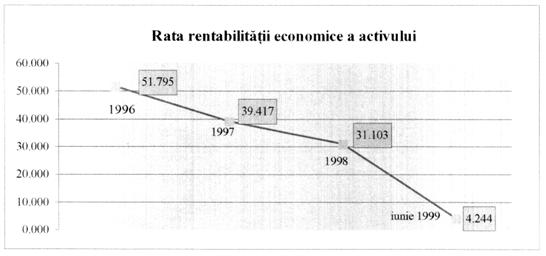

Din bilanturile contabile efectuate la 31.12.1996, 31.13.1997, 31.12.1998 si 31.06.1999 ale SC MONTAJ SA Ploiesti, am extras datele de mai jos, posturile de activ si de pasiv fiind luate in calcul la valoarea lor neta:

Patrimoniul net reflecta averea intreprinderii la o anumita data, avand un caracter static. Se observa o crestere a patrimoniului net al intreprinderii, pana in 1998, ca urmare a cresterii activelor imobilizate: achizitionare de soft (imobilizari necorporale), dotare permanenta cu mijloace fixe - situatie pozitiva.

Totodata insa, la cresterea patrimoniului net a dus si sporirea valorii creantelor in lei, care are o influenta negativa asupra valorii economice a intreprinderii, deoarece acestea raman la valoarea lor contabila de inregistrare.

De asemenea, marirea stocului de produse finite influenteaza negativ valoarea intreprinderii, desi duce la cresterea patrimoniului net, pentru ca in timp, valoarea actuala a produselor finite este mai mica decat cea inregistrata, iar actualizarea preturilor de vanzare, le poate face greu vandabile.

Cresterea disponibilitatilor arata accelerarea vitezei de rotatie a activelor circulante, adica o amplificare a capacitatii de plata.

Cresterea datoriilor totale face ca modificarea patrimoniului net sa nu fie

foarte mare.

Referitor la structura surselor de finantare a patrimoniului net, se observa faptul ca ponderea capitalului social creste usor si de asemenea, se majoreaza ponderea fondurilor proprii. De aici rezulta ca dinamica cea mai accentuata in cadrul surselor de acoperire a patrimoniului net, o inregistreaza profitul net care ramane la dispozitia firmei.

In anul 1999, considerand preturile compatibile cu anul 1996, se observa o scadere a patrimoniului net, datorata scaderii valorii activelor si a mentinerii unor datorii destul de ridicate. Diferenta pozitiva, in preturi absolute fata de anul precedent, este data de rezultatul reportat si provizioanele reglementate.

I.3.2.Resursele umane.

Dimensiunea, structura si comportamentul potentialului uman.

Dimensiunea potentialului uman se analizeaza pe baza urmatorilor indicatori:

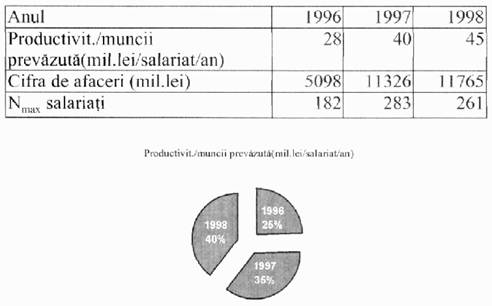

a) Numarul mediu de salariati (cu contract de munca), determinat ca o medie aritmetica simpla a numarului zilnic al salariatilor.

b) Numarul mediu de personal (cu contract de munca sau conventie civila), stabilit prin adunarea numarului mediu de colaboratori angajati pe baza unei conventii civile, la numarul mediu de salariati.

c) Numarul maxim de personal calculat ca limita superioara in cadrul careia se poate inscrie firma in functie de volumul efectiv de activitate si productivitatea muncii prevazuta.

Ca puncte forte ale diagnosticului resurselor umane, se evidentiaza:

numarul personalului calificat, din totalul de personal;

numarul personalului cu vechime mare in firma este in crestere;

structura personalului pe varste este bine echilibrata;

avand in vedere obiectul de activitate al intreprinderii, structura personalului pe sexe este buna;

absenta grevelor si a altor forme de conflictualitate;

protectia muncii corespunzatoare reflectata prin lipsa accidentelor de munca;

gradul de utilizare a timpului maxim disponibil este in crestere;

absenteismul justificat al personalului este foarte scazut, iar cel nejustificat este inexistent.

Ca puncte slabe ale diagnosticului resurselor umane, se evidentiaza:

numarul redus al salariatilor care participa la cursuri de specializare asigurate de firma;

ponderea timpului pentru formare continua in timpul total de munca este redusa;

cresterea accentuata a numarului de colaboratori, fata de personalul angajat cu contract de munca permanent;

coeficientii de intrari, iesiri si de miscare totala sunt foarte ridicati in 1997 si 1998. Implicit, in aceasta perioada coeficientul de stabilitate este foarte scazut. Aceste modificari sunt datorate cauzelor economice nationale, puternica

deplasare a personalului de la PETROTEL S.A. la MONTAJ S.A. la inceputul anului 1997, reintoarcerea salariatilor la PETROTEL S.A. concomitent cu inchiderea combinatului in august 1997, reangajarea unui mare numar de personal in anul 1998, pentru lucrarile din cadrul noii firme PETROTEL - LUKOIL S.A.;

raportul dintre salariile mari si cele mici este foarte ridicat.

I.3.3.Resursele materiale.

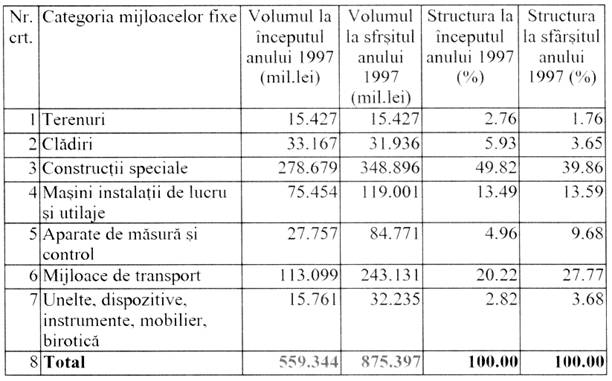

S-a observat, in teren, prin vizitarea halelor, o buna dotare a acestora, cu masini si utilaje. De asemenea, in cadrul punctelor de lucru se folosesc scule si unelte noi, incadrate in parametrii de functionare.

In anii 1997-1998 s-au cumparat convertizoare de sudura, instalatie de sudura prin puncte, masini de gaurit, polizoare, prese manuale, instalatie de vopsit cu turbina de aer.

S-au achizitionat totodata, telefoane mobile, climatizoare, tehnica de calcul, mobilier de birou.

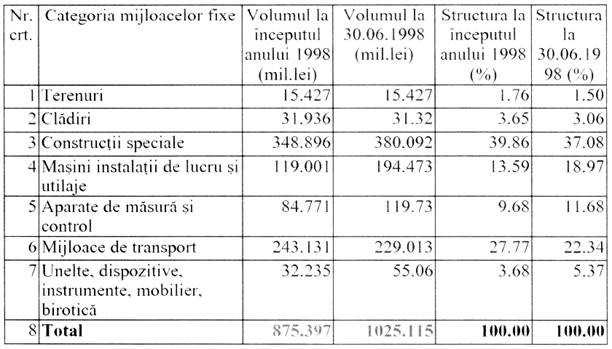

Folosind datele din bilanturile contabile si din balantele de verificare pentru anii 1996, 1997, 1998 se observa evolutia imobilizarilor corporale:

I.4. CARACTERIZAREA ECONOMICO-FINANCIARA A

ACTIVITATILOR INTREPRINDERII.

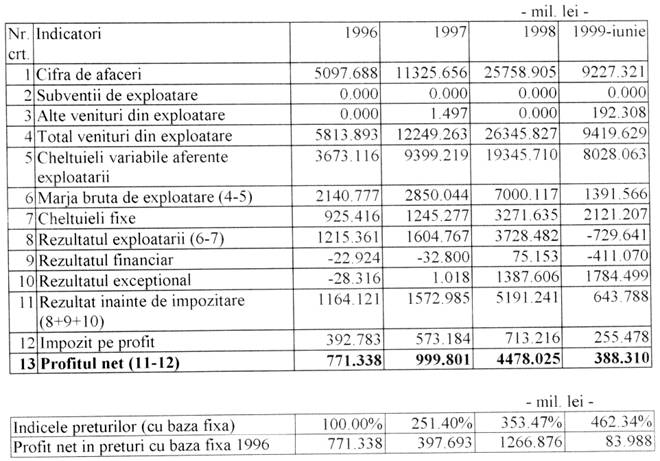

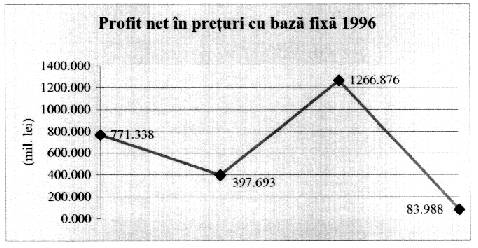

Situatia generala a rezultatului pe baza contului de profit si pierdere.

Contul de profit si pierdere reprezinta un document contabil de sinteza, prevazut de Legea Contabilitatii, care concentreaza veniturile ti cheltuielile unei intreprinderi pe o perioada data si explica modul de formare a rezultatelor. La modul general, el ofera informatiile necesare pentru intelegere si explicarea profitului sau a pierderii inregistrate de firma.

Informatiile furnizate de contul de profit si pierdere se structureaza in tabelul urmator:

I.5. ANALIZA INDICATORILOR BAZEI

TEHNICO-MATERIALE

Din bilanturile contabile si de verificare pentru anii 1996, 1997, 1998 se va observa evolutia imobilizarilor corporale:

CAPITOLUL II.

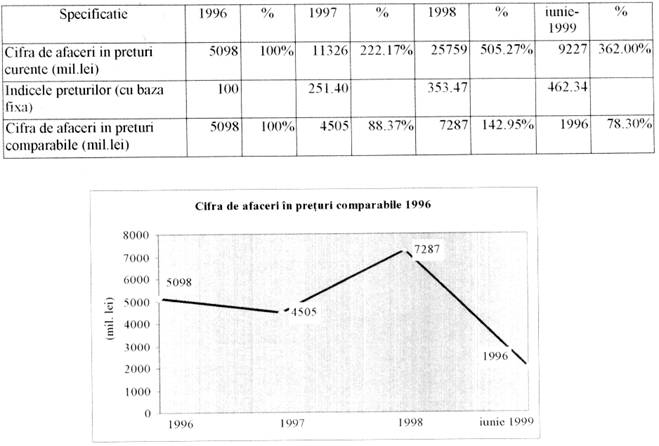

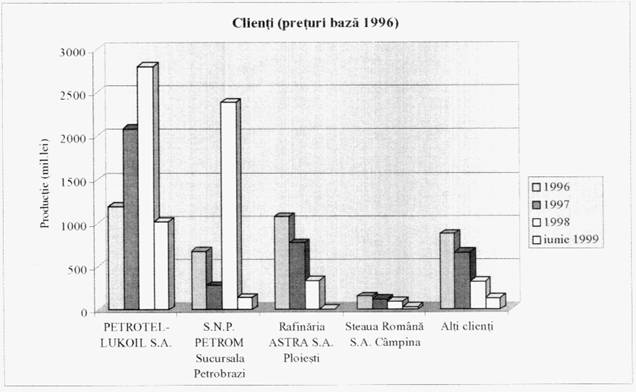

Societatea MONTAJ S.A. a avut in anul 1998 o cifra de afaceri de 475.121.0 lei, intreaga suma fiind obtinuta din serviciile pe care societatea le ofera.

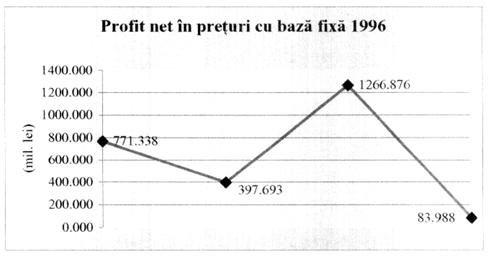

Aceasta cifra de afaceri este in continua crestere fata de anii precedenti, crestere ce este reliefata de graficul urmator:

Pentru o mai corecta evaluare a activitatii intreprinderii, se foloseste cifra de afaceri din contul "profit si pierderi", evaluata in unitati monetare curente. Cifra de afaceri se corecteaza cu indicele preturilor domeniului de activitate in preturi

comparabile (indicii sunt luati din Rapoartele Comisiei Nationale de Statistica, considerandu-se ca an de baza, anul 1996.

Daca se analizeaza evolutia cifrei de afaceri pe baza preturilor curente ale perioadei, rezulta o crestere importanta a acesteia in anul 1998, urmata de o usoara scadere in primul semestru al anului 1999.

Luand in calcul insa, cifra de afaceri in preturi comparabile, se observa o descrestere a acesteia in anul 1997, urmata de o revenire puternica in anul 1998, pentru ca apoi sa apara o scadere alarmanta in primele sase luni ale anului 1999, fiind mai mica decat jumatate din cifra de afaceri a anului 1996.

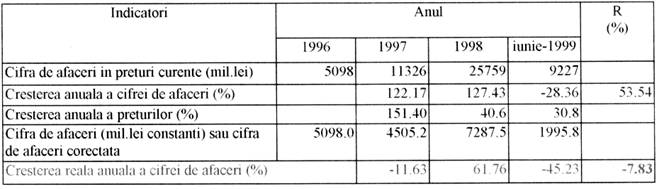

Din tabelul de mai sus se observa o crestere absoluta a cifrei de afaceri a firmei de 9227*2-5098=13356 mil.lei, intre anii 1996 si 1999 (am considerat ca cifra de afaceri a intrgului an 1999, este dublul celei din primul semestru), ceea ce corespunde unei cresteri medii anuale de 53,54%.

Tinand cont, insa, de efectele inflatiei, se observa o puternica descrestere a acesteia, cu o rata medie anuala de 53,54% este numai aparenta.

Rata de crestere reala a cifrei de afaceri se calculeaza dupa relatia:

Rreala=((1+Rc)/(1+Rp)-1)*100, unde.

Rc= rata de crestere a cifrei de afaceri constante (statistice);

Rp= rata de crestere a preturilor.

II.1.2. FACTORII SOCIO-CULTURALI.

Mediul socio-cultural include institutiile si factorii care definesc o societate, conferindu-i un sistem propriu de valori, de traditii, norme si obiceiuri ce genereaza un anumit comportament etic-moral si cultural pentru toti membrii sai.

Toti acesti factori, influentand comportamentul de consum si de cumparare al consumatorilor, devine evident pentru marketingul firmei. Devine necesara monitorizarea mediului cultural, urmarirea tendintelor si schimbarilor survenite de la o generatie la alta. Este urmarita cu atentie de marketori fiecare generatie, fiindca se stie ca fiecare vine cu un suflu de nou si astfel cerintele ; la urma urmei piata o face consumatorul; trebuie modificata conform dorintelor clientilor.

Municipiul Ploiesti dispune de resurse culturale importante, din care amintim: Muzeul Petrolului, Muzeul de Arta, Muzeul de Istorie, Casa Memoriala "Ion Luca Caragiale", Casa de Cultura a Sindicatelor si o Universitate cu renume national si international: "PETROL-GAZE".

Toate aceste conditii determina un potential uman de inalta calificare in diferite domenii, dar posibilitatea de angajare este foarte redusa, deoarece Prahova are o rata a somajului foarte ridicata.

II.1.3. FACTORII NATURALI

Activitatea societatii este influentata si de factorul natural. Principalul factor de mediu cu influente asupra cifrei de afaceri si al profitului societatii il reprezinta clima.

Orice perturbare a acesteia in sens negativ, inundatii sau seceta, influenteaza negativ profitul societatii care este obligata a platii despagubiri celui afectat.

Cresterea continua a pretului energiei si gazelor naturale duce inevitabil la cresterea cheltuielilor de functionare ale societatii.

II.1.4. FACTORII POLITICI.

Micile intreprinderi reprezinta coloana vertebrala a economiilor europene. Ele sunt o sursa cheie a locurilor de munca si un areal fertil pentru idealurile in afaceri.

Micile intreprinderi sunt cele mai sensibile la toate schimbarile ce au loc in mediul de afaceri. Ele sunt primele care sufera in cazul unei birocratii excesive, dar sunt

si primele care infloresc din initiativele incununate de succes si lansate intr-un cadru fertil.

Micile intreprinderi trebuie considerate ca principalul element in inovatie si in crearea locurilor de munca. Cu alte cuvinte trebuie creat cel mai bun mediu pentru dezvoltarea micilor intreprinderi.

Mediul politic din tara noastra, desi este un mediu stabil, nu asigura oportunitati si facilitati de desfasurare a afacerilor in principal din cauza schimburilor de legislatie in domeniul economic si a numarului mare de ordonante de urgenta care nu asigura fluenta mediului economic.

II.1.5. FACTORII DEMOGRAFICI.

Aceasta categorie de factori cuprinde populatia din zona de activitate a firmei, prezentand interes atat ca piata fortei de munca cat si ca piata de desfacere pentru serviciile oferite de MONTAJ S.A.

Firma este interesata de mai multe aspecte demografice:

![]() Numarul populatiei din judetul Prahova (

8000000 de locuitori ), populatie ce are

Numarul populatiei din judetul Prahova (

8000000 de locuitori ), populatie ce are

un nivel al veniturilor scazut, datorat in principal ratei ridicate a somajului;

![]() Structura populatiei dupa sex si varsta;

Structura populatiei dupa sex si varsta;

![]() Densitatea populatiei in mediul urban-rural

determina tipul serviciului de care are

Densitatea populatiei in mediul urban-rural

determina tipul serviciului de care are

nevoie clientul.

II.1.6. FACTORII JURIDICI.

Abordarea juridica este frecventa si justificata, pentru ca serviciile oferite de MONTAJ S.A., pentru a fi operante, trebuie sa capete o forma juridica, iar aceasta forma este cea dintai sesizabila.

O asemenea forma i-o ofera contractul , care constituie "legea partilor", precum si legea propriu-zisa , care emana de la puterea legislativa.

Obiectul evaluarii este S.C. MONTAJ S.A. cu sediul in Ploiesti, cod 2000, strada Marasesti nr. 12. Societatea a fost infiintata prin H.G. nr. 70 din 26 ianuarie 1991, prin reorganizarea conform Legii 18/1990, a fostului Santier Ploiesti al I.M.R.M. Bucuresti , ca societate independenta, cu capital integral de stat.

MONTAJ S.A. Ploiesti s-a inregistrat la Registrul Comertului cu nr. 273/21.03.1991.Codul fiscal al societatii este R1341185. In luna mai 1991 societatea

si-a majorat capitalul prin subscriptie publica, prin Prospectul de emisiune incheiat in forma autentica cu nr.6511/8 mai 1991 si in baza Incheierii Judecatoriei Ploiesti nr.179/20 mai 1991, avand capital mixt, de stat si privat:

Ø capital initial -3,2 milioane lei;

Ø majorare -2,5 milioane lei (500 actiuni normative cu valoare nominala de 5000 lei).

MONTAJ S.A. Ploiesti a fost prima societate din Ministerul Industriilor care a deschis drumul privatizarii prin aditionare de capital, conform Legii 31/1990. In anul 1993 s-a procedat la o noua majorare de capital: 20 de milioane lei (1000 actiuni nominative cu valoare nominala de 20000 lei ), reevaluandu-se si actiunile anterioare la aceeasi suma.

Societatea a fost privatizata total prin metoda MEBO, in baza contractelor nr.15/19.12.1993 incheiat cu F.P.S. si nr.0023/30.11.1993 incheiat cu F.P.P. IV Muntenia, platindu-se 76000 lei/actiune.

Actionarii initiali, cat si noii actionari, membrii asociatiei "MONTAJ S.A. Programul actiunilor salariatilor" au hotarat in Adunarea generala a actionarilor din data de 22 martie 1994, ca societatea sa functioneze in baza prevederilor Legii 31/1990 si a Contractului si Statutului societatii.

S.C. MONTAJ S.A. dispune de un inalt nivel de dotare tehnica, asigurand

astfel o mai buna si mai rapida monitorizare a clientilor care beneficiaza de servicii.

Firma a achizitionat o serie de aparatura de ultima generatie:

v calculatoare pentium IV;

v imprimante alb-negru si color ;

v FAX-uri PHILIPS;

v SCAN -are LEXMARK.

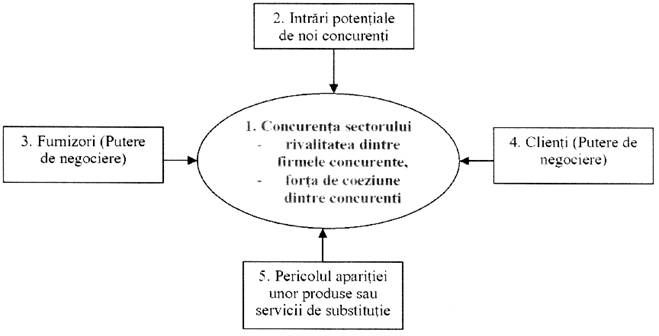

II.2.MICROMEDIUL INTREPRINDERII SI INFLUENTA

INTREPRINDERII.

MICROMEDIUL cuprinde ansamblul componentelor cu care firma intra in relatii directe, dictate de necesitatea atingerii obiectivelor sale prezente si de perspectiva.

MICROMEDIUL este format din :

![]() Furnizorii de marfuri;

Furnizorii de marfuri;

![]() Prestatorii de servicii;

Prestatorii de servicii;

![]() Furnizorii fortei de munca;

Furnizorii fortei de munca;

![]() Clientii;

Clientii;

![]() Organismele publice.

Organismele publice.

II.2.1. PRESTATORII DE SERVICII

Sunt reprezentati de persoane fizice si juridice care ofera servicii utile realizarii obiectului de activitate al firmei MONTAJ S.A.

Principalii prestatori de servicii sunt:

Ø In domeniul paza-protectie : BIDEPA ALARM, ARVAS PROTECT,

DRAGON STAR;

Ø In domeniul management si marketing : TOTAL CONSULT, AGRO ING

CONSULTING;

MANAGERIAL;

MEDIA;

ROMANA, REIFEISEN BANK;

![]() dimensiunea minima a activitatii unei noi intreprinderi, pentru ca

aceasta sa fie competitiva din punctul de vedere al costurilor ; costul transferului

(cheltuielile necesare trecerii dintr-un sector in altul);

dimensiunea minima a activitatii unei noi intreprinderi, pentru ca

aceasta sa fie competitiva din punctul de vedere al costurilor ; costul transferului

(cheltuielile necesare trecerii dintr-un sector in altul);

![]() nevoia de capital, adica efortul financiar pe care trebuie sa-l faca o

firma pentru a patrunde pe o piata noua, care poate depasi posibilitatile

potentialilor concurenti;

nevoia de capital, adica efortul financiar pe care trebuie sa-l faca o

firma pentru a patrunde pe o piata noua, care poate depasi posibilitatile

potentialilor concurenti;

![]() gradul de fidelitate al clientelei.

gradul de fidelitate al clientelei.

![]() barierele economice: specializarea activelor, gradul de lichiditate al

activelor, care sunt destul de ridicate, implicand o iesire grea din sector;

barierele economice: specializarea activelor, gradul de lichiditate al

activelor, care sunt destul de ridicate, implicand o iesire grea din sector;

![]() barierele psihologice, legate de comportamentul conducatorilor, pentru

care iesirea din sector, ar fi considerata un esec personal.

barierele psihologice, legate de comportamentul conducatorilor, pentru

care iesirea din sector, ar fi considerata un esec personal.

![]() Garda Financiara ;

Garda Financiara ;

![]() OPC ( Oficiul pentru Protectia Consumatorului );

OPC ( Oficiul pentru Protectia Consumatorului );

![]() Ministerul de Finante;

Ministerul de Finante;

![]() Monitorul Oficial si Registrul Comertului,

Monitorul Oficial si Registrul Comertului,

![]() Consiliul Judetean Prahova si Prefectura Prahova;

Consiliul Judetean Prahova si Prefectura Prahova;

![]() Primaria localitatilor din Prahova.

Primaria localitatilor din Prahova.

![]() seriozitate;

seriozitate;

![]() preturi practicate;

preturi practicate;

![]() calitatea produselor si a serviciilor

prestate;

calitatea produselor si a serviciilor

prestate;

![]() capacitatea si forma de plata.

capacitatea si forma de plata.

![]() ICME Bucuresti (distanta scurta) - pentru cabluri;

ICME Bucuresti (distanta scurta) - pentru cabluri;

![]() IPROEB Bistrita (distanta mare, dar preturi mai mici fata de Bucuresti) -

IPROEB Bistrita (distanta mare, dar preturi mai mici fata de Bucuresti) -

![]() UPET Targoviste (distanta scurta,

calitate superioara, preturi mari) - pentru

UPET Targoviste (distanta scurta,

calitate superioara, preturi mari) - pentru

![]() FEPA Barlad (distanta mare, preturi reduse fata de Targoviste) -

pentru

FEPA Barlad (distanta mare, preturi reduse fata de Targoviste) -

pentru

![]() ELECROAPARATAJ Bucuresti - aparataj electric;

ELECROAPARATAJ Bucuresti - aparataj electric;

![]() FEA Bucuresti - aparataj electric;

FEA Bucuresti - aparataj electric;

![]() FEPA Barlad - aparataj electric;

FEPA Barlad - aparataj electric;

![]()

![]() Interesele si aspiratiile clientelei;

Interesele si aspiratiile clientelei;

![]() Libertatea de a actiona;

Libertatea de a actiona;

![]() Interesele si aspiratiile producatorilor in calitate de ofertanti;

Interesele si aspiratiile producatorilor in calitate de ofertanti;

![]() Stari psihologice si sociale care impun sau favorizeaza anumite

actiuni

Stari psihologice si sociale care impun sau favorizeaza anumite

actiuni

![]() DIRECTA - manifestata intre firma care realizeaza servicii identice sau

cu

DIRECTA - manifestata intre firma care realizeaza servicii identice sau

cu

![]() INDIRECTA - manifestata intre firmele care se adreseaza aceleiasi nevoi

sau

INDIRECTA - manifestata intre firmele care se adreseaza aceleiasi nevoi

sau

![]() sa

stabileasca planul de activitate si bugetul societatii;

sa

stabileasca planul de activitate si bugetul societatii;

![]() sa

discute, sa aprobe si sa modifice bilantul contabil al societatii si

strategia

sa

discute, sa aprobe si sa modifice bilantul contabil al societatii si

strategia

![]() sa

aleaga si sa elibereze din functie administratorii societatii;

sa

aleaga si sa elibereze din functie administratorii societatii;

![]() sa

stabileasca remuneratia pentru administratori.

sa

stabileasca remuneratia pentru administratori.

![]() schimbarea sediului oficial al societatii;

schimbarea sediului oficial al societatii;

![]() schimbarea capitalului social al societatii;

schimbarea capitalului social al societatii;

![]() fuzionarea sau divizarea societatii;

fuzionarea sau divizarea societatii;

![]() dizolvarea societatii;

dizolvarea societatii;

![]() structura organizatorica a societatii.

structura organizatorica a societatii.

![]() ACT DE CONSTITUIRE CA PERSOANA JURIDICA

ACT DE CONSTITUIRE CA PERSOANA JURIDICA

![]() NUMAR

DE INREGISTRARE LA REGISTRUL COMERTULUI

NUMAR

DE INREGISTRARE LA REGISTRUL COMERTULUI

![]() OBIECT DE ACTIVITATE:

OBIECT DE ACTIVITATE:

![]() Initiaza elaborarea si aproba implementarea

sistemului de planificare manageriala, informationala si de control.

Initiaza elaborarea si aproba implementarea

sistemului de planificare manageriala, informationala si de control.

![]() Aproba strategia intreprinderii pe termen

scurt si mediu in domeniile care constituie obiectul de activitate.

Aproba strategia intreprinderii pe termen

scurt si mediu in domeniile care constituie obiectul de activitate.

![]() Raspunde de administrarea legala si eficienta

a intregului patrimoniu al societatii.

Raspunde de administrarea legala si eficienta

a intregului patrimoniu al societatii.

![]() dispune

efectuarea de studii si analize in domeniul constructiilor, urmareste periodic

mijloacele circulante, accelerarea vitezei de rotatie a mijloacelor circulante,

asigurarea capacitatii de plata a societatii si a echilibrului financiar;

dispune

efectuarea de studii si analize in domeniul constructiilor, urmareste periodic

mijloacele circulante, accelerarea vitezei de rotatie a mijloacelor circulante,

asigurarea capacitatii de plata a societatii si a echilibrului financiar;

![]() avizeaza

finantarea investitiilor asigurand incadrarea in indicatorii aprobati de

Consiliul de Administratie si de AGA;

avizeaza

finantarea investitiilor asigurand incadrarea in indicatorii aprobati de

Consiliul de Administratie si de AGA;

![]() urmareste

introducerea si extinderea sistemelor si metodelor moderne de evidenta

contabila, a gestiunii economice a societatii si utilizarea fondurilor

materiale si banesti ale activitatii de baza si investitii ale societatii;

urmareste

introducerea si extinderea sistemelor si metodelor moderne de evidenta

contabila, a gestiunii economice a societatii si utilizarea fondurilor

materiale si banesti ale activitatii de baza si investitii ale societatii;

![]() coordoneaza

activitatea financiar-contabila a societatii, asigurand gestionarea

patrimoniului si realizarea de activitati cu profit;

coordoneaza

activitatea financiar-contabila a societatii, asigurand gestionarea

patrimoniului si realizarea de activitati cu profit;

![]() asigura

desfasurarea activitatii financiar-contabile si de pret cost, orientate spre

furnizarea de informatii operative riguroase consistente accesibile conducerii

situate pe diferite niveluri ierarhice, astfel incat sa se asigure

fundamentarea completa a deciziilor;

asigura

desfasurarea activitatii financiar-contabile si de pret cost, orientate spre

furnizarea de informatii operative riguroase consistente accesibile conducerii

situate pe diferite niveluri ierarhice, astfel incat sa se asigure

fundamentarea completa a deciziilor;

![]() urmareste

permanent evolutia financiara a societatii si ia masuri de imbunatatire;

urmareste

permanent evolutia financiara a societatii si ia masuri de imbunatatire;

![]() coordoneaza

elaborarea sistemului informational al societatii, realizarea si implementarea

sistemelor informatice in cadrul societatii;

coordoneaza

elaborarea sistemului informational al societatii, realizarea si implementarea

sistemelor informatice in cadrul societatii;

![]() opreste

inainte de efectuare operatiile care nu sunt legale, oportune sau economicoase

in faza de angajare si plata, respectiv de incasare dupa caz;

opreste

inainte de efectuare operatiile care nu sunt legale, oportune sau economicoase

in faza de angajare si plata, respectiv de incasare dupa caz;

![]() exercita

control direct al activitatii cadrelor din subordine solicitand informari si

analize periodice asupra activitatii desfasurate;

exercita

control direct al activitatii cadrelor din subordine solicitand informari si

analize periodice asupra activitatii desfasurate;

![]() urmareste permanent selectionarea, pregatirea

si perfectionarea personalului subordonat in vederea obtinerii unor rezultate

corespunzatoare in domeniile pe care le conduce si de care raspunde.

urmareste permanent selectionarea, pregatirea

si perfectionarea personalului subordonat in vederea obtinerii unor rezultate

corespunzatoare in domeniile pe care le conduce si de care raspunde.

![]() strategia de selectie care consta intr-o examinare riguroasa a

intregului nomenclator de comercializare si formare a unei optiuni referitoare

fie la eliminarea unor servicii cu o cerere redusa, fie la o simplificare a

gamei prin reducerea largimii sau aprofunzimii acesteia;

strategia de selectie care consta intr-o examinare riguroasa a

intregului nomenclator de comercializare si formare a unei optiuni referitoare

fie la eliminarea unor servicii cu o cerere redusa, fie la o simplificare a

gamei prin reducerea largimii sau aprofunzimii acesteia;

![]() strategia de crestere a dimensiunilor

gamei, firma adopta aceasta strategie pentru a dobandii o pozitie mai buna

pe piata, prin castigarea unei cote mai mari in randul utilizatorilor;

strategia de crestere a dimensiunilor

gamei, firma adopta aceasta strategie pentru a dobandii o pozitie mai buna

pe piata, prin castigarea unei cote mai mari in randul utilizatorilor;

![]() strategia de adaptare a structurii gamei

sale de servicii, pentru a raspunde exigentelor crescande ale clientilor;

strategia de adaptare a structurii gamei

sale de servicii, pentru a raspunde exigentelor crescande ale clientilor;

![]() strategia innoirii serviciilor;

strategia innoirii serviciilor;

![]() strategia de personal pe categorii de varsta;

strategia de personal pe categorii de varsta;

![]() Factorii endogeni: potentialul material,

factorul financiar al firmei de care depinde capacitatea acestuia de a se

adapta la conditiile si cerintele pietei;

Factorii endogeni: potentialul material,

factorul financiar al firmei de care depinde capacitatea acestuia de a se

adapta la conditiile si cerintele pietei;

![]() factorii exogeni: se prezinta sub forma unor

forte ale pietei si cuprind consumatori actuali si potentiali.

factorii exogeni: se prezinta sub forma unor

forte ale pietei si cuprind consumatori actuali si potentiali.

![]() sporirea rezultatelor;

sporirea rezultatelor;

![]() micsorarea cheltuielilor.

micsorarea cheltuielilor.

![]() reducerea costurilor de productie si in primul

rand a cheltuielilor materiale, a consumurilor specifice, prin:

reducerea costurilor de productie si in primul

rand a cheltuielilor materiale, a consumurilor specifice, prin:

![]() fundamentarea stiintifica a normelor;

fundamentarea stiintifica a normelor;

![]() introducerea de tehnologii noi;

introducerea de tehnologii noi;

![]() reproiectarea;

reproiectarea;

![]() eliminarea rebuturilor;

eliminarea rebuturilor;

![]() folosirea de inlocuitori.

folosirea de inlocuitori.

![]() ridicarea nivelului tehnic al mijloacelor de

munca, promovarea de tehnologii noi,

ridicarea nivelului tehnic al mijloacelor de

munca, promovarea de tehnologii noi,

![]() innoirea si modernizarea produselor;

innoirea si modernizarea produselor;

![]() sporirea fabricatiei produselor pe seama

carora se obtine un profit ridicat;

sporirea fabricatiei produselor pe seama

carora se obtine un profit ridicat;

![]() perfectionarea continua a calificarii

salariatilor, proces impus de insasi nevoia utilizarii tehnicilor si

tehnologiilor avansate;

perfectionarea continua a calificarii

salariatilor, proces impus de insasi nevoia utilizarii tehnicilor si

tehnologiilor avansate;

![]() stimularea personalului;

stimularea personalului;

![]() promovarea la toate nivelurile a unor forme

moderne de organizare a productiei, muncii si conducerii, concomitent si in

interdependenta cu perfectionarea continua a mecanismului economico-financiar

in ansamblul sau;

promovarea la toate nivelurile a unor forme

moderne de organizare a productiei, muncii si conducerii, concomitent si in

interdependenta cu perfectionarea continua a mecanismului economico-financiar

in ansamblul sau;

![]() accelerarea vitezei de rotatie a fondurilor,

in special a mijloacelor circulante;

accelerarea vitezei de rotatie a fondurilor,

in special a mijloacelor circulante;

![]() valorificarea superioara a resurselor;

valorificarea superioara a resurselor;

![]() cresterea productivitatii muncii;

cresterea productivitatii muncii;

![]() structurarea si ridicarea calitatii fondului

de marfuri ce urmeaza a fi comercializate;

structurarea si ridicarea calitatii fondului

de marfuri ce urmeaza a fi comercializate;

![]() cresterea gradului de adaptare a productiei la

necesitatile si cerintele cumparatorilor;

cresterea gradului de adaptare a productiei la

necesitatile si cerintele cumparatorilor;

![]() reducerea cheltuielilor cu transportul

materiilor prime si materialelor;

reducerea cheltuielilor cu transportul

materiilor prime si materialelor;

![]() modernizarea conditiilor de pastrare si

conservare a produselor ce urmeaza a fi comercializate;

modernizarea conditiilor de pastrare si

conservare a produselor ce urmeaza a fi comercializate;

![]() facilitatea operatiilor de pregatire

prealabila, de prezentare si vanzare a produselor;

facilitatea operatiilor de pregatire

prealabila, de prezentare si vanzare a produselor;

![]() organizarea stiintifica a muncii. In acest

scop S.C. MONTAJ S.A. a respectat normele de incadrare in munca si a

normativelor de personal asigurand astfel cresterea productivitatii muncii, a

volumului total al desfacerilor de marfuri si reducerea nivelului relativ al

cheltuielilor;

organizarea stiintifica a muncii. In acest

scop S.C. MONTAJ S.A. a respectat normele de incadrare in munca si a

normativelor de personal asigurand astfel cresterea productivitatii muncii, a

volumului total al desfacerilor de marfuri si reducerea nivelului relativ al

cheltuielilor;

![]() reducerea debitorilor insolvabili.

reducerea debitorilor insolvabili.