Politica de contabilitate reprezinta o totalitate de principii, conventii, reguli, metode si procedee adoptate de conducerea intreprinderii pentru tinerea contabilitatii si intocmirea rapoartelor financiare.

Politica de contabilitate constituie o parte integranta a rapoartelor financiare si trebuie sa fie elaborata de fiecare intreprindere care desfasoara activitate de intreprinzator si este inregistrata in Republica Moldova, indiferent de tipul de proprietate, apartenenta ramurala si forma organizatorico-juridica a acesteia (cu exceptia organizatiilor bugetare).

Elaborarea proiectului politicii de contabilitate poate fi efectuata de catre contabilitate, de o comisie speciala, compusa din reprezentantii serviciilor contabil, financiar, juridic si altor servicii ale intreprinderii sau de firma de consulting (audit). Politica de contabilitate aleasa poate fi examinata si adoptata prin decizia de protocol a fondatorilor (proprietarilor) sau de Consiliul de directori, iar dupa aceasta trebuie sa fie aprobata de conducatorul intreprinderii.

Politica de contabilitate se elaboreaza in baza ansamblului de conventii fundamentale ale contabilitatii. Notiunea 'conventie' inseamna presupunere (ipoteza), conditie de la care intreprinderea trebuie sa porneasca la organizarea contabilitatii si intocmirea rapoartelor financiare.

In S.N.C. 1 'Politica de contabilitate' sunt stabilite trei conventii fundamentale ale contabilitatii: continuitatea activitatii, permanenta metodelor si specializarea exercitiilor.

Procedura formarii politicii de contabilitate privind o problema (sector) concreta a contabilitatii consta in alegerea unei variante din cateva, admise de actele legislative si normative, in justificarea metodei alese, pornind de la particularitatile activitatii intreprinderii si acceptarea acesteia in calitate de baza pentru tinerea contabilitatii si intocmirea rapoartelor financiare.

De exemplu, S.N.C. 16 'Contabilitatea activelor materiale pe termen lung' recomanda cateva metode de calculare a uzurii mijloacelor fixe:

metoda casarii liniare;

metoda proportional volumului produselor (serviciilor);

metoda soldului degresiv;

metoda degresiva cu rata descrescatoare.

La elaborarea politicii de contabilitate intreprinderea alege acea metoda de calculare a uzurii, care corespunde modelului prevazut de exploatare a unui obiect concret de mijloace fixe.

S.N.C. 'Venitul' prevede doua variante de constatare a veniturilor din prestarea serviciilor: pe fiecare tranzactie sau pe stadii de finalizare a acesteia. Intreprinderea alege acea varianta, care permite determinarea mai exacta a marimii venitului obtinut in cursul perioadei de gestiune.

Politica de contabilitate, constituind instrumentul de realizare a prevederilor S.N.C., poate sa difere esential la diverse intreprinderi. Variantele si regulile de evaluare si contabilizare a activelor, veniturilor si cheltuielilor acceptabile pentru o intreprindere pot sa influenteze negativ asupra rezultatelor activitatii altei intreprinderi sau sa fie absolut inutile pentru aceasta. Astfel, in conformitate cu S.N.C. 2 'Stocurile de marfuri si materiale', evaluarea materialelor poate fi efectuata prin trei metode: de identificare, FIFO si costului mediu ponderat.

Metoda de identificare prevede determinarea costului fiecarei unitati a stocurilor de marfuri si materiale si este adecvata pentru intreprinderile cu productie individuala si in serii mici. Metodele FIFO si costului mediu ponderat pot fi utilizate la intreprinderile care dispun de un asortiment bogat si variat de stocuri de marfuri si materiale.

Politica de contabilitate in anul curent este aprobata de conducatorul intreprinderii la finele anului precedent si intra in vigoare incepand cu 1 ianuarie a anului de gestiune. Ea trebuie sa fie aplicata de toate subdiviziunile structurale ale intreprinderii, inclusiv de cele evidentiate intr-un bilant distinct, indiferent de sediul lor. Subdiviziunile situate peste hotarele Republicii Moldova trebuie sa aplice politica de contabilitate adoptata de intreprindere si sa respecte concomitent regulile contabilitatii care sunt in vigoare in tara respectiva.

Intreprinderea nou-creata isi elaboreaza politica sa de contabilitate pana la prima prezentare a rapoartelor financiare, dar nu mai tarziu de 90 de zile de la dobandirea drepturilor persoanei juridice. Procedurile si metodele contabile alese se aplica de intreprindere din ziua inregistrarii de stat.

Politica de contabilitate aleasa de intreprindere trebuie sa fie aplicata consecutiv de la o perioada de gestiune la alta. In unele cazuri prevazute de S.N.C. intreprinderea poate sa introduca modificari in politica de contabilitate, adica sa nu respecte in decursul anului de gestiune principiul permanentei.

Toate modificarile introduse in politica de contabilitate trebuie sa fie argumentate si perfectate prin documente de dispozitie (ordine, dispozitii), indicandu-se data intrarii in vigoare a acestora.

Politica de contabilitate adoptata de intreprindere trebuie sa fie data publicitatii, adica sa fie adusa la cunostinta tuturor categoriilor de utilizatori ai rapoartelor financiare. Forma de prezentare a politicii de contabilitate este determinata de insasi intreprinderea. Insa in toate cazurile politica de contabilitate trebuie sa fie inclusa intr-un capitol special al notei explicative la raportul financiar anual. Rapoartele financiare trimestriale pot sa nu cuprinda informatii referitoare la politica de contabilitate atunci cand in ultima n-au fost introduse modificari, incepand cu data prezentarii rapoartelor precedente, care cuprind politica de contabilitate.

Daca politica de contabilitate a intreprinderii este elaborata in baza conventiilor fundamentale ale contabilitatii stabilite de S.N.C. 1 'Politica de contabilitate', acestea pot sa nu fie publicate in rapoartele financiare. In cazul formarii politicii de contabilitate in baza conventiilor care difera de cele prevazute de standardul mentionat, atare conventii, impreuna cu cauzele aplicarii acestora si evaluarea lor in expresie valorica, trebuie sa fie dezvaluite detaliat in rapoartele financiare.

Modificarile introduse in politica de contabilitate care influenteaza substantial evaluarea si luarea deciziilor de catre utilizatorii rapoartelor financiare in cursul perioadei de gestiune sau in perioadele ulterioare, cauzele acestor modificari, precum si evaluarea consecintelor acestora in expresie valorica urmeaza sa fie publicate distinct in nota explicativa la rapoartele financiare.

Dezvaluirea politicii de contabilitate nu justifica reflectarea gresita sau inexacta a informatiilor si nu exonereaza conducerea intreprinderii de raspundere pentru incalcarea regulilor stabilite de tinere a contabilitatii si de intocmire a rapoartelor financiare.

Mai jos este prezentat un model de politica de contabilitate a intreprinderii (varianta prescurtata).

Aprobat

_____ _______ ______ _______________

conducatorul organizatiei

_____ _______ ______ _______________

numele, prenumele

Ordin nr.

mun. Chisinau

de contabilitate a S.A. 'DIX' pe anul 1999

I. Dispozitii generale

Societatea pe actiuni 'DIX', numar de inregistrare ______ din cu modificari si completari din Inregistrata de Camera de inregistrare a Ministerului Justitiei al Republicii Moldova, pe adresa: mun. Chisinau, str. Moldova, MD-20___.

Principalele tipuri de activitati desfasurate de S.A. 'DIX' sunt:

servicii complexe de curatare chimica si vopsire a hainelor;

lustruirea, tabacirea, vopsirea blanurilor, curatarea articolelor de puf si pene, curatarea covoarelor si presurilor;

reparatia si confectionarea confectiilor;

spalarea lenjeriei;

fabricarea si vanzarea marfurilor de larg consum;

organizarea gospodariei auxiliare si vanzarea produselor agricole;

confectionarea constructiilor si a altor articole metalice pentru populatie si intreprinderi;

prestarea serviciilor de reparatie a utilajului, transportului auto;

executarea lucrarilor de constructii-montaj, reconstructii, reparatii capitale, fixarea, refacerea, modernizarea tuturor felurilor de constructii;

prestarea serviciilor de transport auto.

Contabilitatea la S.A. 'DIX' se tine conform:

Legii contabilitatii nr. 426-XIII din 4 aprilie

Standardelor nationale de contabilitate, aprobate prin ordinul Ministerului Finantelor al Republicii Moldova nr. 174 din decembrie

Planului de conturi contabile al activitatii economico-financiare a intreprinderilor, aprobat prin ordinul Ministerului Finantelor al Republicii Moldova nr. 174 din decembrie

altor acte legislative si normative, tinandu-se cont de modificarile si completarile ulterioare.

Contabilitatea patrimoniului, datoriilor si operatiunilor economice se tine in forma naturala si in expresie baneasca prin reflectarea completa, continua, documentara si interdependenta a acestora.

Elaborarea politicii de contabilitate se bazeaza pe urmatoarele conventii si principii:

continuitatea activitatii;

permanenta metodelor;

specializarea exercitiilor;

prudenta;

prioritatea continutului asupra formei;

esentialitatea.

Responsabilitatea pentru organizarea si tinerea contabilitatii o poarta conducatorul societatii pe actiuni, care creeaza conditiile necesare pentru organizarea corecta a contabilitatii, pentru intocmirea si prezentarea oportuna a rapoartelor, asigura indeplinirea riguroasa de catre toate subdiviziunile cu profil economic a cerintelor contabilului-sef privind intocmirea documentelor si prezentarea informatiei necesare pentru tinerea evidentei si completarea rapoartelor financiare.

Contabilul-sef asigura controlul si reflectarea in conturile contabile a tuturor operatiunilor economice efectuate, prezentarea informatiei operative si intocmirea rapoartelor financiare in termenele stabilite, poarta raspundere pentru respectarea principiilor metodologice de organizare a contabilitatii.

Activele nemateriale se reflecta in contabilitatea financiara la valoarea de intrare, care cuprinde:

a) valoarea de procurare a activelor nemateriale;

b) impozitele si taxele nerecuperabile in conformitate cu legislatia in vigoare;

c) cheltuielile de aducere a activului nematerial in stare de lucru pentru

utilizarea acestuia dupa destinatie.

Pentru activele nemateriale, la care nu poate fi stabilita cert durata de utilizare, amortizarea se calculeaza prin metoda liniara in curs de ___ani.

In cazul intrarii, mijloacele fixe sunt reflectate in contabilitate la valoarea de intrare, care este egala pentru:

a) mijloacele fixe create la intreprindere cu valoarea efectiva, inclusiv impozitele nerecuperabile prevazute de legislatia in vigoare;

b) cladirile si constructiile executate in antrepriza - cu valoarea contractuala a obiectului, inclusiv impozitele prevazute de legislatia in vigoare;

c) mijloacele fixe procurate contra plata de la alte intreprinderi si persoane fizice:

cladiri si constructii la valoarea de cumparare plus cheltuielile legate de reparatie si aducerea acestora in stare de lucru;

masini si utilaje la valoarea de cumparare si cheltuielile privind procurarea acestora (asigurarea, taxele vamale, impozitele si taxele nerecuperabile, cheltuielile de transport), cheltuielile de montare, instalare, experimentare etc.;

d) mijloacele fixe procurate pe calea schimbului (barter) cu valoarea activelor primite pe calea schimbului sau predate pentru schimb;

e) mijloacelor fixe primite gratuit cu valoarea obiectelor stabilita in actele de primire-predare.

Valoarea uzurabila a unei unitati (a obiectului de inventar) de mijloace fixe se determina reiesind din valoarea de intrare a obiectului cu minusul valorii ramase probabile.

Valoarea ramasa probabila a mijloacelor fixe este determinata:

pentru cladiri si constructii - __% din valoarea de intrare a acestora;

pentru celelalte mijloace fixe - __% din valoarea de intrare a acestora.

Uzura mijloacelor fixe se calculeaza prin metoda liniara, luandu-se ca baza durata de functionare utila a acestora, din valoarea uzurabila la 01.01.1999.

Durata de functionare utila a cladirilor si constructiilor este determinata pentru fiecare obiect de inventar, in functie de durata de utilizare la 01.01.1999.

Stocurile de marfuri si materiale, cu exceptia obiectelor de mica valoare si scurta durata, sunt reflectate in rapoartele financiare la valoarea cea mai mica dintre cost si valoarea realizabila neta. In contabilitatea curenta evaluarea acestora se efectueaza dupa metoda costului mediu ponderat.

Obiectele de mica valoare si scurta durata cuprind activele a caror valoare nu este mai mare de 1 000 lei sau a caror durata de exploatare nu este mai mare de un an, indiferent de valoarea acestora.

Valoarea de intrare a obiectelor de mica valoare si scurta durata se determina in contabilitatea curenta ca si pentru mijloace fixe.

Obiectele de mica valoare si scurta durata, a caror valoare unitara este nu mai mare de 50 lei, se trec la consumuri sau cheltuieli, pe masura predarii acestora in folosinta, in marime de din valoarea de intrare a acestora.

Obiectele de mica valoare si scurta durata, a caror valoare unitara este mai mare de 50 lei, se trec la cheltuieli sau consumuri, in marime de din valoarea de intrare a acestora, cu scaderea valorii ramase probabile.

Valoarea ramasa probabila a obiectelor de mica valoare si scurta durata este determinata in marime de __% din valoarea de intrare a acestora.

Creantele pe termen lung si scurt sunt reflectate in contabilitate la valoarea nominala. Pentru recuperarea pierderilor probabile aferente datoriilor dubioase, intreprinderea formeaza pe seama cheltuielilor comerciale o rezerva speciala, in marime de 2% din volumul total de vanzari nete.

Cheltuielile anticipate sunt reflectate in bilant in posturi distincte si se trec la consumuri sau cheltuieli in masura survenirii perioadei aferente. Ele cuprind:

a) cheltuieli privind abonarea la literatura tehnica si periodica;

b) plata de chirie calculata in avans;

c) plata politei de asigurare.

Capitalul propriu cuprinde capitalul statutar si suplimentar, rezervele, profitul (pierderea) nerepartizat al perioadelor de gestiune si al celor precedente si capitalul secundar.

Capitalul statutar este stabilit prin statut si este egal cu ______ lei. Nu se modifica pana la primirea unor noi fondatori si introducerea schimbarilor respective in statut.

Datoriile pe termen lung si scurt sunt reflectate in contabilitate la sumele care trebuie sa fie platite. Datoriile aferente creditelor si imprumuturilor bancare primite sunt reflectate in bilant, tinandu-se cont de dobanzile aferente platii la finele perioadei de gestiune.

Valoarea activelor si datoriilor in valuta straina se converteste in valuta nationala la cursul de schimb existent la finele perioadei de gestiune, cu exceptia valorii mijloacelor circulante materiale, cheltuielilor achitate in prealabil si a mijloacelor fixe, care se recalculeaza dupa cursul valutar la data indicata in documentele primare sau in declaratia vamala pentru marfa.

In scopul includerii uniforme a cheltuielilor si platilor preliminate la consumurile sau cheltuielile anului de gestiune, intreprinderea creeaza rezerve:

a) pentru plata concediilor muncitorilor in marime de __% din salariul calculat;

b) pentru reparatia mijloacelor fixe __ %.

c) pentru reparatia cladirilor si constructiilor __%.

Veniturile obtinute in perioada de gestiune, dar aferente perioadelor viitoare, sunt reflectate separat in evidenta si rapoartele financiare si se includ in veniturile curente pe masura sosirii perioadei de gestiune aferente. Ele cuprind:

a) plata de chirie primita in avans;

b) sumele lipsurilor care urmeaza sa fie recuperate de persoanele vinovate in urmatoarele perioade de gestiune.

Venitul se constata in baza principiului specializarii exercitiilor in perioada de gestiune in care a fost castigat, indiferent de momentul incasarii mijloacelor banesti sau a altei forme de compensare. In componenta venitului nu sunt incluse sumele percepute in numele tertilor (taxa pe valoarea adaugata, accizele etc.).

Cheltuielile sunt reflectate in contabilitate in baza metodei specializarii exercitiilor a acelei perioade in care au aparut, indiferent de momentul achitarii efective a acestora, si cuprind cheltuielile activitatii operationale, de investitii, financiare si pierderile exceptionale.

Veniturile, cheltuielile si rezultatele sunt reflectate in raportul privind rezultatele financiare separat, pe tipuri de activitati ale intreprinderii si pe evenimente exceptionale.

Profitul (pierderea) net se repartizeaza si se utilizeaza:

a) pentru plata dividendelor;

b) conform deciziilor suplimentare ale adunarii generale a actionarilor.

Impozitul pe venit se determina si se plateste in conformitate cu legislatia in vigoare a Republicii Moldova. In decursul anului 1999 impozitul pe venit se plateste trimestrial, sub forma de avansuri, in marime de din suma impozitului pe venit al anului precedent.

lung si clasificarea acestora

Activele materiale pe termen lung reprezinta activele care imbraca o forma fizica naturala, cu durata de functionare utila mai mare de un an, care pot fi utilizate in activitatea intreprinderii pentru a obtine un avantaj economic (venit) sau care se afla in proces de creare si nu sunt destinate vanzarii.

Activele care corespund cerintelor acestei definitii se contabilizeaza in conformitate cu S.N.C. 16 'Contabilitatea activelor materiale pe termen lung'. Acele active pe termen lung, care nu sunt folosite in activitatea intreprinderii-investitor, ca terenurile, cladirile etc. se includ in componenta proprietatii de investitie si isi tin evidenta conform cerintelor S.N.C. 'Contabilitatea investitiilor'.

Dupa componenta si omogenitate activele materiale pe termen lung se divizeaza in urmatoarele grupe:

active materiale in curs de executie;

terenuri;

mijloace fixe;

resurse naturale.

Activele materiale in curs de executie reprezinta cheltuielile privind achizitionarea si crearea activelor la beneficiarul constructiei in decursul unei perioade indelungate (achizitionarea utilajului ce necesita montaj, construirea cladirilor, constructiilor speciale, plantarea si cultivarea plantatiilor perene). In componenta activelor materiale in curs de executie pot fi incluse si investitiile capitale ulterioare, in rezultatul carora intreprinderea obtine un avantaj economic (la modernizarea utilajului, reconstructia intreprinderii etc.).

Terenurile prezinta un gen special de imobil, care are o durata de utilizare nelimitata in desfasurarea activitatii intreprinderii sau poate fi destinat inchirierii. In componenta acestei categorii intra ariile de pamant de care dispune intreprinderea, ocupate sub cladirile si edificiile ei, livezi, vii, campii etc.

Mijloacele fixe activele materiale, al caror pret unitar depaseste plafonul stabilit de legislatie (1000 lei), planificate pentru utilizare in activitatea de productie, comerciala si alte activitati, in prestarea serviciilor mai mult de un an, sunt destinate inchirierii sau in scopuri administrative.

Din mijloacele fixe fac parte utilajele, cladirile, mijloacele de transport, inventarul de productie. Factorul determinat in problema includerii obiectului respectiv in componenta mijloacelor fixe il constituie rolul lui fata de activitatea intreprinderii sau procesul de productie. De exemplu, utilajul ce necesita montaj nu va fi considerat ca obiect de mijloace fixe pana nu va fi pus in functiune. Fiind procurat pana a fi pus in functiune, va fi considerat element de active materiale in curs de executie. Acelasi utilaj cumparat pentru a fi vandut se considera marfa, dar nu mijloace fixe.

Resurse naturale numim partea activelor materiale pe termen lung, care are o forma naturala concreta de rezerve de petrol, gaze, piatra, de material lemnos etc. si care, la randul lor, pot fi extrase (explorate) in cursul unei perioadei indelungate. Din aceasta grupa mai fac parte resursele de nisip, pietris, apa minerala, curativa etc.

In raport cu existenta termenului de utilizare cunoastem active materiale pe termen lung uzurabile (epuizabile) si neuzurabile.

Uzurabile sunt numite activele materiale pe termen lung cu o durata de utilizare (exploatare, extractie) limitata, pe parcursul careia se calculeaza uzura (epuizarea). Aceasta grupa o constituie mijloacele fixe si resursele naturale.

Active materiale pe termen lung neuzurabile numim activele care au o durata de utilizare nelimitata sau se afla in proces de creare. Acestea cuprind terenurile si activele materiale in curs de executie.

In functie de apartenenta, distingem active materiale pe termen lung proprii (care apartin intreprinderii date ca patrimoniu) si inchiriate (ce apartin altei persoane juridice sau fizice, dar temporar sunt folosite de intreprinderea data, in conformitate cu contractul de inchiriere).

Grupa activelor materiale in curs de executie in functie de tipurile acestora poate fi divizata in:

lucrari de constructie (extindere a cladirilor existente) a cladirilor, constructiilor speciale;

lucrari de montaj (asamblarea si instalarea utilajului);

cheltuieli de achizitionare a utilajelor, instrumentelor, inventarului;

alte lucrari capitale si servicii (de proiectare-explorare).

La randul sau, grupa terenurilor, in functie de genul acestora, cuprinde: terenuri fara constructii, terenuri ocupate cu constructii (cladiri, constructii speciale), terenuri cu zacaminte naturale, terenuri arendate pe termen lung. Pe aceste grupe se si tine evidenta terenurilor.

In raport cu componenta natural-substantiala, mijloacele fixe se subdivizeaza in urmatoarele grupe:

cladiri blocuri ale sectiilor de productie, biroului intreprinderii si altor subdiviziuni (profilactoriului, serviciului medical, caselor de odihna etc.);

constructii speciale sonde de petrol, gaze naturale, poduri, drumuri, terenuri asfaltate ale intreprinderii; baraje, estacade, fantani arteziene si alte feluri de fantani, ingradituri etc.;

instalatii de transmisie retele electrice, transmisiile, conductele cu toate dispozitiile intermediare pentru transformarea energiei si transmisia substantelor lichide sau gazoase (abur, apa, aer comprimat etc.);

masini si utilaje, care, la randul lor, se subimpart in:

a) masini si utilaje de forta motoare cu abur, reactoare atomice, turbine cu abur, gaze, hidraulice, motoare cu ardere interna, motoare electrice, masini electrice (generatoare electrice, compensatoare sincronice), tractoare si sasiuri autopropulsate, transformatoare de forta etc.;

b) masini si utilaje de lucru masini si aparate, utilaje cu ajutorul carora se actioneaza pe calea chimica, mecanica, termica asupra materiei prime, materialelor de a le transforma in produs: masini si utilaje, inclusiv cu dirijare programata, automate (utilaj de evidenta a produselor fabricate, controlului calitatii, produselor etc.);

c) aparate si instalatii de masurare si reglare si utilaj de laborator aparate si instalatii destinate masurarii grosimii, diametrului, suprafetei, masei, timpului, presiunii, vitezei, capacitatii, aparate pentru incercarea materialelor, executarea experientelor, analizelor etc.;

d) tehnica de calcul computere, calculatoare de comanda, calculatoare si dispozitive analogice, calculatoare numerice (calculatoare cu tastatura) etc.;

e) alte masini si utilaje masini si utilaje care nu intra in grupele enuntate (utilajele statiilor telefonice, instalatiile televiziunii industriale, masinile de pompieri) etc.;

mijloace de transport - transportul auto, caii-ferate, aerian, navele (maritime si fluviale), precum si magistralele de asigurare cu gaze si apa etc.;

unelte si scule, inventar de productie si gospodaresc si alte tipuri de mijloace fixe obiecte cu destinatie de a executa unele operatii de productie (ambalaj de pastrare a materialelor lichide, pulverulente, butoaie, bidoane, containere, obiecte destinate transportarii produselor in cadrul intreprinderii si nu prezinta ambalaj), unelte de taiat, de lovit, de presat, de indesat, inclusiv manuale si mecanizate, pentru executarea lucrarilor de montaj, inventarul gospodaresc mobilierul, safeuri, aparate de multiplicat, hectografie, sapirografie, corturi etc.

animale de productie si reproductie animalele de munca (cabaline, bovine si alte animale de munca), animale de reproductie (vaci, tauri de prasila, armasari si iepe de prasila, etc.);

plantatii perene - ariile de livezi, vii, alte plantatii perene fructifere sau decorative fara valoarea terenurilor ocupate cu acestea;

alte mijloace fixe fondurile de biblioteca, investitiile, valorile muzeale, exponatele lumii animale in menajerii, investitii ulterioare in mijloacele fixe arendate.

Resursele naturale pot fi grupate dupa tipuri (genuri) de resurse: petrol, gaze naturale, piatra de var, piatra de constructie, prundis, nisip, apa minerala, curativa etc.

Modul de contabilizare a intrarilor de mijloace fixe este prevazut de S.N.C. 16 'Contabilitatea activelor materiale pe termen lung' si depinde de conditiile si modul de achizitionare si creare.

Achizitionarea mijloacelor fixe la intreprindere poate fi pe calea constructiei, procurarii contra plata de la alte persoane fizice si juridice, unele obiecte pot fi primite cu titlu gratuit, de la fondatori sub forma de aport in capitalul statutar, trecute la intrari in rezultatul stabilirii plusurilor de mijloace fixe in urma inventarierii, achizitionarii prin schimb etc.

Actualmente este pastrat modul traditional de reflectare a intrarilor masinilor, utilajelor, constructiilor si a altor obiecte din grupa mijloacelor fixe. Momentul includerii in componenta mijloacelor fixe este considerat data punerii in functiune a obiectului. De la aceasta data incepe calcularea uzurii mijloacelor fixe. Documentul de baza a punerii in functiune a obiectului este procesul-verbal de primire-predare a mijloacelor fixe.

Pentru evidenta mijloacelor fixe este destinat contul 'Mijloace fixe'. Mijloacele fixe procurate de la alte persoane fizice si juridice sunt reflectate in contabilitate in felul urmator:

Daca mijloacele fixe nu necesita montaj si data punerii in functiune coincide cu momentul procurarii, valoarea de cumparare, precum si cheltuielile de procurare si aprovizionare, sunt incluse nemijlocit in debitul contului 123 'Mijloace fixe'.

Atunci cand mijloacele fixe nu necesita montaj, iar data procurarii acestora nu coincide cu momentul punerii in functiune (de exemplu: conform conditiilor tehnice de exploatare a mijloacelor de transport auto noi, ele pot fi incluse in componenta mijloacelor fixe numai dupa rodaj).

Mijloacele fixe ce necesita montaj sau o perioada indelungata pana la punerea lor in functiune (constructia caselor, constructia drumurilor, podurilor, fantanilor si altor obiecte), cheltuielile de achizitionare anticipat isi tin evidenta la contul sintetic 121 'Active materiale in curs de executie'. La punerea in functiune a acestor obiecte, cheltuielile acumulate sunt decontate din creditul contului 'Active materiale in curs de executie' in contrapartida cu contul 'Mijloace ftxe'.

In conformitate cu cerintele S.N.C. 16 'Contabilitatea activelor materiale pe termen lung', se recomanda urmatoarele metode de calculare a uzurii mijloacelor fixe:

a) liniara;

b) in raport cu volumul de produse (articole) fabricate (metoda de productie);

c) degresiva cu rata descrescatoare:

d) soldului degresiv.

Ultimele doua metode fac parte din metodele accelerate. E de mentionat ca in baza calcularii uzurii mijloacelor fixe dupa primele trei metode, este pusa valoarea uzurabila, iar dupa a patra metoda - valoarea de intrare a obiectului respectiv. Totusi valoarea ramasa probabila este necesara pentru a determina uzura obiectului din ultimul an al duratei de functionare utila.

Metoda liniara. In conformitate cu aceasta metoda, valoarea uzurabila a obiectului va fi decontata (repartizata) uniform pe parcursul duratei de functionare utila. Suma uzurii nu depinde de intensitatea utilizarii activului si se determina prin raportul valorii uzurabile catre numarul anilor (perioadelor gestionare) ale duratei de functionare utila. Norma uzurii va fi egala cu raportul 100 catre numarul de ani ai duratei de functionare utila.

Metoda in raport cu volumul de produse (piese) fabricate (de productie). Uzura calculata, conform cerintelor acestei metode, se determina tinand cont numai de volumul de produse, articole, piese, kilometrajul parcurs etc.

Uzura lunara va fi determinata de volumul efectiv de produse fabricate sau servicii prestate din luna gestionara. Marimea uzurii acumulate va varia in raport cu modificarea volumului de productie, iar valoarea de bilant se va micsora intocmai cu aceeasi suma pana se va egaliza cu valoarea ramasa probabila. Aceasta metoda poate fi aplicata la calcularea uzurii utilajelor tehnologice, care, nemijlocit, participa la fabricarea produselor, la prestarea serviciilor.

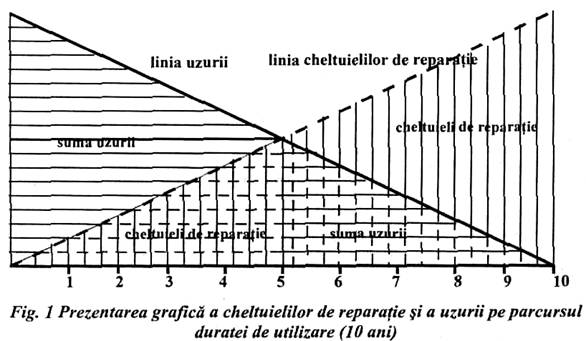

Metode accelerate. La baza acestor metode este pusa teoria ce prevede obtinerea unui volum mai mare de produse si servicii in primii ani de functionare a mijloacelor fixe, iar in a doua jumatate a duratei de functionare utila obtinerea unui volum mai mic. Respectiv, obiectele (masinile, utilajele) in a doua jumatate a duratei de functionare se supun mai des reparatiilor. Din aceasta cauza, uzura calculata in primii ani e mai mare, iar in anii ulteriori mai mica. Concomitent, cheltuielile de reparatie in primii ani de functionare sunt mai mici, iar in cei ulteriori mai mari. Pe parcursul duratei de functionare utila, din punctul de vedere teoretic, exista urmatorul echilibru: sumele mai mari ale uzurii plus cheltuielile (consumurile) de intretinere si reparatie mai mici in primii ani de utilizare sunt aproximativ egale cu sumele mai mici ale uzurii calculate plus cheltuielile mai mari de reparatie in anii ulteriori de exploatare. Grafic aceasta poate fi prezentat in felul urmator:

Evident, aceasta prezentare poarta caracter teoretic, insa ea nu este lipsita de natura practica de folosire a masinilor si utilajelor, ba chiar si a altor tipuri de mijloace fixe.

Metoda degresiva cu rata descrescatoare (cumulativa). In baza acestei metode, uzura este determinata prin produsul unui coeficient si a valorii uzurabile. Acest coeficient se calculeaza prin raportul numarului de ani a duratei de functionare (in ordinea descrescatoare) catre suma anilor duratei de functionare utila (numarul cumulativ).

Metoda soldului degresiv. Conform acestei metode, suma uzurii unor mijloace fixe se calculeaza in baza normei de uzura prevazuta dupa metoda liniara, majorata nu mai mult de doua ori. De exemplu, norma de uzura (metoda liniara) a utilajului constituie 20%.

Ultimele doua metode necesita o atentie deosebita si o caracteristica mai profunda. Ele stimuleaza dezvoltarea progresului tehnico-stiintific, deoarece intreprinderea are posibilitate in primii ani sa deconteze cea mai mare parte a valorii uzurabile. Prin urmare, in caz de necesitate a scoaterii din uz a masinilor, utilajelor sub influenta pietei, pierderile vor fi minimale. Utilizarea metodelor accelerate da posibilitate intreprinderii, fara pierderi mari, sa introduca noi tehnologii, noi masini si utilaje, sa reduca costul produselor fabricate, respectiv sa micsoreze pretul de vanzare si sa devina competitiva.

In scopuri fiscale suma uzurii se determina din valoarea de bilant la sfarsitul anului gestionar si norma de uzura aferenta categoriei respective a mijloacelor fixe.

Prevederile S.N.C. 16 pune la dispozitia intreprinderii mai multe metode de calculare a uzurii. Intreprinderea de sine statator alege acea metoda din cele examinate care corespunde intereselor ei si situatiei financiare. In acest scop exista mai multe recomandari sau argumente, din punct de vedere economic.

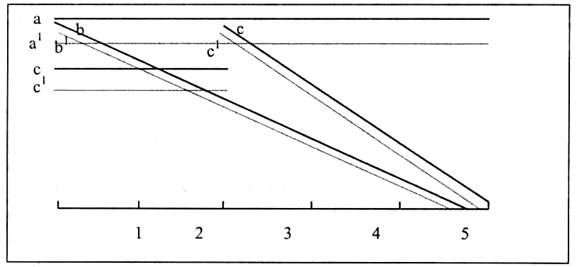

Principala regula in solutionarea acestei probleme consta in urmatoarea: uzura calculata pe parcursul duratei de functionare utila trebuie sa corespunda schemei privind obtinerea avantajului economic (beneficiului) din utilizarea activului respectiv. Ea se explica in felul urmator. Daca intreprinderea planifica ca va obtine un volum (marime) egal al avantajului economic (linia a, schema 1) pe parcursul duratei de utilizare sa admitem cinci ani a obiectului, atunci si suma uzurii calculate in fiecare an trebuie sa fie la fel egala (linia a1). In acest caz, intreprinderea trebuie sa foloseasca metoda liniara. Cand intreprinderea intentioneaza in primii ani de utilizare sa obtina un avantaj economic mai mare, iar in anii ulteriori treptat, un avantaj mai mic (linia b), atunci si suma uzurii calculate (linia b1 trebuie sa corespunda acestei scheme. Prin urmare, intreprinderea trebuie sa foloseasca una din metodele accelerate de calculare a uzurii: degresiva cu rata descrescatoare sau metoda soldului degresiv. Modificarea programului de utilizare (trecerea de la un schimb la doua sau trei) a activului provoaca cresterea intensificata a acestuia, respectiv si a volumului avantajului obtinut. Aceasta contribuie trecerea de la o metoda de calculare a uzurii la alta. De exemplu, in primii doi ani de utilizare intreprinderea a folosit utilajul intr-un schimb, iar dupa doi ani s-a intensificat brusc utilizarea acestuia, determinand astfel majorarea avantajului. Tinand cont de aceasta, intreprinderea trece de la metoda liniara la una din metodele accelerate de calculare a uzurii (liniile c si c1), schema

Schema 1

Corespunderea marimii uzurii mijloacelor fixe cu schema obtinerii avantajului economic pe parcursul duratei de functionare utila

Evident ca calcularea uzurii, in conformitate cu schema obtinerii avantajului economic, nu trebuie sa fie inteleasa in sensul propriu al cuvantului. Ea poate fi aplicata la utilizarea de catre intreprindere a metodelor de calculare a uzurii privind masinile, utilajele tehnologice de productie, mijloacele de transport, mai cu seama privind utilajele unicale si foarte scumpe etc. In agricultura, pentru masinile agricole (tractoare, combine, inventar agricol etc.), este rationala aplicarea metodei liniare. Aceasta metoda poate fi recomandata pentru a calcula uzura cladirilor, constructiilor speciale, inventarului de productie si gospodaresc, instalatiilor de transmisiune, instrumentelor, mobilei, calculatoarelor de birou etc.

E rational, in unele cazuri, la alegerea metodei de calculare a uzurii mijloacelor fixe sa se tina cont si de urmatoarea regula: daca intreprinderea, in momentul punerii in functiune, n-a determinat care va fi schema de obtinere a avantajului economic pe parcursul duratei de utilizare a activului, atunci ea aplica metoda liniara. De exemplu, intreprinderea a achizitionat un utilaj, dar la punerea in functiune nu cunostea modul de utilizare pe intreg termenul. In acest caz, uzura utilajului va fi calculata dupa metoda liniara.

Periodic, intreprinderea concretizeaza durata de functionare utila pe parcursul perioadei de utilizare. Se recomanda de a determina aceasta durata la momentul revizuirii si de a o compara cu acest indicator calculat la momentul punerii in functiune. Daca in aceasta comparare apare o suficienta diferenta (in S.N.C. 16 nu se indica marimea concreta a acestei diferente, insa este prevazuta o perioada mai mare de luni), atunci durata de functionare utila se revizuieste.

Necesitatea reexaminarii duratei de functionare utila a mijloacelor fixe este conditionata de diferiti factori:

comiterea unor greseli de calculare a duratei de functionare utila la punerea in functionare a obiectului;

infaptuirea investitiilor capitale ulterioare (reparatia capitala ale carei cheltuieli au fost capitalizate), modernizarea obiectului, reconstruirea, extinderea intreprinderii;

influenta uzurii morale, scaderea competitivitatii produselor la piata, la a caror fabricare participa activul respectiv etc.

In conformitate cu paragraful 52 al S.N.C. intreprinderea e datoare sa concretizeze si metoda de calculare a uzurii privind obiectul de mijloace fixe respectiv. Drept temei de a o concretiza servesc:.

neargumentat a fost aleasa metoda de calculare a uzurii la punerea obiectului in functiune;

modificarea in programa utilizarii obiectului care influenteaza modificarea respectiva in schema obtinerii avantajului economic (profitului) si altele. Daca in rezultatul concretizarii s-a dovedit divergenta suficienta (metoda de calculare a uzurii nu corespunde schemei obtinerii avantajului economic), atunci intreprinderea revizuieste metoda aplicata pana la momentul revizuirii ei si face corectari in suma uzurii calculate pe perioada de gestiune si pe cea viitoare.

Veniturile calculate ale intreprinderii cuprind :

venituri privind arenda;

venituri privind dobanzile si redeventele calculate;

venituri privind dividendele calculate;

alte venituri.

Pentru generalizarea informatiei privind existenta, inregistrarea si achitarea creantelor curente privind veniturile calculate, e destinat contul de activ 228 'Creante pe termen scurt privind veniturile calculate'. In debitul acestui cont se reflecta inregistrarea creantelor privind veniturile calculate, iar in credit - achitarea acestora. Soldul este debitor si reprezinta suma creantelor pe termen scurt aferente veniturilor calculate la finele perioadei de gestiune. La contul 'Creante pe termen scurt privind veniturile calculate' pot fi deschise urmatoarele subconturi: 'Creante pe termen scurt privind arenda', 'Creante pe termen scurt privind dobanzile si redeventele calculate', 'Creante pe termen scurt privind dividendele calculate', 'Creante pe termen scurt privind alte venituri'.

Veniturile calculate se inregistreaza ca creante in debitul contului 228 'Creante pe termen scurt privind veniturile calculate' in contrapartida cu conturile clasei 'Venituri', in dependenta de tipul activitatii unde a fost obtinut si calculat venitul. In contul 'Creante pe termen scurt privind veniturile calculate' nu se reflecta sumele veniturilor calculate din vanzari.

In afara de creantele comerciale, ale personalului, partilor legate, bugetului, in procesul activitatii economice a intreprinderii apar si alte creante la care se refera:

datorii ale companiilor de asigurari;

datorii ale organelor de asigurari sociale;

datorii privind pretentiile inaintate si recunoscute;

datorii privind alte operatii.

Pentru generalizarea existentei si miscarii acestor creante este destinat contul de activ 'Alte creante pe termen scurt'. In debitul acestui cont se reflecta inregistrarea creantelor pe termen scurt, iar in credit achitarea lor. Soldul este debitor si reprezinta suma creantelor pe termen scurt la finele perioadei de gestiune. La contul 'Alte creante pe termen scurt', in dependenta de caracterul operatiei care a cauzat aparitia creantelor, pot fi deschise urmatoarele subconturi: 'Creante pe termen scurt ale companiilor de asigurari', 'Creante pe termen scurt ale organelor de asigurari sociale', 'Creante pe termen scurt privind pretentiile inaintate si recunoscute', 'Creante pe termen scurt privind alte operatii'.

|

N |

Continutul operatiilor |

Dt |

Ct |

S |

|

|

S-a primit gratuit un automobil |

|

|

|

|

|

S-a calculat uzura m/fixe: a) utilajului b) cladirilor c) mijloacelor de transport |

|

|

|

|

|

S-a calculat amortizarea activelor nemateriale |

|

|

|

|

|

S-a calculat amortizarea activelor nemateriale livrate |

|

|

|

|

|

Soldul productiei neterminate se transfera la contul productiei de baza, pe parti: a) la cheltuielile materiale directe b) la cheltuielile directe de retribuire a muncii c) la contributiile la asigurari sociale d) la cheltuielile indirecte de productie |

|

|

|

|

|

S-au continuat materiale in productia de baza |

|

|

|

|

|

S-au eliberat in exploatare O.M.V.S.D. cu costul pana la 50 lei p/u 1 unitate pentru necesitatile productiei de baza |

|

|

|

|

|

S-a calculat uzura O.M.V.S.D. eliberate in exploatare |

|

|

|

|

|

S-a calculat salariul muncitorilor de baza ocupati cu fabricarea productiei |

|

|

|

|

|

S-au efectuat contributii la A/S de la suma salar. calculat 30% |

|

|

|

|

|

S-a primit catre achitare contul pentru combustibil si energie consumate in scopuri tehnologice |

|

|

|

|

|

S-a calculat salariul: a) personalului sectiilor b) personalului administrativ c) muncitorilor ocupati cu ambalarea productiei |

|

|

|

|

|

S-au efectuat contributii la A/S de la suma salariului calculat in marime de 30% a) personalului sectiilor b) personalului administrativ c) muncitorilor ocupati cu ambalarea productiei |

|

|

|

|

|

S-a primit catre plata contul pentru pauza subdiviziunilor de productie |

|

|

|

|

|

Se caseaza suma uzurii calculate a O.M.V.S.D. iesite din exploatare |

|

|

|

|

|

S-au luat la evidenta deseurile obtinute in urma casarii O.M.V.S.D. |

|

|

|

|

|

Se anuleaza suma cheltuielilor productiei de baza |

|

|

|

|

|

S-au luat la evidenta productia finita iesita din sectiile de productie |

|

|

|

|

|

Se reflecta valoarea bilantiera a productiei neterminate |

|

|

|

|

|

Se reflecta costul productiei neterminate |

|

|

|

|

|

Au intrat bani la contul de decontare pentru productia realizata |

|

|

|

|

|

S-au restituit avansurile acordate pe termen scurt |

|

|

|

|

|

S-au calculat dividentele pe actiuni |

|

|

|

|

|

S-au incasat la contul de decontare suma amenzii pentru incalcarea conditiilor contractuale |

|

|

|

|

|

Se anuleaza o parte a sumei pentru arenda calculata a m/fixe date in arenda |

|

|

|

|

|

S-a incasat la contul de decontare diferenta de curs pozitiva |

|

|

|

|

|

S-a retinut din salariul personalului: a) impozit pe venit b) defalcarile in f. de pensii c) conform listelor executorii |

|

|

|

|

|

S-au primit de la banca bani in numerar |

|

|

|

|

|

S-a platit din casa: a) salariul b) titularului de avans |

|

|

|

|

|

S-a acceptat contul catre achitare: a) p/u energie b) p/u serviciile de posta si de telegraf |

|

|

|

|

|

S-a acceptat contul organizatiei de transport pentru vinderea productiei |

|

|

|

|

|

Se anuleaza costul ambalajului utilizat la ambalarea productiei |

|

|

|

|

|

S-a platit pentru reclama efectuata in I, II, III simestru |

|

|

|

|

|

Se reflecta cheltuielile legate de reclama lunar |

|

|

|

|

|

Se achita cheltuielile de reprezentare |

|

|

|

|

|

S-a primit darea de seama despre cheltuielile legate de deplasari |

|

|

|

|

|

S-a retinut in casa soldul banilor de la titular |

|

|

|

|

|

Se achita pentru creditele obtinute |

|

|

|

|

|

Se reflecta suma actiunilor proprii rascumparate de la actionari |

|

|

|

|

|

Se reflecta TVA la productia vanduta spre incasare |

|

|

|

|

|

S-a calculat dividentele fondatorilor din contul rezervelor prevazute de statut |

|

|

|

|

|

S-a calculat rezerva de datorii dubioase in marime de 3% de la suma debitoare pe t. scurt |

|

|

|

|

|

S-a transferat de la contul de decontare a) furnizor pentru materialele primite b) comisionul bancii |

|

|

|

|

|

S-a trecut in contul bugetului suma TVA catre recuperare |

|

|

|

|

|

Se anuleaza suma diferentei dintre costul productiei si valoarea neta de realizare |

|

|

|

|

|

Se anuleaza suma totala a cheltuielilor la rezultatul financiar |

|

|

|

|

|

Se anuleaza suma totala a veniturilor la rezultatul financiar |

|

|

|

|

|

S-a calculat impozitul pe venit |

|

|

|

|

|

Se anuleaza cheltuielile legate de impozitul pe venit la rezultatul financiar |

|

|

|

|

|

Se determina profitul net |

|

|

|

Balanta de verificare pentru luna ianuarie

|

N. cont |

Denumirea contului |

Soldul |

Rulaj |

Soldul |

|||

Dt |

Ct |

Dt |

Ct |

Dt |

Ct |

||

|

|

Active nemateriale |

|

|

|

|

|

|

|

|

Amortizarea activelor |

|

|

|

|

|

|

|

|

Cladiri |

|

|

|

|

|

|

|

|

Masini, utilaje si instalatii de transmisiune |

|

|

|

|

|

|

|

|

Mijloace de transport |

|

|

|

|

|

|

|

|

Uzura cladirilor |

|

|

|

|

|

|

|

|

Uzura masinilor, utilajului si instalatiilor de transmisiune |

|

|

|

|

|

|

|

|

Uzura mijloacelor de transport |

|

|

|

|

|

|

|

|

Materiale |

|

|

|

|

|

|

|

|

OMVSD in exploatare |

|

|

|

|

|

|

|

|

Uzura OMVSD |

|

|

|

|

|

|

|

|

Productia neterminata |

|

|

|

|

|

|

|

|

Productia |

|

|

|

|

|

|

|

|

Datoria debitoare pe termen scurt pe facturi |

|

|

|

|

|

|

|

|

Casa |

|

|

|

|

|

|

Cont de decontare |

|

|

|

|

|

|

Cont valutar |

|

|

|

|

|

|

Capital statutar |

|

|

|

|

|

|

Rezerve prevazute de statut |

|

|

|

|

|

|

Alte rezerve |

|

|

|

|

|

|

Profit nerepartizat al anilor trecuti |

|

|

|

|

|

|

Avansuri pe termen lung primite |

|

|

|

|

|

|

Credite bancare pe termen scurt |

|

|

|

|

|

|

Venituri anticipate curente |

|

|

|

|

|

|

Datorii pe termen scurt privind tact. comerciale |

|

|

|

|

|

|

Datorii privind ret. muncii |

|

|

|

|

|

|

Datorii privind asigurarile sociale |

|

|

|

|

|

|

Datorii privind decontarile cu bugetul |

|

|

|

|

|

|

TVA si accize supuse incasarii |

|

|

|

|

|

|

Datorii fata de fondatori si participanti |

|

|

|

|

|

|

Alte datorii pe termen scurt |

|

|

|

|

|

|

Total conturile bilantiere |

|

|

|

|

|

|

Veniturile de la realizarea productiei |

|

|

|

|

|

|

Venituri de la arenda curenta |

|

|

|

|

|

|

Venituri sub forma de amenzi si penalitati |

|

|

|

|

|

|

Venituri sub forma de dividente |

|

|

|

|

|

|

Venituri in urma diferentelor in curs de valuta |

|

|

|

|

|

|

Venituri din active intrate cu titlu gratuit |

|

|

|

|

|

|

Costul vanzarilor |

|

|

|

|

|

|

Cheltuieli de ambalare a productiei |

|

|

|

|

|

|

Cheltuieli de transport privind desfacerea |

|

|

|

|

|

|

Cheltuieli de reclama |

|

|

|

|

|

|

Cheltuieli privind datoriile dubioase |

|

|

|

|

|

|

Cheltuieli privind uzura si reparatia m/fixe cu destinatii de productie |

|

|

|

|

|

|

Cheltuieli privind repartizarea activelor nemateriale |

|

|

|

|

|

|

Cheltuieli de intretinere a personalului administrativ si de conducere |

|

|

|

|

|

|

Cheltuieli de reprezentare |

|

|

|

|

|

|

Alte cheltuieli generale si administrative |

|

|

|

|

|

|

Alte cheltuieli operationale |

|

|

|

|

|

|

Cheltuieli privind procente pentru credite si imprumut |

|

|

|

|

|

|

Rezultat financiar total |

|

|

|

|

|

|

Cheltuieli privind impozitul pe venit |

|

|

|

|

|

|

Total |

|

|

|

|

|

|

In total |

|

|

|

|